- Biển số

- OF-90108

- Ngày cấp bằng

- 29/3/11

- Số km

- 11,275

- Động cơ

- 1,331,164 Mã lực

Họ coa di súng vào đầu bắt mua và bắt vay đâu nhỉ.

12% /1 năm nếu tính trên gốc giảm dần là ok, còn tính trên 800 triệu ban đầu thì cao"Hội chứng ếch luộc" được dựa trên giả thuyết rằng nếu một con ếch được quẳng vào nước sôi, nó sẽ cố nhảy ra ngay lập tức, nhưng nếu cho nó vào nồi nước lạnh và đun nóng từ từ, nó sẽ không nhận ra sự nguy hiểm và sẽ bị nấu đến chết.

nó giông việc thu thuế ạBàn hàng kiểu luộc ếch là sao ???

Lần đầu nghe câu này

Ý bác chủ topic là sao ?

E trước có làm mảng dầu nhưng thôi gần chục năm r ợ. Cũng ko cập nhật về hãng Ide. Nếu cụ cần lượng lớn thì để e hỏi lại. Vẫn còn chơi với 1 số đồng chí làm mảng này.Em hỏi ngoài luồng tí, trước đây em thấy rất sẵn các loại dầu Idemitsu, dạo mấy năm gần đây vắng hẳn. Cụ có phân phối cung cấp ko hềy?

Ngu hết phần người khác, cụ chủ thớt cũng ngu nốt mới kéo về diễn đàn, đặt tiêu đề và nội dung mỹ miều ếch nhái, thêm 1 số cụ ofun với tâm lý ghét nhà giàu, đặc biệt vinno, auto chửi cũng ngu nốt

- phí bank bắt buộc mua bh căn hộ: chưa hiểu ý là gì, có thể ám chỉ phí bảo lãnh. Nếu phản đối cái này thì đúng là ngu. Quần chúng nhân dân đấu tranh bao nhiêu năm mới lòi ra đc cái quy định này, hòng bắt cdt cam kết quyền lợi cho người mua thông qua ông ngân hàng, ngân hàng có trách nhiệm đối với người mua khi xảy ra rủi ro như cdt phá sản. Phí này tính luôn vào giá coi như giá mua cuối cùng. 1 số ông cdt, có thể thoả thuận ko cần bảo lãnh ngân hàng, sẽ đc chiết khấu %, nhưng thể loại cdt, dự án như vậy đừng dây vào.

- Phí quản lý căn hộ: quy định rõ trong HDMB, đọc cho kỹ. Lúc mua nhà cũng phải tìm hiểu rồi.

- Phí khác... là phí gì?

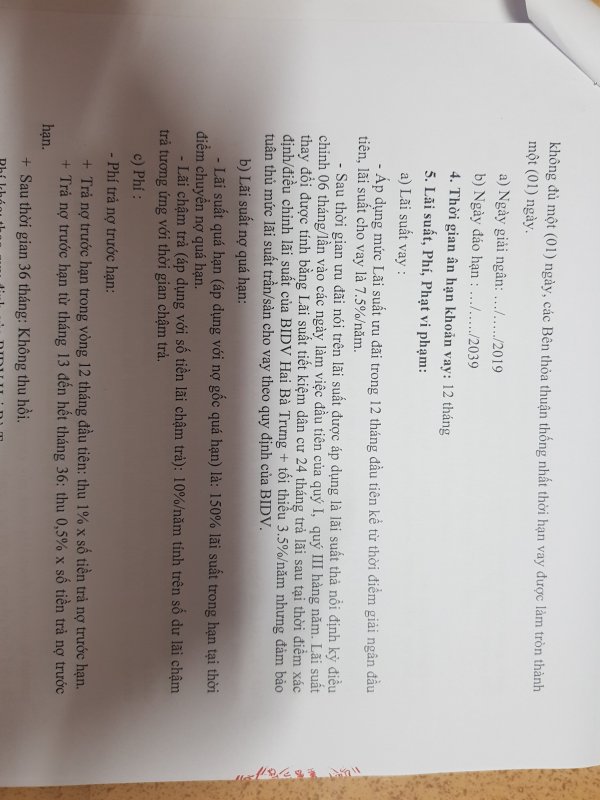

- Vay ngân hàng: lúc mua nhà nếu có ý định vay ngân hàng, thì phải tìm hiểu, hỏi trực tiếp ông ngân hàng bảo lãnh ấy. Lãi suất thì thường bằng lãi suất huy động thời hạn 1 năm + biên độ (thường 4.5 đến 5%). Nghĩa là, các cụ gửi tiết kiệm ở tech thời hạn 1 năm, lãi suất 7%, thì vay của nó lãi suất bằng 7 + (biên độ), nên lãi suất có thể lên tới 12%. Cái biên độ này thường các gân hàng giống nhau, trừ 4 ngân hàng nhà nước thấp hơn tí, chênh nhau 1%, như trường hợp trên mỗi năm mất thêm 8 triệu (giảm dần theo thời gian), cái này phải chấp nhận vì Chỉ ông ngân hàng bảo lãnh mới đc cho vay đối với nhà ở hình thành trong tương lai, thế chấp bằng chính tài sản ấy

)")

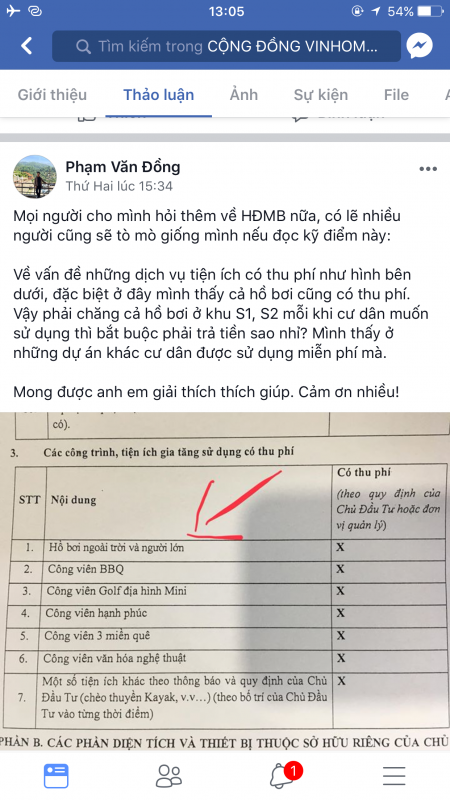

Khổ lắm,lúc mua thì nghe nói có công viên hồ bơi...bla bla.Ký xong mới biết mấy cái đó muốn dùng phải trả tiềnChỗ rẻ hơn méo mua, đỡ phải vay nhiều, cố chạy chọt vay mượn để gắn lên mình cái mác vin nô, giờ lại kêu là sao ta??

)")

Nó có 1 ngân hàng bảo lãnh mà lão ! Bọn này bắt chẹt !Mua ko đọc hợp đồng sao?

Bank nó dí dao vào cổ các ông các bà bắt vay ah mà kêu...càng kêu người ta càng bảo là ng u tốt nhất im đi cầy mà trả nợ.

Mình ghét tên này.Họ coa di súng vào đầu bắt mua và bắt vay đâu nhỉ.

Nó tính cả rồi, phí tất toán trước hạn không thấp đâu ahToàn ông rẻ rách, cũng cắm đầu vào mua sớm mong được giá gốc chứ ai ép ông mua. Muốn an toàn thì mua ở những dự án bàn giao 5-7 năm rồi ấy, mọi thứ rõ ràng rồi. Nhưng như thế giá cao và chắc chắn ko bao giờ có lãi.

")

Mua bằng cách "nghe nói" ạ?Khổ lắm,lúc mua thì nghe nói có công viên hồ bơi...bla bla.Ký xong mới biết mấy cái đó muốn dùng phải trả tiền