Từ đầu năm 2019 đến nay, cổ phiếu IJC của CTCP Phát triển Hạ tầng Kỹ thuật đã tăng trên 50% nhờ thị trường BĐS Bình Dương sôi động trở lại, giảm đáng kể lượng hàng tồn kho trước đó.

Chốt phiên giao dịch và đóng cửa thị trường ngày 13/9, giá cổ phiếu IJC ở mức 15.300đ/cp

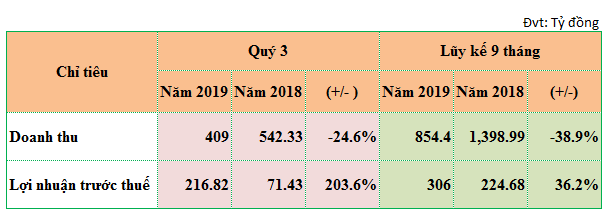

Từ công bố kết quả kinh doanh 2019, IJC đạt doanh thu thuần 365.7 tỷ đồng, tăng trưởng 13.3% và lợi nhuận sau thuế (LNST) đạt 116.7 tỷ đồng, tăng trưởng 55.6%. Lũy kế 6 tháng đầu năm 2019, IJC đạt 627.3 tỷ đồng, giảm 7% và LNST đạt 185.7 tỷ đồng, tăng trưởng 44%.

Như vậy, công ty đã hoàn thành được 51% kế hoạch doanh thu và 74% kế hoạch lợi nhuận. Kết quả tích cực trên có được chủ yếu là do biên LNG của mảng BĐS tăng mạnh lên mức 55% so với mức 37% của cùng kỳ năm 2018.

Năm 2019 IJC đặt mục tiêu doanh thu đạt 1,226 tỷ đồng giảm 7.3% và LNST đạt 252 tỷ đồng, tăng 8.2%, tỷ lệ cổ tức tiền mặt dự kiến ở mức 12% trở lên. Triển vọng năm 2019 của IJC là tích cực nhờ thị trường BĐS tại Bình Dương sôi động trở lại kể từ năm 2018 và giúp cho IJC giảm lượng hàng tồn kho của giai đoạn trầm lắng trước 2017.

Theo đánh giá của công ty chứng khoán Bảo Việt (BVSC), triển vọng hoạt động bất động sản khả quan với biên lợi nhuận cải thiện là điểm mang lại sự hấp dẫn hơn đối với IJC.

Kinh doanh bất động sản là hoạt động quan trọng với giá trị chiếm hơn 60% tổng tài sản. Trong giai đoạn 2012-2017, sự trầm lắng ở phân khúc cao cấp ở Bình Dương mang lại khó khăn lớn cho công ty. Điều này làm cho hàng tồn kho duy trì ở mức cao, dòng tiền bán hàng thấp, chi phí vốn gia tăng và đặc biệt là làm triển vọng IJC chưa hấp dẫn đối với nhà đầu tư.

Tuy nhiên, từ năm 2018, tình hình bất động sản Bình Dương ghi nhận tín hiệu tích cực bắt đầu ở khu vực lân cận HCM như Dĩ An, Lái Thiêu…sau đó, lan sang các khu vực khác như Thủ Đầu Một, Bến Cát…Điều này giúp hoạt động kinh doanh bất động sản của IJC có những cải thiện khả quan từ năm 2018.

Quỹ đất đô thị tập trung chủ yếu ở TPM Bình Dương và ở các khu công nghiệp do Becamex, VSIP phát triển. Các quỹ đất này chủ yếu được nhận chuyển nhượng lại từ Becamex IDC, và liên doanh VSIP. Hai doanh nghiệp này có quỹ đất rất lớn do đó IJC không mất thời gian để phát triển quỹ đất. Đây cũng là điểm lợi thế cho IJC khi công tác đền bù hiện rất phức tạp, mất nhiều thời gian. Bù lại, IJC ít nhiều chịu sự chi phối từ Becamex IDC trong việc nhận chuyển nhượng dự án.

Hiện tại, các quỹ đất của IJC cũng đa dạng hơn về vị trí với sản phẩm bình dân, trung bình lẫn cao cấp. Điều này giúp hoạt động bất động sản của IJC được ổn định và nắm bắt cơ hội tốt hơn. Theo thống kê của BVSC, quỹ đất sạch của IJC khoảng 37ha trong đó khoảng 30ha tập trung ở TPM.Bình Dương.

Với danh mục quỹ đất và sản phẩm đang phát triển, hoạt động kinh doanh của IJC có những hưởng lợi cụ thể. Từ năm 2018, thị trường bất động sản Bình Dương xuất hiện con sóng mới. Sản phẩm đất nền bình dân liền kề khu dân cư và khu công nghiệp thu hút dòng vốn đầu tư. Thanh khoản gia tăng với giá bán từ mức 3-5 triệu/m2 tăng lên 7-15 triệu/m2 ở khu vực có khu công nghiệp như Mỹ Phước, Bàu Bàng…Các sản phẩm nhà phố, biệt thự cao cấp ở TPM.Bình Dương với giá trị cao nên sức cầu gia tăng thấp hơn khu vực khác.

Tuy nhiên, TPM Bình Dương không có dự án mới triển khai nên áp lực nguồn cung hạn chế. Do đó, cung và cầu giữ hợp lý giúp thanh khoản và giá bán cải thiện, giải phóng một lượng lớn hàng tồn kho cho IJC nói riêng và doanh nghiệp trong Becamex nói chung.

“

Triển vọng khả quan từ sản phẩm bình dân giúp IJC bớt phụ thuộc vào câu chuyện ở TPM.Bình Dương. Chúng tôi đánh giá cao về triển vọng các sản phẩm đất nền bình dân ở Bình Dương trong những năm tới. Sự phát triển mạnh của hoạt động công nghiệp tại Bình Dương ở các khu vực mới như Tân Uyên, Bến Cát, Tân Bình cũng giúp nhu cầu đất đô thị gia tăng. Điều này giúp hoạt động kinh doanh bất động sản của IJC có những cải thiện khả quan từ năm 2018 và kỳ vọng duy trì trong 2019-2020”, BVSC nhận định.

Bên cạnh đó, hoạt động thu phí vẫn có đóng góp lớn vào KQKD của IJC khi mang lại hơn 260 tỷ đồng doanh thu mỗi năm với biên LNG trên 80%. Trong khi đó, tỷ suất LNG của mảng BĐS cải thiện nhờ giá bán tăng sẽ giúp cho IJC củng cố lợi nhuận năm 2019 và 2020.

Đồng thời, Becamex dự kiến sẽ thoái vốn khỏi IJC trong thời gian tới, đây cũng là một yếu tố hỗ trợ ngắn hạn cho cổ phiếu.

Tính từ đầu năm 2019 đến nay, cổ phiếu IJC đã tăng trên 50%, chốt phiên giao dịch và đóng cửa thị trường ngày 13/9, giá cổ phiếu IJC ở mức 15.300đ/cp, tương ứng vốn hóa thị trường của công ty đạt 2.097,59 tỷ đồng. Khối lượng khớp lệnh trung bình 10 phiên ở mức 897,395 đơn vị.

Theo phân tích từ công ty chứng khoán Yuanta Việt Nam, ở mức giá hiện tại, IJC đang được giao dịch tại P/E kế hoạch năm 2019 là 9.6x (EPS tương ứng là 1,834 VNĐ). Mức Stock Rating 94 điểm cho thấy cổ phiếu IJC đang trong chu kỳ tăng trưởng bền vững. Đồng thời, đồ thị giá của IJC tiến về gần mức đỉnh ngắn hạn và có dấu hiệu bước vào giai đoạn biến động mạnh theo chiều hướng tích cực cho thấy khả năng vượt mức đỉnh ngắn hạn là khá cao. Do đó, các nhà đầu tư ngắn hạn có thể xem xét mua ở vùng giá hiện tại.

Quan điểm về thị trường ngắn hạn, Yuanta cũng cho rằng chỉ số VN-Index có thể sẽ kiểm định lại mức kháng cự gần nhất là mức 980 điểm. Đồng thời, thị trường vẫn đang trong giai đoạn hồi phục kỹ thuật, điểm tích cực là dòng tiền đã có sự cải thiện cho thấy lực cầu ngắn hạn đã có diễn biến tích cực hơn và tâm lý nhà đầu tư cũng cải thiện lạc quan hơn so với các phiên trước. Ngoài ra, tỷ trọng cổ phiếu tăng mạnh cho thấy cơ hội giải ngân cũng đang dần xuất hiện. Hệ thống chỉ báo xu hướng vẫn duy trì mức giảm xu hướng ngắn hạn trên hai chỉ số với mức kháng cự ở mức 985.02 điểm của chỉ số VN-Index và 102.09 điểm của chỉ số HNX-Index. Do đó, các nhà đầu tư ngắn hạn có thể dừng bán và quan sát diễn biến thị trường hoặc nếu chấp nhận rủi ro cao thì có thể giải ngân với tỷ trọng thấp theo mức khuyến nghị. Tỷ trọng khuyến nghị ngắn hạn: 34% cổ phiếu/66% tiền. Tỷ trọng khuyến nghị trung hạn: 43% cổ phiếu/57% tiền.