Sâu bọ nhiều quá mà.....

[Funland] làm ko đủ, vay thêm để tiêu, vay để trả nợ .

- Thread starter Xe Tăng 390

- Ngày gửi

Hi vọng của cụ, mãi mãi vẫn chỉ là hy vọng. Nhưng khoản nợ con cháu phải trả, sẽ là sự thất vọng kinh khủng cho đời sauBội chi 3%, có nghĩa vẫn phải vay 3% năm.

Thế đã là tốt lắm rồi vì cái vụ trả lãi cho các khoản vay trước nó lớn lắm.

Hi vọng số liệu các anh đưa ra là số liệu thật, ko giấu diếm

)") .

.- Biển số

- OF-592615

- Ngày cấp bằng

- 30/9/18

- Số km

- 312

- Động cơ

- 134,520 Mã lực

- Tuổi

- 33

Dân đầu tư kinh doanh (có tiền cho vay) trước khi xuống tiền nó không coi cái bảng trên mà nó coi cái bảng credit cụ ơiBảng đó cũ rùi cụ ơi... Bảng tháng 1 2019 nè

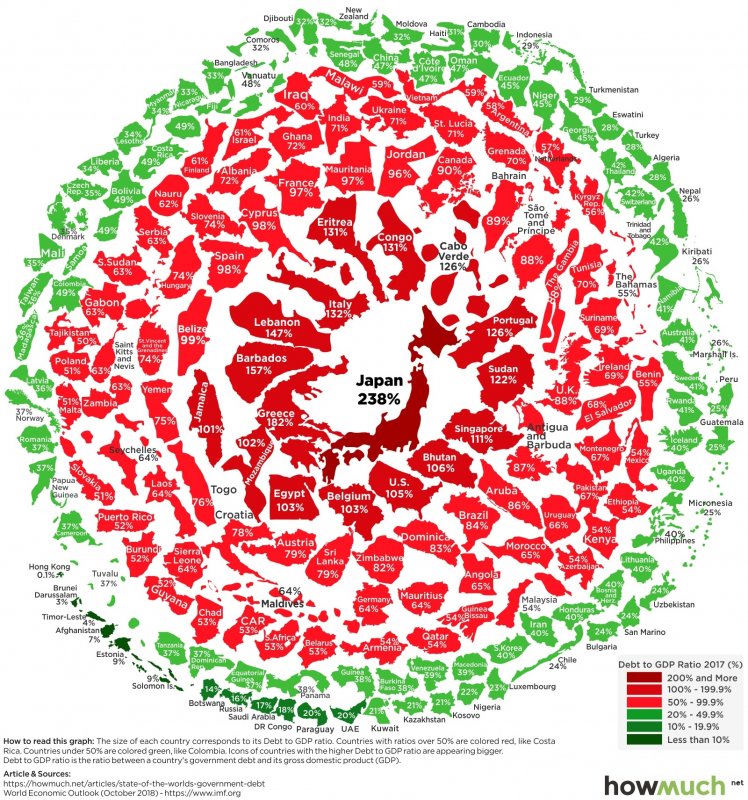

Mẽo Nhật vẫn luôn AA+, VN thì BB-

https://www.theguardian.com/news/datablog/2010/apr/30/credit-ratings-country-fitch-moodys-standard

- Biển số

- OF-620955

- Ngày cấp bằng

- 5/3/19

- Số km

- 105

- Động cơ

- 116,750 Mã lực

- Tuổi

- 40

Mệt lắm với nền kinh tế ta

chắc nó làm đẹp số liệu roài chứ vay thế còn ít!!!!

- Biển số

- OF-584387

- Ngày cấp bằng

- 10/8/18

- Số km

- 3,981

- Động cơ

- -161,362 Mã lực

- Tuổi

- 35

Cái này là năng lực trả nợ nó có thì tín nghiệm cao thui. Cho 1 thằng vay lãi thấp nhưng có thể trả còn hơn cho 1 thằng vay lãi cao nhưng ko trả được.Dân đầu tư kinh doanh (có tiền cho vay) trước khi xuống tiền nó không coi cái bảng trên mà nó coi cái bảng credit cụ ơi

Mẽo Nhật vẫn luôn AA+, VN thì BB-

https://www.theguardian.com/news/datablog/2010/apr/30/credit-ratings-country-fitch-moodys-standard

Ngoài nên kinh tế lớn Mỹ nhật có nguồn dự trữ ngoại tệ mạnh như vàng hay trái phiếu. Thì xếp hạng vậy cũng bình thường mà.

Mình ko vay của TQ là được còn lại thì OK hết.

- Biển số

- OF-592615

- Ngày cấp bằng

- 30/9/18

- Số km

- 312

- Động cơ

- 134,520 Mã lực

- Tuổi

- 33

Sai ở chỗ cụ không phân biệt được thế nào là sử dụng hiệu quả đồng vốn và mở rộng sản suất: Lợi nhuận của mẽo nó chảy vào nước nó vào dân nó, tức làm tăng giá trị tài sản (thế chấp) của nó lên. Chứng tỏ nó làm ăn có hiệu quảThì như cụ trên nói mà... Kinh doanh là phải sinh lợi Nhuận vậy tại sao CP Mỹ mỗi năm phải vay thêm hơn 1000 tỷ USD chưa kể thuế thu từ dân nữa... Đi đâu hết.

Vậy em nói gì sai...

- Biển số

- OF-700062

- Ngày cấp bằng

- 16/9/19

- Số km

- 3,419

- Động cơ

- 130,898 Mã lực

Đây đúng kiểu một đời ta muồn vàn đời nó ạ.Ờ...quan điểm cháu ủng hộ, còn thằng cho vay chứng tỏ vẫn còn ngon)")

Mấy nữa con cháu lĩnh hết.

báo cáo của a chính chị phủ giờ chả tin được bố con thằng nào nữa các cụ ạ

vẽ tay ra được hết

vẽ tay ra được hết

- Biển số

- OF-592615

- Ngày cấp bằng

- 30/9/18

- Số km

- 312

- Động cơ

- 134,520 Mã lực

- Tuổi

- 33

Thế cụ "đi vay" thì có phải cái credit (năng lực trả nợ) là cái quan trọng nhất không?Cái này là năng lực trả nợ nó có thì tín nghiệm cao thui. Cho 1 thằng vay lãi thấp nhưng có thể trả còn hơn cho 1 thằng vay lãi cao nhưng ko trả được.

Ngoài nên kinh tế lớn Mỹ nhật có nguồn dự trữ ngoại tệ mạnh như vàng hay trái phiếu. Thì xếp hạng vậy cũng bình thường mà.

Mình ko vay của TQ là được còn lại thì OK hết.

Còn cái 1-200% GDP vẫn là chuyện nhỏ với những thằng có credit lớn

- Biển số

- OF-584387

- Ngày cấp bằng

- 10/8/18

- Số km

- 3,981

- Động cơ

- -161,362 Mã lực

- Tuổi

- 35

Sai ở chỗ cụ không phân biệt được thế nào là sử dụng hiệu quả đồng vốn và mở rộng sản suất: Lợi nhuận của mẽo nó chảy vào nước nó vào dân nó, tức làm tăng giá trị tài sản (thế chấp) của nó lên. Chứng tỏ nó làm ăn có hiệu quả

Cái chuyện đó là chuyện của thằng đi vay...chính cụ đang nhầm.

Còn tín nghiệm nó xét trên nhiều yếu tố như cán cân thương mại, dự trữ ngoại hối...sức mạnh nền kinh tế. =>khả năng cụ trả nợ được hay ko? Bao nhiêu rũi rõ khi cho vay. Rũi ro càng nhiều lãi xuất càng cao.

Còn ở vn chủ yếu là vay oda nên nó có nhiều cái oái ăm mà mình với tư cách là thằng đi vay phải chịu như dùng nhà thầu nhà tư vấn trang thiết bị của nước cho vay. Đường sắt trên cao là minh chứng rõ ràng nhất về hạn chế của vay theo kiểu ODA

- Biển số

- OF-592615

- Ngày cấp bằng

- 30/9/18

- Số km

- 312

- Động cơ

- 134,520 Mã lực

- Tuổi

- 33

Cụ nói ngượcCái chuyện đó là chuyện của thằng đi vay...chính cụ đang nhầm.

Còn tín nghiệm nó xét trên nhiều yếu tố như cán cân thương mại, dự trữ ngoại hối...sức mạnh nền kinh tế. =>khả năng cụ trả nợ được hay ko? Bao nhiêu rũi rõ khi cho vay. Rũi ro càng nhiều lãi xuất càng cao.

Còn ở vn chủ yếu là vay oda nên nó có nhiều cái oái ăm mà mình với tư cách là thằng đi vay phải chịu như dùng nhà thầu nhà tư vấn trang thiết bị của nước cho vay. Đường sắt trên cao là minh chứng rõ ràng nhất về hạn chế của vay theo kiểu ODA

Cái thằng cho vay nó mới cần đánh giá credit của cụ, tức là khả năng thu hồi vốn và lời cho nó

Ngoài tít ra còn có bài.Cái bảng kia cộng kiểu gì ra được 68k tỉ cụ ơi? Chẳng nhẽ giật tít là có thật?

VEPR tính toán, các tổ chức quần chúng công mỗi năm tiêu tốn từ 45.670 tỷ đồng đến 52.700 tỷ đồng mỗi năm, ước bằng 1,7% GDP của cả nước (năm 2014).

Viện nghiên cứu kinh tế và chính sách (VEPR) vừa công bố báo cáo “Ước lượng chi phí kinh tế cho các tổ chức quần chúng công ở Việt Nam” cho biết, tổng số người hoạt động trong lĩnh vực tổ chức quần chúng công (có biên chế và không có biên chế), ước tính vào khoảng 338.000 người.

Nhóm các tổ chức này bao gồm Mặt trận Tổ quốc Việt Nam và 5 tổ chức chính trị - xã hội, còn gọi là đoàn thể (Hội Phụ nữ, Hội Nông dân, Đoàn Thanh niên, Công đoàn, và Hội Cựu chiến binh), cùng 28 hội đặc thù.

- Biển số

- OF-584387

- Ngày cấp bằng

- 10/8/18

- Số km

- 3,981

- Động cơ

- -161,362 Mã lực

- Tuổi

- 35

thưa cụ cú cứ nghĩ như kiểu cụ đi vay tiền ngân hàng ấy hả...Cụ nói ngược

Cái thằng cho vay nó mới cần đánh giá credit của cụ, tức là khả năng thu hồi vốn và lời cho nó

vay nợ quốc gia ( vay nợ của chính phủ) có 2 hình thức vay:

Thứ nhất bằng Trái phiếu:

Trái phiếu chính phủ phát hành bằng nội tệ được coi là không có rủi ro tín dụng vì Chính phủ có thể tăng thuế thậm chí in thêm tiền để thanh toán cả gốc lẫn lãi khi đáo hạn.

Trái phiếu chính phủ phát hành bằng ngoại tệ (thường là các ngoại tệ mạnh có cầu lớn) có rủi ro tín dụng cao hơn so với khi phát hành bằng nội tệ vì chính phủ có thể không có đủ ngoại tệ để thanh toán và ngoài ra còn có rủi ro về tỷ giá hối đoái. (liên quan đến tín nhiệm quốc gia như cụ đề cập ở trên lại suất tỷ lệ đánh giá tốt hay xấu)

Thứ 2 là Vay trực tiếp chính là việc Chính phủ vay tiền trực tiếp từ các ngân hàng thương mại, các thể chế siêu quốc gia (ví dụ: Quỹ Tiền tệ Quốc tế)… Việc vay này thông qua các thỏa thuận vay được thực hiện đối với vay ODA, đây là hình thức này thường được Chính phủ của các nước có độ tin cậy tín dụng thấp áp dụng vì khi đó khả năng vay nợ bằng hình thức phát hành trái phiếu chính phủ của họ không cao.

- Biển số

- OF-592615

- Ngày cấp bằng

- 30/9/18

- Số km

- 312

- Động cơ

- 134,520 Mã lực

- Tuổi

- 33

Nói dài dòng những thứ ai cũng biết để làm gì, tóm lại thì cá nhân tư nhân hay NN, vay kiểu nào thì thằng cho vay nó cũng phải xét trước tiên là credit (năng lực trả nợ) của con nợthưa cụ cú cứ nghĩ như kiểu cụ đi vay tiền ngân hàng ấy hả...

vay nợ quốc gia ( vay nợ của chính phủ) có 2 hình thức vay:

Thứ nhất bằng Trái phiếu:

Trái phiếu chính phủ phát hành bằng nội tệ được coi là không có rủi ro tín dụng vì Chính phủ có thể tăng thuế thậm chí in thêm tiền để thanh toán cả gốc lẫn lãi khi đáo hạn.

Trái phiếu chính phủ phát hành bằng ngoại tệ (thường là các ngoại tệ mạnh có cầu lớn) có rủi ro tín dụng cao hơn so với khi phát hành bằng nội tệ vì chính phủ có thể không có đủ ngoại tệ để thanh toán và ngoài ra còn có rủi ro về tỷ giá hối đoái. (liên quan đến tín nhiệm quốc gia như cụ đề cập ở trên lại suất tỷ lệ đánh giá tốt hay xấu)

Thứ 2 là Vay trực tiếp chính là việc Chính phủ vay tiền trực tiếp từ các ngân hàng thương mại, các thể chế siêu quốc gia (ví dụ: Quỹ Tiền tệ Quốc tế)… Việc vay này thông qua các thỏa thuận vay được thực hiện đối với vay ODA, đây là hình thức này thường được Chính phủ của các nước có độ tin cậy tín dụng thấp áp dụng vì khi đó khả năng vay nợ bằng hình thức phát hành trái phiếu chính phủ của họ không cao.

Cụ thử chứng minh điều đó không đúng coi?

- Biển số

- OF-584387

- Ngày cấp bằng

- 10/8/18

- Số km

- 3,981

- Động cơ

- -161,362 Mã lực

- Tuổi

- 35

Nói ngắn gọn là vẫn con vay được là ok. ko vay được mới chết...hết phim.Nói dài dòng những thứ ai cũng biết để làm gì, tóm lại thì tư nhân hay NN, vay kiểu nào thì thằng cho vay nó cũng phải xét trước tiên là credit (năng lực trả nợ) của con nợ

Cụ thử chứng minh điều đó không đúng coi?

- Biển số

- OF-471375

- Ngày cấp bằng

- 18/11/16

- Số km

- 6,342

- Động cơ

- 4,108 Mã lực

Năm sau lại khốn khổ với Thuế và Bảo hiểm gõ cửa đòi nợ suốt ngày

Nghĩ Ló Chán...

Nghĩ Ló Chán...

- Biển số

- OF-592615

- Ngày cấp bằng

- 30/9/18

- Số km

- 312

- Động cơ

- 134,520 Mã lực

- Tuổi

- 33

90 triệu dân VN còn lao động trả nợ được thì làm sao "chết" được (!)Nói ngắn gọn là vẫn con vay được là ok. ko vay được mới chết...hết phim.

Con đỏ dân đen chỉ mong chính phủ sử dụng hiệu quả đồng vốn vay, NN tinh giản bộ máy cồng kềnh ăn hại và các quan tham bớt phá bớt tham nhũng đi để giảm gánh nặng thuế khóa ạch vào cổ dân đen mỗi ngày 1 tăng

Càng vay, chí phí nợ càng tăng. Để cân đối lại ngân sách thì hoặc là tăng thu (thuế) hoặc giảm chi (an sinh xã hội) hoặc là tích cực cầm nhầm thôi.

Làm cái j cũg đắt hơn bt 3 lần, đồ chưa hỏng nhưng thích thanh lý, bọn thầu xịn ko mời, mời toàn bọn tàu thâm. Bố mẹ đưa tiền cho chi tiêu, tiêu ko hết thì bố mẹ ko cho nữa nên các con cũg phải ăn chơi ko sang năm nhịn nhé.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

[Funland] Các cụ hiểu luật hoặc logistic giúp cháu với!

- Started by WhoIsEm

- Trả lời: 2

-

-

[HĐCĐ] Malaysia khám phá

- Started by PI20112013

- Trả lời: 0

-

Thảo luận Tính năng Welcome Light - Đèn chào mừng trên xe Ford

Thảo luận Tính năng Welcome Light - Đèn chào mừng trên xe Ford- Started by tienbamboo

- Trả lời: 5

-

[Funland] Tắm khoáng nóng ở Onsen Ecopark Hưng Yên cách Hà Nội 14km các cụ đã thử chưa. Em review cho các cụ nhé.

[Funland] Tắm khoáng nóng ở Onsen Ecopark Hưng Yên cách Hà Nội 14km các cụ đã thử chưa. Em review cho các cụ nhé.- Started by Trieu Man co nuong

- Trả lời: 38

-

-