- Biển số

- OF-491947

- Ngày cấp bằng

- 26/2/17

- Số km

- 1,367

- Động cơ

- 203,330 Mã lực

- Nơi ở

- Thanh Xuân, Hà Nội

- Website

- www.baca-bank.vn

Rút tiền ngân hàng X gửi nhà băng Y để lấy lãi suất cao, khách hàng hụt hẫng nhìn nhân viên ngân hàng Y thờ ơ với mình và đứng chỉ trỏ, "hơn thua" KPIs lẫn nhau

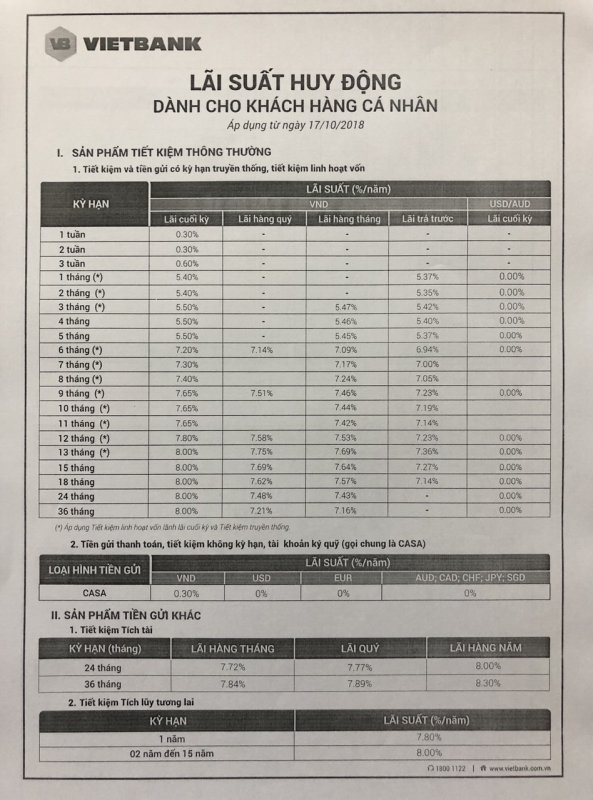

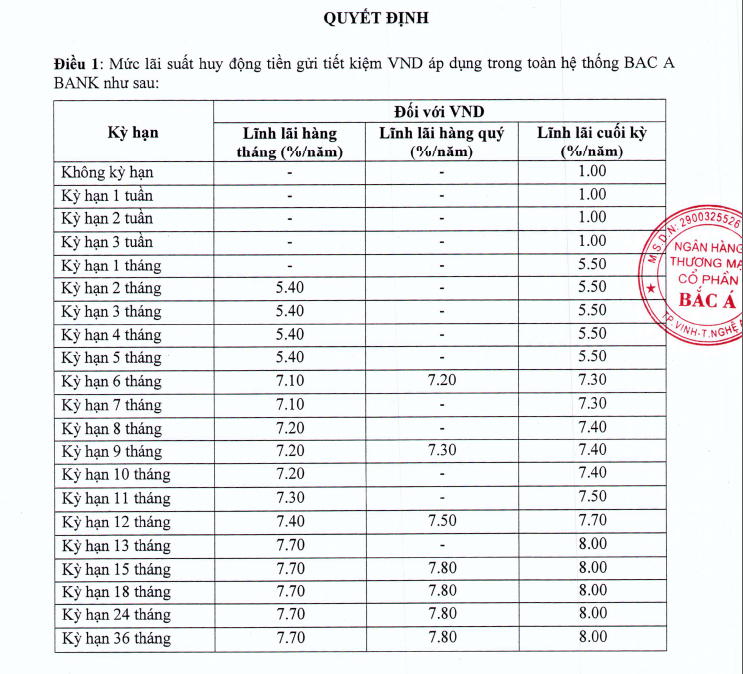

Trong nền kinh tế hiện đại hóa như hiện nay, thời đại mà ngân hàng "mọc lên như nấm sau mưa" thì sự cạnh tranh giữa các ngân hàng ngày càng quyết liệt hơn trong công tác tín dụng và huy động vốn.

Việc tạo sự ổn định và giữ vững phong độ, sự chuyên nghiệp để mang đến các trải nghiệm tốt cho khách hàng luôn được các ngân hàng đặt lên hàng đầu. Dịch vụ ngân hàng ở thời điểm hiện tại khá giống nhau về tính ưu việt và cạnh tranh về công nghệ nên yếu tố "tình cảm" chính là điểm then chốt để khách hàng quyết định sẽ gắn bó với thương hiệu ngân hàng nào. Tôi cho rằng, họ sẽ nghiêng về nơi quan tâm họ sâu sắc và chăm sóc họ tận tình chứ không chỉ dựa vào lãi suất hay ưu đãi.

Tôi có một người thân gửi tiết kiệm ở một ngân hàng X với lãi suất tương đối ổn định và là khách hàng gắn bó đã hơn 2 năm. Rồi một hôm người cô của tôi được ngân hàng Y chào mời với lãi suất cao hơn và kèm theo nhiều quà tặng.

Thấy số tiền lãi chênh lệch khá nhiều nên cô đã quyết định chuyển toàn bộ số dư qua ngân hàng Y mặc cho nhân viên ngân hàng X níu kéo, năn nỉ. Cô tôi tìm ra lý do để từ chối là: "Chị đang mua đất nên cần rút gấp số tiền này, khi nào xoay sở xong, chị sẽ ủng hộ mấy đứa, yên tâm nha, chị hứa mà". Hôm đấy, tôi đi cùng người cô của mình, bắt gặp ánh mắt luyến tiếc, đượm buồn của mấy anh chị ngân hàng X khi đã cố gắng hết sức tìm hiểu lý do và thuyết phục khách hàng nhưng không được.

Rồi khi tôi và Cô mang số tiền qua ngân hàng Y, dù đã hẹn trước nhưng nhân viên lại tiếp chúng tôi bằng sự thờ ơ, lạnh lùng và cau có. Không những thế, một nhân viên tiếp chúng tôi vừa vào trong lấy quà tặng, một số nhân viên khác liền xì xào chỉ trỏ: "Kỳ này H ngon rồi, mới vô được mấy tỷ, đạt KPIs chắc rồi tụi bây ơi, ngon lành cành đào".

Đến khi bạn H ra tặng quà cho cô tôi, tôi nhìn thấy ai về chỗ nấy rồi to nhỏ gì xa xa, tôi không nghe rõ nữa. Tôi và cô vội vàng ra về với sự ngao ngán bởi không ai nói lời cảm ơn hay hẹn gặp lại.

Trên đường về, Cô hỏi tôi: "Con thấy ngân hàng Y như thế nào? Cô thấy sao sao, mình có đứng ở đó mà chỉ trỏ hơn thua, cô không nghĩ thời đại này mà dịch vụ lại tệ đến như vậy. Cô chẳng cần biết nhân viên chạy chỉ tiêu huy động khắc nghiệt thế nào, nhưng trước mặt khách hàng, một tập thể phải đoàn kết và phục vụ khách hàng hết lòng chứ".

Khi lĩnh vực tài chính ngân hàng cạnh tranh đang diễn ra gay gắt thì số tiền tiết kiệm vài tỷ đồng là một con số không hề nhỏ, tôi nghĩ giá như khi H vào lấy quà tặng thì đồng nghiệp lân cận có thể hỗ trợ tiếp chuyện, chào bán sản phẩm chéo, chương trình khuyến mãi nào đó để đỡ bỏ phí thời gian chờ đợi. Nếu vậy, có lẽ cô cháu tôi đã thấy "dễ thở" hơn nhiều.

Tôi cũng không nghĩ sự hơn thua, mất đoàn kết của những nhân viên ngân hàng đó lại phơi bày ngay trước mắt khách hàng như vậy. Lẽ ra, thời gian tụm ba tụm bảy hơn thua nhau, sao họ không điện thoại tiếp thị khách hàng. Tôi nghi ngờ, ngân hàng họ có xem "khách hàng là thượng đế" hay không, thái độ đó có thể hiện sự chuyên nghiệp và tôn trọng khách hàng?

Giá như khi giao sổ tiết kiệm cho cô tôi, nhân viên một vài người niềm nở, hai ba cái cảm ơn, vài ba từ hứa hẹn, hay chỉ một cái gật đầu mở cửa khi khách ra về, thì chúng tôi đâu có hụt hẫng đến thế, chỉ cần một động thái nhỏ của sự tận tâm thì có lẽ chúng tôi tin tưởng biết nhường nào.

Suốt 6 tháng gửi tiền tại ngân hàng Y, chẳng ai quan tâm điện thoại hỏi han hay chăm sóc khách hàng, trong khi ngân hàng X liên tục thăm hỏi và chào những gói tiết kiệm linh hoạt hấp dẫn mới, mặc dù chênh lệch lãi suất nhưng với dịch vụ hoàn hảo như X, cô hoàn toàn có thể chấp nhận được.

Hết kỳ hạn ở ngân hàng Y, cô tôi đã rút hết toàn bộ số dư, nhân viên chỉ hỏi qua loa hôm nay cần tiền hay sao mà không có bất kì động thái nào năn nỉ. Vài ngày sau, có số điện thoại tổng đài tự xưng là trung tâm dịch vụ khách hàng của ngân hàng Y, hỏi xem cô tôi có hài lòng về chất lượng phục vụ của nhân viên tại chi nhánh mình giao dịch không. Cô tôi trình bày sơ bộ về thái độ và cách nhân viên hờ hững tám chuyện khi có khách hàng, rồi nhân viên trung tâm xin lỗi và ghi nhận sự đóng góp của cô. Sau cuộc điện thoại đó đến thời điểm hiện tại, chẳng có nhân viên hay lãnh đạo chi nhánh ngân hàng Y gọi xin lỗi hay xác minh lại vấn đề của nhân viên mình, tôi nghĩ sự chấm dứt giao dịch của cô tại ngân hàng Y là hợp lý.

Qua câu chuyện trên, tôi nghĩ rằng đó chỉ mới là một vấn đề cần suy ngẫm của mỗi ngân hàng về chỉ tiêu, kế hoạch bán hàng của bộ phận kinh doanh, cách chăm sóc khách hàng của bộ phận giao dịch thế nào là đạt chuẩn. KPIs có thể cao nhưng phải có một chiến lược hoạch định rõ ràng cho từng cá nhân, cũng không thể chạy theo KPIs mà bỏ quên những điều khác. Những vướng mắc khó khăn nhân viên có thể chia sẻ cùng sếp và đồng nghiệp, làm thế nào để kết quả đạt được và sự hài lòng khách hàng luôn tỷ lệ thuận với nhau.

Khách hàng luôn muốn những nhu cầu của họ được lắng nghe và thấu hiểu, vì thế mỗi cán bộ nhân viên cần dành nhiều thời gian để phân tích nhu cầu, lắng nghe tỉ mỉ từng ngôn từ, giọng nói, âm điệu, cho đến ngôn ngữ hình thể để từ đó mỗi ngân hàng có thể giải quyết vấn đề của khách hàng một cách tốt nhất có thể.

Trên thực tế, để giải quyết bài toán chất lượng dịch vụ ngân hàng, mỗi ngân hàng phải đặt lên hàng đầu "khách hàng là trung tâm" nhưng việc đặt trung tâm đó như thế nào là tùy vào mỗi ngân hàng có chiến lược, kế hoạch đào tạo riêng cụ thể ra sao. Việc thành công trong việc thu hút và giữ chân khách hàng không chỉ đến từ những việc đầu tư quá lớn mà đôi khi chỉ từ những tiện ích đơn giản nhưng thiết thực dành cho các khách hàng.

Với sự phát triển của Social Media như hiện nay, thông tin tiêu cực khủng hoảng ngành ngân hàng là hầu như không thể tránh khỏi, chỉ cần một động thái nhỏ không hài lòng về ngân hàng thì chỉ cần 3 giây đăng tải trên mạng xã hội facebook hoặc zalo, lỗi bảo mật gây mất tiền hay sự thay đổi của hội đồng quản trị,... đều gây ra tâm lý hoang mang thay đổi quan niệm cho số đông khách hàng hiện tại. Nếu ngân hàng không kịp thời điều chỉnh thông tin và có phương án giải quyết kịp thời, triệt để tiêu cực, thì dần dần hệ khách hàng hiện hữu sẽ rời bỏ thương hiệu.

Có thể nói, trong quá trình hội nhập ngày càng sâu rộng trong lĩnh vực tài chính ngân hàng hiện nay, để nâng cao năng lực cạnh tranh trên thị trường thì ngoài việc tăng cường vốn điều lệ, mở rộng mạng lưới, nâng cao chính sách tín dụng, phát triển nguồn nhân lực thì việc đa dạng hóa các sản phẩm dịch vụ theo hướng công nghệ và chú trọng chương trình chăm sóc khách hàng chính là cách để các ngân hàng có thể tiếp tục duy trì và phát triển thêm thị phần khách hàng của mình. Đồng thời, quán triệt đồng bộ mọi kế hoạch và thường xuyên lắng nghe ý kiến đóng góp khách hàng từ đó có thể cải thiện dịch vụ và ngăn ngừa những tiêu cực không đáng có xung quanh thương hiệu.

Trong nền kinh tế hiện đại hóa như hiện nay, thời đại mà ngân hàng "mọc lên như nấm sau mưa" thì sự cạnh tranh giữa các ngân hàng ngày càng quyết liệt hơn trong công tác tín dụng và huy động vốn.

Việc tạo sự ổn định và giữ vững phong độ, sự chuyên nghiệp để mang đến các trải nghiệm tốt cho khách hàng luôn được các ngân hàng đặt lên hàng đầu. Dịch vụ ngân hàng ở thời điểm hiện tại khá giống nhau về tính ưu việt và cạnh tranh về công nghệ nên yếu tố "tình cảm" chính là điểm then chốt để khách hàng quyết định sẽ gắn bó với thương hiệu ngân hàng nào. Tôi cho rằng, họ sẽ nghiêng về nơi quan tâm họ sâu sắc và chăm sóc họ tận tình chứ không chỉ dựa vào lãi suất hay ưu đãi.

Tôi có một người thân gửi tiết kiệm ở một ngân hàng X với lãi suất tương đối ổn định và là khách hàng gắn bó đã hơn 2 năm. Rồi một hôm người cô của tôi được ngân hàng Y chào mời với lãi suất cao hơn và kèm theo nhiều quà tặng.

Thấy số tiền lãi chênh lệch khá nhiều nên cô đã quyết định chuyển toàn bộ số dư qua ngân hàng Y mặc cho nhân viên ngân hàng X níu kéo, năn nỉ. Cô tôi tìm ra lý do để từ chối là: "Chị đang mua đất nên cần rút gấp số tiền này, khi nào xoay sở xong, chị sẽ ủng hộ mấy đứa, yên tâm nha, chị hứa mà". Hôm đấy, tôi đi cùng người cô của mình, bắt gặp ánh mắt luyến tiếc, đượm buồn của mấy anh chị ngân hàng X khi đã cố gắng hết sức tìm hiểu lý do và thuyết phục khách hàng nhưng không được.

Rồi khi tôi và Cô mang số tiền qua ngân hàng Y, dù đã hẹn trước nhưng nhân viên lại tiếp chúng tôi bằng sự thờ ơ, lạnh lùng và cau có. Không những thế, một nhân viên tiếp chúng tôi vừa vào trong lấy quà tặng, một số nhân viên khác liền xì xào chỉ trỏ: "Kỳ này H ngon rồi, mới vô được mấy tỷ, đạt KPIs chắc rồi tụi bây ơi, ngon lành cành đào".

Đến khi bạn H ra tặng quà cho cô tôi, tôi nhìn thấy ai về chỗ nấy rồi to nhỏ gì xa xa, tôi không nghe rõ nữa. Tôi và cô vội vàng ra về với sự ngao ngán bởi không ai nói lời cảm ơn hay hẹn gặp lại.

Trên đường về, Cô hỏi tôi: "Con thấy ngân hàng Y như thế nào? Cô thấy sao sao, mình có đứng ở đó mà chỉ trỏ hơn thua, cô không nghĩ thời đại này mà dịch vụ lại tệ đến như vậy. Cô chẳng cần biết nhân viên chạy chỉ tiêu huy động khắc nghiệt thế nào, nhưng trước mặt khách hàng, một tập thể phải đoàn kết và phục vụ khách hàng hết lòng chứ".

Khi lĩnh vực tài chính ngân hàng cạnh tranh đang diễn ra gay gắt thì số tiền tiết kiệm vài tỷ đồng là một con số không hề nhỏ, tôi nghĩ giá như khi H vào lấy quà tặng thì đồng nghiệp lân cận có thể hỗ trợ tiếp chuyện, chào bán sản phẩm chéo, chương trình khuyến mãi nào đó để đỡ bỏ phí thời gian chờ đợi. Nếu vậy, có lẽ cô cháu tôi đã thấy "dễ thở" hơn nhiều.

Tôi cũng không nghĩ sự hơn thua, mất đoàn kết của những nhân viên ngân hàng đó lại phơi bày ngay trước mắt khách hàng như vậy. Lẽ ra, thời gian tụm ba tụm bảy hơn thua nhau, sao họ không điện thoại tiếp thị khách hàng. Tôi nghi ngờ, ngân hàng họ có xem "khách hàng là thượng đế" hay không, thái độ đó có thể hiện sự chuyên nghiệp và tôn trọng khách hàng?

Giá như khi giao sổ tiết kiệm cho cô tôi, nhân viên một vài người niềm nở, hai ba cái cảm ơn, vài ba từ hứa hẹn, hay chỉ một cái gật đầu mở cửa khi khách ra về, thì chúng tôi đâu có hụt hẫng đến thế, chỉ cần một động thái nhỏ của sự tận tâm thì có lẽ chúng tôi tin tưởng biết nhường nào.

Suốt 6 tháng gửi tiền tại ngân hàng Y, chẳng ai quan tâm điện thoại hỏi han hay chăm sóc khách hàng, trong khi ngân hàng X liên tục thăm hỏi và chào những gói tiết kiệm linh hoạt hấp dẫn mới, mặc dù chênh lệch lãi suất nhưng với dịch vụ hoàn hảo như X, cô hoàn toàn có thể chấp nhận được.

Hết kỳ hạn ở ngân hàng Y, cô tôi đã rút hết toàn bộ số dư, nhân viên chỉ hỏi qua loa hôm nay cần tiền hay sao mà không có bất kì động thái nào năn nỉ. Vài ngày sau, có số điện thoại tổng đài tự xưng là trung tâm dịch vụ khách hàng của ngân hàng Y, hỏi xem cô tôi có hài lòng về chất lượng phục vụ của nhân viên tại chi nhánh mình giao dịch không. Cô tôi trình bày sơ bộ về thái độ và cách nhân viên hờ hững tám chuyện khi có khách hàng, rồi nhân viên trung tâm xin lỗi và ghi nhận sự đóng góp của cô. Sau cuộc điện thoại đó đến thời điểm hiện tại, chẳng có nhân viên hay lãnh đạo chi nhánh ngân hàng Y gọi xin lỗi hay xác minh lại vấn đề của nhân viên mình, tôi nghĩ sự chấm dứt giao dịch của cô tại ngân hàng Y là hợp lý.

Qua câu chuyện trên, tôi nghĩ rằng đó chỉ mới là một vấn đề cần suy ngẫm của mỗi ngân hàng về chỉ tiêu, kế hoạch bán hàng của bộ phận kinh doanh, cách chăm sóc khách hàng của bộ phận giao dịch thế nào là đạt chuẩn. KPIs có thể cao nhưng phải có một chiến lược hoạch định rõ ràng cho từng cá nhân, cũng không thể chạy theo KPIs mà bỏ quên những điều khác. Những vướng mắc khó khăn nhân viên có thể chia sẻ cùng sếp và đồng nghiệp, làm thế nào để kết quả đạt được và sự hài lòng khách hàng luôn tỷ lệ thuận với nhau.

Khách hàng luôn muốn những nhu cầu của họ được lắng nghe và thấu hiểu, vì thế mỗi cán bộ nhân viên cần dành nhiều thời gian để phân tích nhu cầu, lắng nghe tỉ mỉ từng ngôn từ, giọng nói, âm điệu, cho đến ngôn ngữ hình thể để từ đó mỗi ngân hàng có thể giải quyết vấn đề của khách hàng một cách tốt nhất có thể.

Trên thực tế, để giải quyết bài toán chất lượng dịch vụ ngân hàng, mỗi ngân hàng phải đặt lên hàng đầu "khách hàng là trung tâm" nhưng việc đặt trung tâm đó như thế nào là tùy vào mỗi ngân hàng có chiến lược, kế hoạch đào tạo riêng cụ thể ra sao. Việc thành công trong việc thu hút và giữ chân khách hàng không chỉ đến từ những việc đầu tư quá lớn mà đôi khi chỉ từ những tiện ích đơn giản nhưng thiết thực dành cho các khách hàng.

Với sự phát triển của Social Media như hiện nay, thông tin tiêu cực khủng hoảng ngành ngân hàng là hầu như không thể tránh khỏi, chỉ cần một động thái nhỏ không hài lòng về ngân hàng thì chỉ cần 3 giây đăng tải trên mạng xã hội facebook hoặc zalo, lỗi bảo mật gây mất tiền hay sự thay đổi của hội đồng quản trị,... đều gây ra tâm lý hoang mang thay đổi quan niệm cho số đông khách hàng hiện tại. Nếu ngân hàng không kịp thời điều chỉnh thông tin và có phương án giải quyết kịp thời, triệt để tiêu cực, thì dần dần hệ khách hàng hiện hữu sẽ rời bỏ thương hiệu.

Có thể nói, trong quá trình hội nhập ngày càng sâu rộng trong lĩnh vực tài chính ngân hàng hiện nay, để nâng cao năng lực cạnh tranh trên thị trường thì ngoài việc tăng cường vốn điều lệ, mở rộng mạng lưới, nâng cao chính sách tín dụng, phát triển nguồn nhân lực thì việc đa dạng hóa các sản phẩm dịch vụ theo hướng công nghệ và chú trọng chương trình chăm sóc khách hàng chính là cách để các ngân hàng có thể tiếp tục duy trì và phát triển thêm thị phần khách hàng của mình. Đồng thời, quán triệt đồng bộ mọi kế hoạch và thường xuyên lắng nghe ý kiến đóng góp khách hàng từ đó có thể cải thiện dịch vụ và ngăn ngừa những tiêu cực không đáng có xung quanh thương hiệu.

Tác giả dự thi: Phạm Dương Thúy Vy

Theo Trí thức trẻ

Theo Trí thức trẻ

") 0903448990

0903448990

)") gặp đúng cái chi nhánh mất dạy, gọi lên tổng đài cũng chả giải quyết cho, cứ kêu tự chủ động gọi chuyên viên làm hồ sơ xử lý, trong khi nó éo làm hso giải ngân cho e

gặp đúng cái chi nhánh mất dạy, gọi lên tổng đài cũng chả giải quyết cho, cứ kêu tự chủ động gọi chuyên viên làm hồ sơ xử lý, trong khi nó éo làm hso giải ngân cho e

")