- Biển số

- OF-898723

- Ngày cấp bằng

- 30/11/25

- Số km

- 18

- Động cơ

- 117 Mã lực

- Tuổi

- 34

Đợt này cuối năm ls tăng, nhưng quan trọng là sang đầu 2026 có giữ hay lại giảm các cụ nhỉ?

biết trước đã giàu mợ ạ.Đợt này cuối năm ls tăng, nhưng quan trọng là sang đầu 2026 có giữ hay lại giảm các cụ nhỉ?

Cái này biết được thì biết được là nên bán hay giữ lại Chung cưĐợt này cuối năm ls tăng, nhưng quan trọng là sang đầu 2026 có giữ hay lại giảm các cụ nhỉ?

)")

Chung cư có bao giờ hơn TK đâu nói điều hiển nhiên quá cụ. Trước còn được 5~10%. giờ còn 3% là cao. Biệt thự nhà phố còn thấp nữaKiểu này GTK lại hơn đứt chung cư rồi,.

Vote bán, nếu cụ đã có lãi.Cái này biết được thì biết được là nên bán hay giữ lại Chung cư

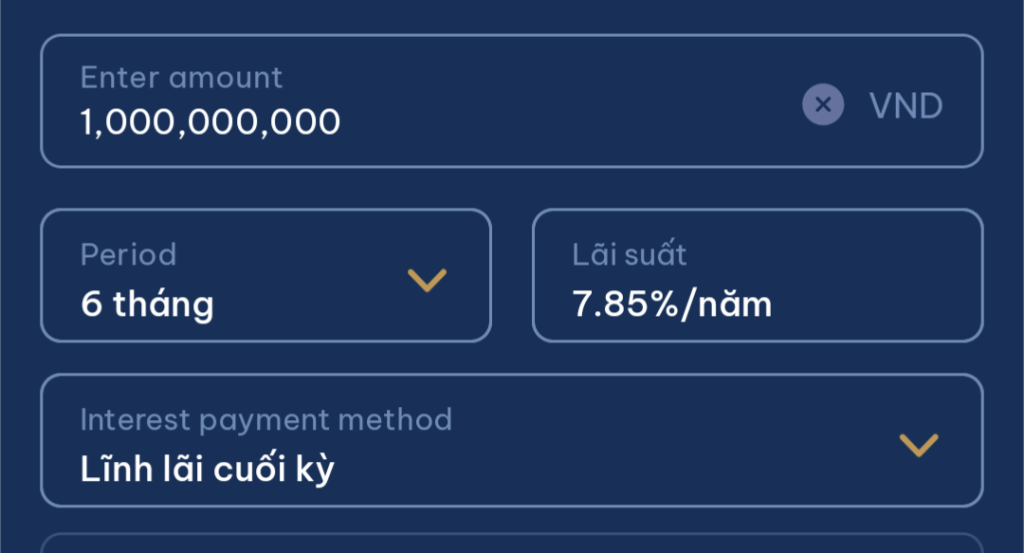

)") má vừa hỏi cầm 5 tỏi gửi bank ăn 30 củ 1 tháng.

má vừa hỏi cầm 5 tỏi gửi bank ăn 30 củ 1 tháng. Tuỳ lựa chọn của nhà nc, ls sẽ giữ nguyên hoặc nhích nhẹ nếu nhà nc muốn ổn định tỷ giá (khả năng lớn là phương án này) còn nếu ls lại giảm để kích thích kte thì chấp nhận sang năm đô lên 30k (phương án này hiện ko còn nhiều dư địa về dự trữ ngoại hối, nhưng khả năng có tin mừng từ Mỹ nếu Fed giảm ls).Đợt này cuối năm ls tăng, nhưng quan trọng là sang đầu 2026 có giữ hay lại giảm các cụ nhỉ?

Lãi suất lại giảm rồi nhéCòn tăng đó cụ, cụ để 10 ngày nưa, tầm ngoài 20 tháng này rồi gửi cũng chưa muộn

Làm gì có giảm nữa cụ, ls qua đáy rồi và mặt bằng mới sẽ cao hơn đôi chút tầm 0.3~ 1%, tuy nhiên chỉ cần vậy là ls vẫn còn tốt chán vs trung bình tgian 10 năm gần đây. Mặt bằng ls duy trì và nhích dần vậy mới kích thích đầu tư, tiêu dùng và hàng hoá tăng trưởng mới kích thích sx, kd chuyển dần tiền ra khỏi các kênh ts.Tuỳ lựa chọn của nhà nc, ls sẽ giữ nguyên hoặc nhích nhẹ nếu nhà nc muốn ổn định tỷ giá (khả năng lớn là phương án này) còn nếu ls lại giảm để kích thích kte thì chấp nhận sang năm đô lên 30k (phương án này hiện ko còn nhiều dư địa về dự trữ ngoại hối, nhưng khả năng có tin mừng từ Mỹ nếu Fed giảm ls).

Kaka ko thể khẳng định chắc chắn được điều gì cụ ạLàm gì có giảm nữa cụ, ls qua đáy rồi và mặt bằng mới sẽ cao hơn đôi chút tầm 0.3~ 1%, tuy nhiên chỉ cần vậy là ls vẫn còn tốt chán vs trung bình tgian 10 năm gần đây. Mặt bằng ls duy trì và nhích dần vậy mới kích thích đầu tư, tiêu dùng và hàng hoá tăng trưởng mới kích thích sx, kd chuyển dần tiền ra khỏi các kênh ts.

Ai biết các bác lãnh đạo nổi hứng muốn làm đẹp nhiệm kỳ lãnh đạo thì sao hoặc bất ngờ Fed giảm từ 4 còn 1-2 thì sao (lúc đó áp lực nhẹ đi, lại có thêm dư địa giảm ls vnđ)Vàng xuống là bds xuống ??lý do đơn giản, là do BĐS VN neo giá theo vàng 1 cách vô lý, chờ xem vàng TG có lên 10K ko để BĐS thêm x2 phát nữa nào.

Sao giờ nhiều người vẫn tin vào cái điều hành kiểu mệnh lệnh, duy ý chí thế nhỉ.Giai đoạn này ngân hàng nn siết thanh khoản theo em cũng là trong ngắn hạn và hợp lý, mục tiêu thì em nghĩ là hướng dòng tiền cuối năm - đầu năm sau quay lại ngân hàng, các thị trường đầu tư, tài sản tạm thời mất lợi thế trong ngắn hạn khi dòng tiền rút. Em cho rằng đây cũng là bước điều chỉnh để giảm độ nhiệt của nhiều loại thị trường trước khi tiếp tục đẩy mạnh tăng trưởng cho năm sau.

Ngắn hạn có thể đi ngang cho một vài thị trường khi đã xác lập nền giá, còn nếu để kì vọng thị trường đầu tư, tài sản điều chỉnh sâu thì em nghĩ tới kịch bản lại khá tệ.

Lãi suất tăng, giảm là game điều tiết chút thôi, nhìn tổng thể khi đưa 1 lượng tiền lớn ra ngoài là đang muốn phát triển kinh tế rồi. Các cụ cầm tiền sợ bị mất giá cứ thích tạo tâm lý đám đông…?Tương lai bds là u ám đấy. Nhìn lai thì thấy khoảng cuối năm 2024 thị trường bds cũng đã chùng xuống rồi , nhưng đầu năm 25 có làn gió mới thì lãi suất cho vay hạ xuống kích cầu toàn dân lao vào bds bằng cách dùng đòn bẩy để x2, x3... . Các NH lại lấy nguồn huy động từ dân cư cho vay bds trả góp tới 10 - 20 năm ( lấy ngắn , nuôi dài ) . Và việc gì đến sẽ đến thôi. Giai đoạn đầu thì NH sẽ mất cân đối về nguồn thì sẽ phải đẩy lãi suất lên để hút tiền ,rồi sẽ tiếp đến các bước tiếp theo thôi...lên ntn thì xuống cũng sẽ như vậy thôi ( tuy nhiên khi xuống sẽ bị cộng thêm nhiều chi phí khác nữa )

Chịu cụ, vẫn đang tăng hàng ngày cụ lại kêu giảmLãi suất lại giảm rồi nhé

")