Sập làm sao được vì làm gì có thanh khoản, kkk.Ngon rồi lãi suất khủng thế này bao lâu nữa thì sập hả các cụ

-

[Chợ Tết] Chợ Tết Bính Ngọ 2026

[Funland] Lãi suất vay ngân hàng tăng và ảnh hưởng đến BĐS thời gian tới

- Thread starter hanhchinhprovn

- Ngày gửi

- Biển số

- OF-14400

- Ngày cấp bằng

- 31/3/08

- Số km

- 1,394

- Động cơ

- 513,365 Mã lực

Mấy trang trc còn bảo lão xuất quay xe rồi,làm mấy hôm e háo hức cũng định ra giêng tính ít cua trong lỗ..Topic này có ai bảo hạ đâu cụ. Mình bảo tăng từ tháng 9/2025. VCB lên 10% là còn thấp đấy.

Chỉnh sửa cuối:

Mấy trang trc còn bảo lão xuất quay xe rồi,làm mấy hôm e háo hức cũng định ra riêng tính ít cua trong lỗ..

Giống trước khi sóng thần thì nước biển rút.

1 số ít vài người thấy dấu hiệu thì chạy đi trốn. Phần còn lại thì nhìn mấy người đó chửi mấy thằng khùng lập dị, tính phá cuộc chơi, gọi công an gô cổ chúng cho biết mặt. Mọi người cứ mặt binkini mà nhảy tiệc tung tăng trên bãi biển cho vui

)")

Và rồi sóng thần ập vào. Không ai còn thấy đám đông lúc trước ở đâu nữa

- Biển số

- OF-698458

- Ngày cấp bằng

- 9/9/19

- Số km

- 1,871

- Động cơ

- 223,503 Mã lực

sập thế nào được khi không có thanh khoản, bên bán chờ bên mua bên mua chờ bên bán nên cả 2 bên đứng imNgon rồi lãi suất khủng thế này bao lâu nữa thì sập hả các cụ

)")

- Biển số

- OF-877500

- Ngày cấp bằng

- 17/3/25

- Số km

- 206

- Động cơ

- 941 Mã lực

- Tuổi

- 29

em là con cáo chê chùm nho xanh mồm nói giá ngáo nhưng vẫn sẽ phải mua ở HN nên ls ntn làm ko có thanh khoản giá đứng im cũng được, cả nhà e có cơ hội tích tiền mua về lại HN căn đúng ý mình hơnsập thế nào được khi không có thanh khoản, bên bán chờ bên mua bên mua chờ bên bán nên cả 2 bên đứng im

Yên tâm vì cuộc chiến có cân sức đâu, người cần mua chưa mua đc thì tiền vẫn còn đó, sinh thêm lời từ lãi tk. Còn người cần bán mà chưa bán được thì ngày sẽ càng nóng đít thôi, đến ngưỡng nào đó sẽ phải đầu hàngsập thế nào được khi không có thanh khoản, bên bán chờ bên mua bên mua chờ bên bán nên cả 2 bên đứng im

em là con cáo chê chùm nho xanh mồm nói giá ngáo nhưng vẫn sẽ phải mua ở HN nên ls ntn làm ko có thanh khoản giá đứng im cũng được, cả nhà e có cơ hội tích tiền mua về lại HN căn đúng ý mình hơn

Khổ cái là người mua không nay mua thì cuối năm nay mua, cuối năm sau mua.

Còn người bán đến cuối năm không bán được thì bay 14%, cuối năm sau không bán được thì bay 28%. Tức bay gần 30% tài sản rồi. Mà dòng tiền để trả thì chưa chắc đủ, làm sao gồng nổi 2 năm

Ngoài ra đội có lời nhiều thì hạ giá gấp để thoát hàng. Quăng dép chạy gấp. Giảm 15-20% họ vẫn lời khủng mà. Nên kèo ai chạy nhanh người đó thắng.

Đến khi gồng không nổi nữa ngân hàng phát mại có khi bán không đủ tiền trả. Nó lại treo ở đó. Đến khi bán tài sản khác hay cho thừa kế thì phải nôn tiền ra trả không là sẽ bị phong toả không bán được

Bữa trước em quăng dép chạy gấp nhiều cụ còn không tin

Gồng căn từng line giá làm ji. Kẹp 1 năm thôi thì vd tài sản giảm 15% trả lãi mất 15% là bay 30% tài sản rồi. Nên phăng dép chạy mất 15% vẫn hợp lý

Em sống qua nhiều đợt khủng hoảng rồi, phương châm là chạy nhanh nhất có thể khi đã rõ xu hướng

Tính ra là nếu chạy thời 10/2025 là mới chuẩn, nhưng chưa giỏi và có thông tin chuẩn đến mức đó

Chỉnh sửa cuối:

- Biển số

- OF-877500

- Ngày cấp bằng

- 17/3/25

- Số km

- 206

- Động cơ

- 941 Mã lực

- Tuổi

- 29

nhu cầu 3-4 năm nữa e mới về HN nên h cứ nghe ngóng tình hình thêm cụ ạ ls ntn thì ko còn cần phải vội nữa rồiKhổ cái là người mua không nay mua thì cuối năm nay mua, cuối năm sau mua.

Còn người bán đến cuối năm không bán được thì bay 14%, cuối năm sau không bán được thì bay 28%. Tức bay gần 30% tài sản rồi. Mà dòng tiền để trả thì chưa chắc đủ, làm sao gồng nổi 2 năm

Ngoài ra đội có lời nhiều thì hạ giá gấp để thoát hàng. Quăng dép chạy gấp. Giảm 15-20% họ vẫn lời khủng mà. Nên kèo ai chạy nhanh người đó thắng.

Đến khi gồng không nổi nữa ngân hàng phát mại có khi bán không đủ tiền trả. Nó lại treo ở đó. Đến khi bán tài sản khác hay cho thừa kế thì phải nôn tiền ra trả không là sẽ bị phong toả không bán được

Bữa trước em quăng dép chạy gấp nhiều cụ còn không tin

Gồng căn từng line giá làm ji. Kẹp 1 năm thôi thì vd tài sản giảm 15% trả lãi mất 15% là bay 30% tài sản rồi. Nên phăng dép chạy mất 15% vẫn hợp lý

Em sống qua nhiều đợt khủng hoảng rồi, phương châm là chạy nhanh nhất có thể khi đã rõ xu hướng

Tính ra là nếu chạy thời 10/2025 là mới chuẩn, nhưng chưa giỏi và có thông tin chuẩn đến mức đó

Chỉnh sửa cuối:

Lãi 14% này chỉ áp dụng cho các khoản vay sau, đã vay từ trước thì lấy lãi tk cộng 3 thôi cụ,Khổ cái là người mua không nay mua thì cuối năm nay mua, cuối năm sau mua.

Còn người bán đến cuối năm không bán được thì bay 14%, cuối năm sau không bán được thì bay 28%. Tức bay gần 30% tài sản rồi. Mà dòng tiền để trả thì chưa chắc đủ, làm sao gồng nổi 2 năm

Ngoài ra đội có lời nhiều thì hạ giá gấp để thoát hàng. Quăng dép chạy gấp. Giảm 15-20% họ vẫn lời khủng mà. Nên kèo ai chạy nhanh người đó thắng.

Đến khi gồng không nổi nữa ngân hàng phát mại có khi bán không đủ tiền trả. Nó lại treo ở đó. Đến khi bán tài sản khác hay cho thừa kế thì phải nôn tiền ra trả không là sẽ bị phong toả không bán được

Bữa trước em quăng dép chạy gấp nhiều cụ còn không tin

Gồng căn từng line giá làm ji. Kẹp 1 năm thôi thì vd tài sản giảm 15% trả lãi mất 15% là bay 30% tài sản rồi. Nên phăng dép chạy mất 15% vẫn hợp lý

Em sống qua nhiều đợt khủng hoảng rồi, phương châm là chạy nhanh nhất có thể khi đã rõ xu hướng

Tính ra là nếu chạy thời 10/2025 là mới chuẩn, nhưng chưa giỏi và có thông tin chuẩn đến mức đó

Dù vậy em nghi là bds dễ mất thanh khoản cho đến khi có chính sách mới

Em nghĩ chắc là như vậy. Tức họ sẽ duy trì lãi cao cho khoản vay mới. Gà mới không vào chuồng nữa thì cũng buộc phải giảm thôiLãi 14% này chỉ áp dụng cho các khoản vay sau, đã vay từ trước thì lấy lãi tk cộng 3 thôi cụ,

Dù vậy em nghi là bds dễ mất thanh khoản cho đến khi có chính sách mới

Nhiều cụ chắc không chú ý chứ giờ vào HCM mà xem. Đánh rất mạnh vụ xe máy để vỉa hè, hàng quán chết sặc tiết luôn. Nhiều người cứ lấy nghèo rồi miếng cơm manh áo ra để khè cán bộ. Giờ họ phang thẳng

Em nghĩ suy nghĩ bên trên là thà đau 1 lần rồi thôi ấy. Họ muốn dồn dân kinh doanh vào siêu thị, chứ không cho kinh doanh nhỏ lẻ nữa đâu. Để dễ quản lý thuế, chất lượng

Nước ngoài cũng đi bộ rạc chân mới đến chỗ mua đồ.

Báo chí cứ mang bao nhiêu cửa hàng mặt phố đóng cửa ra hù. Ở trên cao họ ko quan tâm đâu, đóng hết cũng được. Nói chung kinh doanh mặt tiền giờ không được khuyến khích nữa

Siêu thị mở ra làm gì, trung tâm buôn bán cao ngất mở ra làm gì, nếu dân không vào đó kinh doanh mua bán thì đội đó sạt nghiệp à. Mà vậy thì ai xây nữa, không xây thì không có GDP

Sắp tới siết bds, vàng, thuế má để dồn dân vào những nghành nghề được ưu tiên

Chọn đúng thì thắng, chọn sai thì banh xác. Ai làm theo mô tuýp cũ cũ khó sống lắm, tự bỏ

Chỉnh sửa cuối:

Mỗi lần cụ này vào cmt là như ăn vạ vậy á, thấp mãi rồi phải tăng chứ, VSM chỗ cụ làm ăn vẫn kêu mua bán ầm ầm mà sao xoắn quẩy vậyQuá tuyệt vời lãi suất 14% thế này cho thấy kinh tế đang phát triển rực rỡ, vòng quay tiền nhanh,doanh nghiệp biên lợi nhuận rất cao mới có thể có mức lãi suất hấp dẫn thế này. VN lần này hóa rồng hóa phượng rồi, yay ! Toàn dân bỏ bds, tiền đổ vào sản xuất kinh doanh, đầu tư công. VN hùng cường.

- Biển số

- OF-589594

- Ngày cấp bằng

- 11/9/18

- Số km

- 5,375

- Động cơ

- 183,036 Mã lực

Không biết mức lãi suất ntn có đúng k?. Nếu đúng thì các cụ, mợ ôm chung cư trả góp thì xác định bay 30% rồi. Mà cũng nên quyết đoán, chậm chân thì vừa bị giam hàng, giảm giá, tiền lãi nó cấu hàng tháng buốt lắm.

Chỉnh sửa cuối:

- Biển số

- OF-486246

- Ngày cấp bằng

- 3/2/17

- Số km

- 316

- Động cơ

- 196,678 Mã lực

- Tuổi

- 39

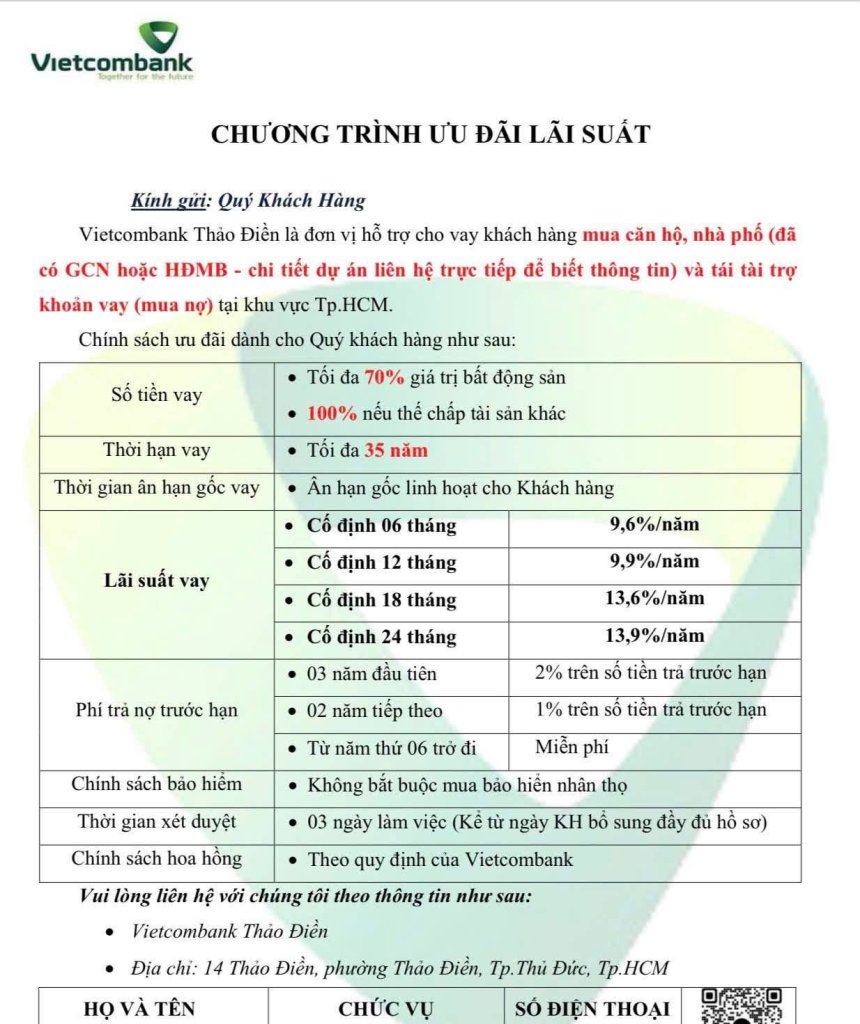

Mấy cụ bảo ls hạ, e có quote hỏi hạ ở bank nào, hạ bao nhiêu thì chưa thấy 1 cụ nào trả lời lại cảThấy mấy cụ bảo sắp hạ mà nhìn vb của vcb này e cũng ko nghĩ là sẽ có lsuat thấp đc nữa.

")

- Biển số

- OF-486246

- Ngày cấp bằng

- 3/2/17

- Số km

- 316

- Động cơ

- 196,678 Mã lực

- Tuổi

- 39

E quote lại đoạn này:Kk. Thế cụ lại nhầm. E nghĩ cụ mới nên xem lại. Đang nói vàng cụ lôi mie nó cp ô L ô V ra làm tsdb. Chứng tỏ cụ chả hiểu bản chất j cả. Cp của mấy ô đó, cụ muốn bn cũng có. Dân hay gọi là Giấy...đấy. Còn vàng nó hữu hạn. Cụ mang cổ phiếu ra đổi Vàng xem ai nó đổi. Đi sang nước khác giao thương mang cp đi giao dịch à

Cụ đố, đưa ra giải pháp, cách. Đưa ra cụ bảo vớ vẩn. Nó bất lợi cho dân đầu tư, tích lũy nhưng về mặt vĩ mô lại tốt cho chính sách và NN. Cái huy động vàng tromg dân đang là cái mà cbi lên bàn mổ xẻ và áp dụng đấy. Còn cụ chê bọn quét lá đa bọn e thì tùy. Cụ quen ban tư vấn chính sách NN thì cụ bảo xoè tiền ra thuê. E ko tham gia nhưng sẽ gọi đủ số lượng chiên ra cả lý thuyết cả thực hành cho cụ. Cần những ô có số má cũng có luôn.

E nói trên là nhiều khía cạnh đấy, đâu có 1 góc.

Nói thẳng nhé, có cách giời vs cái suy nghĩ như cụ thì cụ vẫn bảo nó vớ vẩn.

Năm ngoái ls thấp, rồi loạt dự án khởi công, kỷ nguyên các kiểu. Nhiều cụ bảo bds khó giảm lắm, tìm cách giảm cũng khó. Dân đen như e cũng chỉ phán mỗi ngu kiến là tăng ls vay phát, đổ như rạ. Còn trong cấu phần ls vay đó, nâng biên độ hay nâng cái j bên trong lại phải tính tiếp.

Như bây h đấy, các bank ra chiêu khá hay. Lãi suất ưu đãi mấy năm đầu cao ngang hoặc còn hơn cả ls thả nổi. Ví dụ bank hoa mai. Ls thả nổi là mệt, muốn đảo, nhưng đảo lại món mới còn mệt hơn. Và đảo sang bank khác, còn tốn 1 mớ thủ tục, phí...Cũng oải ko kém.

Chê là vc của cụ, còn chủ quan thì tự cảm nhận hệ quả sau thôi.)")

"Như bây h đấy, các bank ra chiêu khá hay. Lãi suất ưu đãi mấy năm đầu cao ngang hoặc còn hơn cả ls thả nổi. Ví dụ bank hoa mai. Ls thả nổi là mệt, muốn đảo, nhưng đảo lại món mới còn mệt hơn. Và đảo sang bank khác, còn tốn 1 mớ thủ tục, phí...Cũng oải ko kém."

Lãi suất huy động mới thuộc loại lom dom so vs 2022 nhé. Big4 ls 12T bây h mới 5.2, trong khi 2022 là 7.2.

Rất nhiều công cụ để điều hành, linh hoạt đối vs ae ko hiểu sâu và chủ quan.

Hàng loạt dự án của V, Sun....nhiều ae đầu cơ vay Tết com, vibi, n.cb....tính khi nào hết HTLS 0% thì sang big4 vay. Cả sales cũng tư vấn ae đầu cơ như vậy.

Bây h đảo sang big4 còn chết nhanh hơn.

Các em sale ở bank bảo hạ lãi huy động 0.1-0.2% cho kỳ hạn 6 tháng là có thật. Nhưng theo kiểu lãi sắp hạ rồi, các anh chị chốt gửi thì gửi sớm đi ko lại thiệt ngần đới thôi. Nhà cháu nghĩ lãi tăng là 1 phần nhưng nền giá quá cao mới là vấn đề mất thanh khoản của bđs.Mấy cụ bảo ls hạ, e có quote hỏi hạ ở bank nào, hạ bao nhiêu thì chưa thấy 1 cụ nào trả lời lại cả

- Biển số

- OF-486246

- Ngày cấp bằng

- 3/2/17

- Số km

- 316

- Động cơ

- 196,678 Mã lực

- Tuổi

- 39

E vừa cmt bên trên kìa cụ. Ko thiếu cách bơm hút tiền màCác em sale ở bank bảo hạ lãi huy động 0.1-0.2% cho kỳ hạn 6 tháng là có thật. Nhưng theo kiểu lãi sắp hạ rồi, các anh chị chốt gửi thì gửi sớm đi ko lại thiệt ngần đới thôi. Nhà cháu nghĩ lãi tăng là 1 phần nhưng nền giá quá cao mới là vấn đề mất thanh khoản của bđs.

. Nhiều cụ tự tin bảo chưa ăn thua, chưa bằng lstk năm 2022. - Biển số

- OF-740328

- Ngày cấp bằng

- 22/8/20

- Số km

- 523

- Động cơ

- 564,405 Mã lực

Có cái văn bản không ghi ngày, không ký tá, không đóng dấu mà nhiều cụ có vẻ ban căng, cứ hóng tiếp xem sao

thật cụ nhỉ, nâng lên đc đặt xuống đc, ăn rồi ko muốn nhả hết lần này lần khác mới vui sao.Mỗi lần cụ này vào cmt là như ăn vạ vậy á, thấp mãi rồi phải tăng chứ, VSM chỗ cụ làm ăn vẫn kêu mua bán ầm ầm mà sao xoắn quẩy vậy

- Biển số

- OF-486246

- Ngày cấp bằng

- 3/2/17

- Số km

- 316

- Động cơ

- 196,678 Mã lực

- Tuổi

- 39

Cụ đi hỏi đi xem tn. Cái này ko phải văn bản, mà là tờ chào ls vay của các bạn QLKH đi tiếp thị nhé.Có cái văn bản không ghi ngày, không ký tá, không đóng dấu mà nhiều cụ có vẻ ban căng, cứ hóng tiếp xem sao

đọc cái post lăn lộn cợt nhả mất cả cảm tình cụ ạ. Đã lê thê còn cợt nhảKhổ cái là người mua không nay mua thì cuối năm nay mua, cuối năm sau mua.

Còn người bán đến cuối năm không bán được thì bay 14%, cuối năm sau không bán được thì bay 28%. Tức bay gần 30% tài sản rồi. Mà dòng tiền để trả thì chưa chắc đủ, làm sao gồng nổi 2 năm

Ngoài ra đội có lời nhiều thì hạ giá gấp để thoát hàng. Quăng dép chạy gấp. Giảm 15-20% họ vẫn lời khủng mà. Nên kèo ai chạy nhanh người đó thắng.

Đến khi gồng không nổi nữa ngân hàng phát mại có khi bán không đủ tiền trả. Nó lại treo ở đó. Đến khi bán tài sản khác hay cho thừa kế thì phải nôn tiền ra trả không là sẽ bị phong toả không bán được

Bữa trước em quăng dép chạy gấp nhiều cụ còn không tin

Gồng căn từng line giá làm ji. Kẹp 1 năm thôi thì vd tài sản giảm 15% trả lãi mất 15% là bay 30% tài sản rồi. Nên phăng dép chạy mất 15% vẫn hợp lý

Em sống qua nhiều đợt khủng hoảng rồi, phương châm là chạy nhanh nhất có thể khi đã rõ xu hướng

Tính ra là nếu chạy thời 10/2025 là mới chuẩn, nhưng chưa giỏi và có thông tin chuẩn đến mức đó

.Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

-

-

[Funland] Ai là tác giả thiết kế xe máy của Vinfast mà không tính tới chuyện "bùn bắn lên khắp đầu" !?

- Started by loanhquanh25

- Trả lời: 24

-

[Funland] Tại sao người VN lại cho rằng VN rất an toàn

[Funland] Tại sao người VN lại cho rằng VN rất an toàn- Started by Beautiful Checker

- Trả lời: 21

-

-

[Funland] Phải nói là quyền phụ nữ ở VN được coi trọng top đầu châu Á !?

- Started by loanhquanh25

- Trả lời: 16

-

[Funland] Cảnh báo khẩn cấp về tin nhắn trên bank

- Started by money_talk

- Trả lời: 11

-