Vì sao nên mua cổ phiếu MSN thay vì MSR?

MSN đang nắm gần như toàn bộ MSR → hưởng lợi gián tiếp từ chu kỳ Vonfram

MSN đang nắm gần như toàn bộ MSR → hưởng lợi gián tiếp từ chu kỳ Vonfram

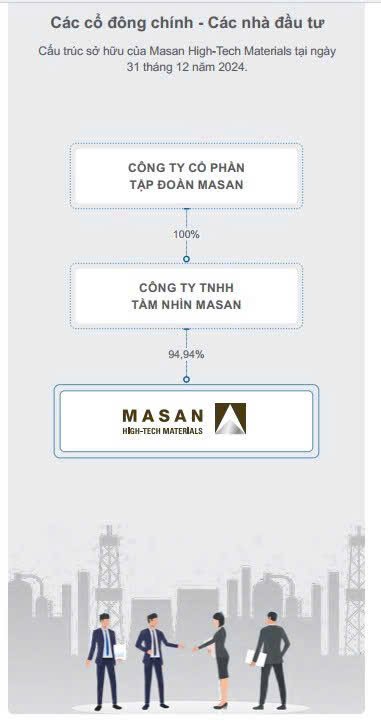

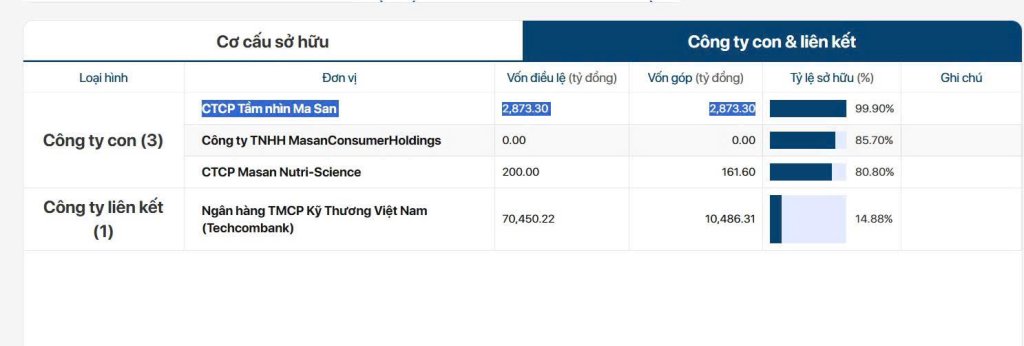

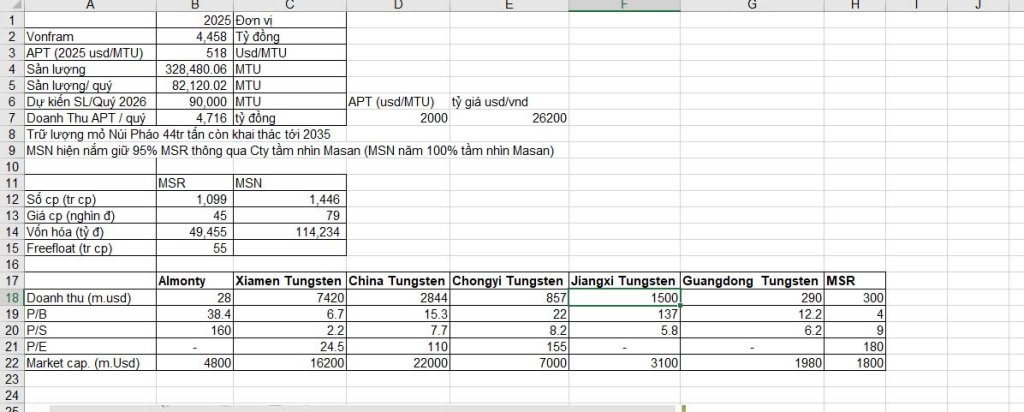

Hiện nay, MSN sở hữu ~95% MSR thông qua CTCP Tầm Nhìn Masan.

Điều đó có nghĩa:

- Nếu MSR tăng trưởng lợi nhuận nhờ giá Vonfram tăng

- Giá trị tài sản của MSN cũng tăng tương ứng

- Lợi nhuận hợp nhất của MSN sẽ phản ánh phần lớn upside từ MSR

Mua MSN = mua MSR nhưng được “bọc” bởi hệ sinh thái tiêu dùng.

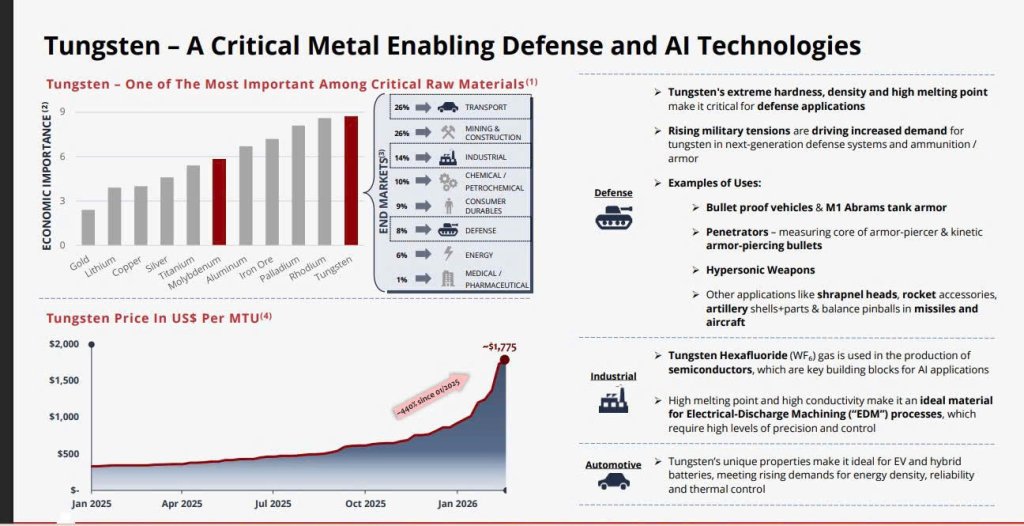

Chu kỳ Vonfram đang ở pha bùng nổ cấu trúc

Chu kỳ Vonfram đang ở pha bùng nổ cấu trúc

Các yếu tố nền tảng:

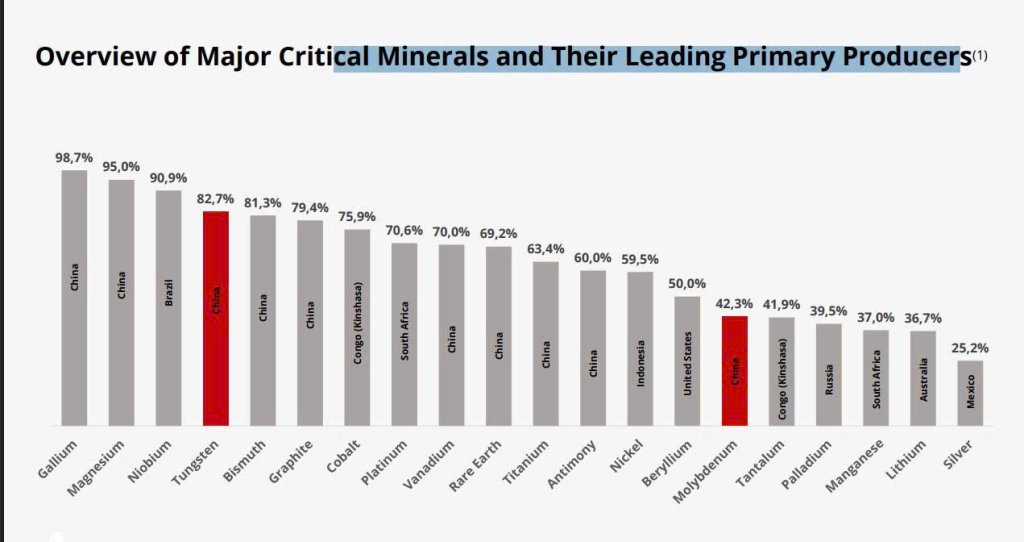

- Trung Quốc chiếm ~85% nguồn cung Vonfram toàn cầu

- Núi Pháo là mỏ lớn nhất ngoài Trung Quốc

- Căng thẳng địa chính trị + quốc phòng + AI + bán dẫn thúc đẩy cầu

- Giá APT tăng nhiều lần trong 2024–2026

Vonfram là kim loại chiến lược dùng trong:

- Quốc phòng (đạn xuyên giáp, hợp kim siêu cứng)

- Bán dẫn (WF6)

- AI, công nghiệp chính xác

- EV và năng lượng

Nếu giá Vonfram tăng x7, lợi nhuận MSR có thể tăng theo cấp số nhân do đòn bẩy vận hành (operating leverage).

Nhưng tại sao không mua MSR trực tiếp?

Nhưng tại sao không mua MSR trực tiếp?

3.1 MSR là cổ phiếu chu kỳ cực mạnh

3.1 MSR là cổ phiếu chu kỳ cực mạnh

- Lợi nhuận phụ thuộc giá hàng hóa

- Biên lợi nhuận biến động lớn

- Lịch sử từng thua lỗ khi giá Vonfram thấp

- P/E hiện tại nhìn cao do lợi nhuận chưa phản ánh chu kỳ mới

MSR có thể x5, nhưng cũng có thể giảm sâu nếu chu kỳ đảo chiều.

🟢 3.2 MSN là “quyền chọn miễn phí” trên Vonfram

MSN có:

- Masan Consumer (FMCG)

- WinCommerce

- Masan MEATLife

- Techcombank (liên kết)

- MSR (Vonfram)

Nếu Vonfram bùng nổ:

→ Lợi nhuận MSR tăng

→ NAV MSN tăng

→ MSN được re-rate

Nếu Vonfram không như kỳ vọng:

→ MSN vẫn có dòng tiền tiêu dùng ổn định

→ Rủi ro giảm thấp hơn MSR rất nhiều

MSN giống như bạn mua một tập đoàn tiêu dùng ổn định, nhưng có “embedded call option” trên Vonfram.

MSN đang bị định giá thấp tương đối

MSN đang bị định giá thấp tương đối

- 5 năm qua đi ngang 70–80

- Trong khi tài sản ngầm tăng mạnh

- MSR trước đây là gánh nặng, giờ có thể thành tài sản chiến lược

Nếu thị trường bắt đầu nhìn MSR như:

“Strategic critical minerals asset ngoài Trung Quốc”

thì MSN sẽ được re-rate theo câu chuyện tài nguyên chiến lược, không còn chỉ là consumer stock.

So sánh risk/reward

So sánh risk/reward

| Tiêu chí | MSR | MSN |

|---|

| Beta chu kỳ | Rất cao | Trung bình |

| Phụ thuộc Vonfram | 100% | ~1 phần |

| Downside khi chu kỳ đảo | Rất lớn | Hạn chế |

| Upside khi Vonfram x7 | Rất lớn | Lớn nhưng ổn định hơn |

| Biến động giá | Mạnh | Thấp hơn |

Nếu bạn tin Vonfram bước vào siêu chu kỳ

Nhưng muốn quản trị rủi ro tốt hơn

MSN là lựa chọn cân bằng hơn.

Luận điểm đầu tư chiến lược

Luận điểm đầu tư chiến lược

Trong bối cảnh:

- De-globalization

- Quốc phòng tái vũ trang

- AI & bán dẫn bùng nổ

- Trung Quốc siết xuất khẩu khoáng sản

Các tài sản như Núi Pháo có giá trị địa chính trị cực cao.

MSN đang sở hữu gần như toàn bộ tài sản đó.

Nếu nhìn 3–5 năm:

- Kịch bản tốt: MSN hưởng re-rating + tăng trưởng lợi nhuận

- Kịch bản xấu: vẫn có nền tảng tiêu dùng chống đỡ

Kết luận

Kết luận

Nếu mục tiêu là:

- Tối ưu risk-adjusted return

- Hưởng lợi từ siêu chu kỳ Vonfram

- Nhưng không muốn all-in vào cổ phiếu chu kỳ thuần túy

Mua MSN hợp lý hơn MSR ở vùng giá hiện tại.

")

)")