Trong thời gian gần đây, những người quan tâm tới tình hình cuộc chiến Nga-Ukraine nhận được những thông tin trái chiều về nền kinh tế Nga. Những thông tin tích cực về nền kinh tế Nga do Cơ quan thống kế Liên Bang Nga (ROSTAT) công bố như: mức độ tăng trưởng GDP dự kiến tăng 2%, lạm phát được khống chế quanh mức 3%, hay doanh thu xuất khẩu dầu mỏ của Nga cao nhất 8 tháng…

Tuy nhiên, ở chiều ngược lại, tỷ giá RUB/USD và RUB/EUR lại giảm mạnh, so với cách đây 1 năm, tỷ giá RUB/USD đã chạm ngưỡng 100RUB/USD (tương đương với việc đồng tiền của Nga bị mất giá 66%).

Tỷ giá USD/RUB liệu có phải là 1 chỉ báo tin cậy về sức khỏe nền kinh tế Nga hay không?

Trước cuộc chiến, dầu mỏ và khí đốt chiếm tới 50% tổng giá trị xuất khẩu của Nga. Trong doanh thu xuất khẩu chủ yếu đến từ khối EU khi Nga cung cấp tới 40% lượng khí đốt của EU do những lợi thế cạnh tranh về vị trí địa lý và chi phí bán khí đốt qua đường ống rất ổn định và rẻ.

Kể từ khi cuộc chiến Nga-Ukraine do Tổng thống Putin phát động vào tháng 2/2022, nền kinh tế Nga đã bị các nước Phương Tây tiến hành cấm vận với rất nhiều các lệnh cấm vận nhằm vào nền kinh tế Nga. Ngay sau khi phát động cuộc chiến, tỷ gía RUB/USD giảm mạnh trong thời gian rất ngắn, từ 70RUB/USD về 134RUB/USD (tương đương với mất gía 90%),

phản ánh tâm lý lo sợ trước viễn cảnh nền kinh tế Nga bị cô lập và việc nguồn vốn đầu tư rút chạy khỏi Nga. Chính phủ Nga và NHTW Nga đã có một số động thái rất quyết liệt nhằm bảo vệ giá trị đồng nội tệ Nga, trong đó có việc tăng lãi suất lên 20%/năm, giới hạn giao dịch chuyển tiền ra nước ngoài… và đã thành công trong việc đưa tỷ giá nội tệ quay về mức thấp nhất là 50-60RUB/USD vào tháng 8/2022.

Bài viết từ cuối tuần, chia sẻ với các bác quan tâm.

--------

Một trong những lí do chính, đến từ bên ngoài, giúp đồng tiền RUB có chỗ dựa vững chắc là nguồn doanh thu khổng lồ từ dầu mỏ và khí đốt. Các lệnh cấm vấn của Phương tây đều được công bố trước thời điểm có hiệu lực vài tháng, nhắm tránh làm xáo trộn thị trường dầu mỏ, vốn đã neo ở giá cao do nhu cầu lớn từ việc nền kinh tế thế giới mở cửa trở lại. Chính vì vậy, các công ty Phương Tây đã tranh thủ chạy đua nhập khẩu dự trữ trước một lượng lớn dầu và khí đốt của Nga, tìm các nguồn khí đốt thay thế… và đẩy giá dầu và khí đốt lên rất cao và tạo ra khoản doanh thu kỷ lục cho nền kinh tế Nga trong thời gian từ tháng 2 tới tháng 8/2022.

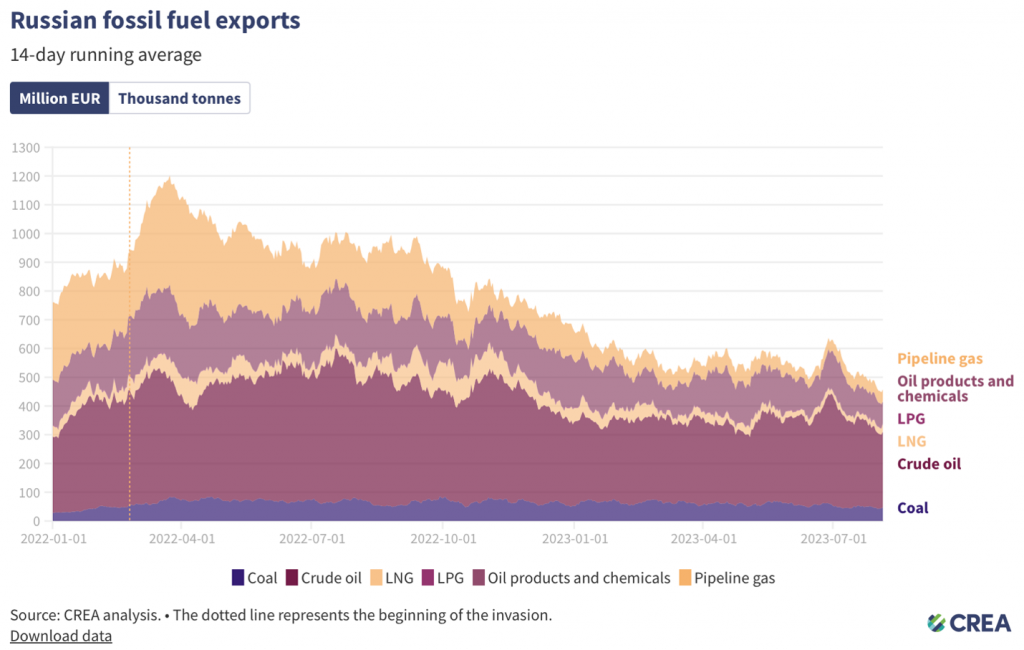

Hình 1. Nguồn doanh thu từ dầu khí của Nga (trung bình 14-ngày).

Theo dữ liệu của Centre for Research on Energy and Clean Air (CREA), doanh thu dầu khí của Nga đạt đỉnh vào tháng 3/2022 với doanh thu trung bình khoảng 1,2 tỷ EUR/ngày.

Khi các lệnh cấm vận khí đốt bắt đầu có hiệu lực, cộng với việc các nước châu Âu đã trải qua 1 mùa đông không quá lạnh giá, thì sản lượng doanh thu từ dầu mỏ và khí đốt của Nga chứng kiến sự sụt giảm mạnh về mức khoảng 700 triệu EUR/ngày vào cuối năm 2022. Sự sụt giảm doanh thu chủ yếu đến từ việc sụt giảm sản lượng khí đốt cung cấp sang Châu Âu qua đường ống dẫn khí, so với thị phần 40% thị trường khí đốt của Châu Âu trước chiến tranh, sau mùa đông 2022-2023, Nga chỉ còn chiếm khoảng 5-10% thị phần khí đốt của Châu Âu.

Đến tháng 1/2023, khi các lệnh cấm vận dầu mỏ của Châu Âu và quy định giá trần 60USD/thùng có hiệu lực, doanh thu dầu mỏ và khí đốt của Nga tiếp tục chứng kiến sự sụt giảm mạnh và bền vững về mức khoảng 500 triệu EU/ngày, mức sụt giảm khoảng 140% so với mức đỉnh vào tháng 4/2022.

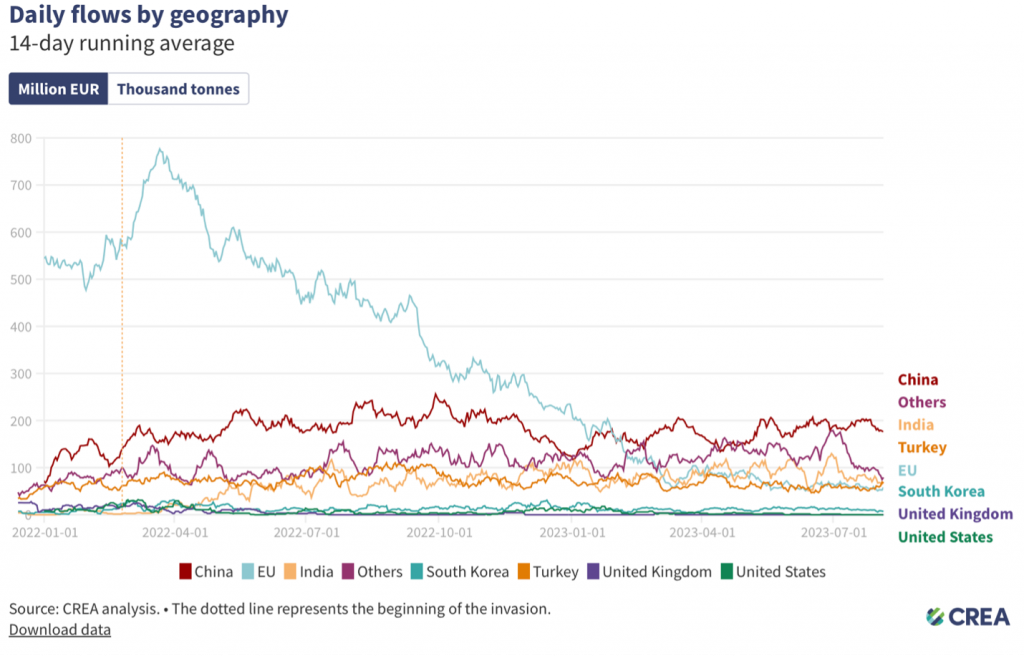

Hình 2. Thống kê nguồn doanh thu dầu khí Nga theo khu vực địa lý.

Trước các lệnh cấm vận dầu khí của Phương tây, Trung quốc và Ấn Độ nổi lên như những đối tác mua nhiều dầu và khí đốt từ Nga,

tuy nhiên trên thực tế thì doanh thu tăng lên 2 đối tác này không thể bù đắp lại sự sụt giảm từ việc mất đối tác lớn Phương tây.

Cụ thể, Trung quốc đã mua dầu và khí đốt của Nga từ mức 60 triệu EUR/ngày - trước 2022, lên mức 170-200 triệu EUR/ngày. Còn Ấn Độ, trước chiến tranh mua rất ít dầu Nga, đã tăng mua lên mức 70-120 triệu EUR/ngày. Còn Châu Âu đã giảm từ mức tiêu thụ 600-800 triệu EUR/ngày về mức dưới 100 triệu EUR/ngày.

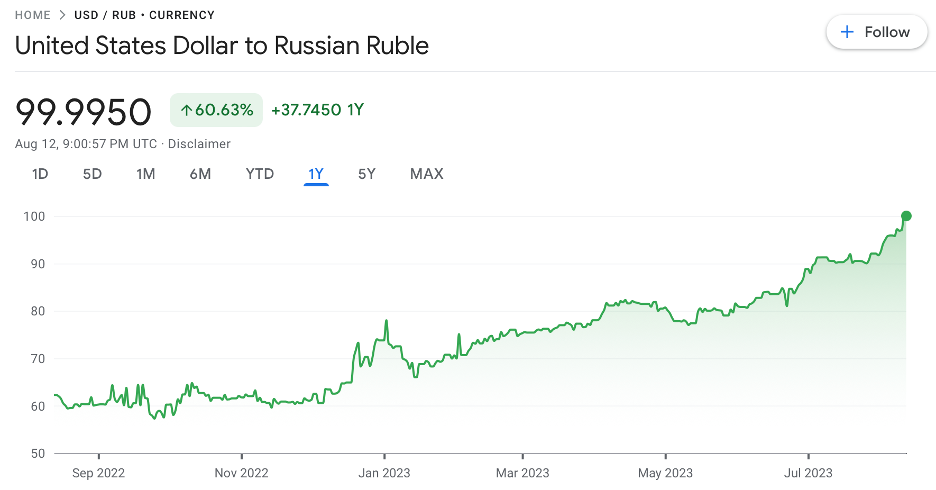

Hình 3. Tỷ giá USD/RUB trong 1 năm.

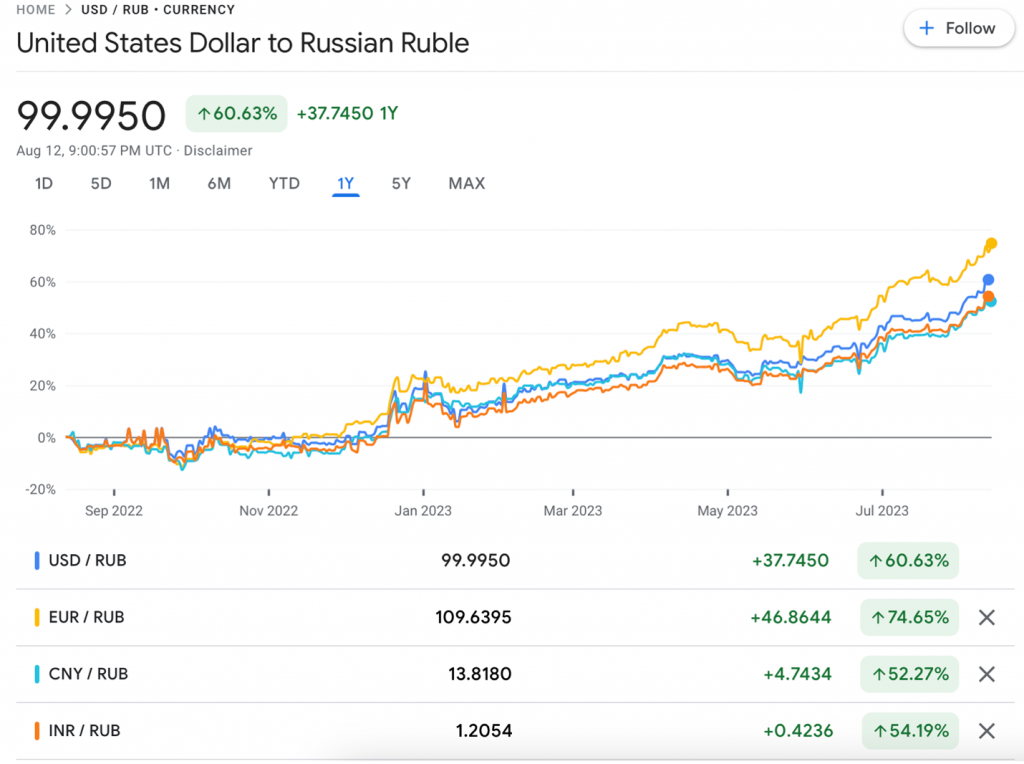

Hình 4. Tỷ giá đồng nội tệ Nga so với các đối tác chính như EU, Trung quốc, Ấn độ.

Hình 3 và 4 thể hiện việc mất giá của đồng Ruble so với USD trong 1 năm, và so sánh sự mất giá với các đồng tiền của các đối tác quan trọng là Trung quốc và Ấn Độ. So với 1 năm trước, đồng Ruble đã mất giá tới 60% so với USD, mất giá 75% so với EUR, mất giá 52% so với đồng Nhân dân tệ của Trung quốc, và mất giá 54% so với đồng Rupee của Ấn độ.

Lí giải về việc mất giá của RUB so với USD và EUR, mặc dù Mỹ và EU đã gần như ngừng toàn bộ các giao dịch thương mại với Nga, tuy nhiên USD và EUR vẫn được sử dụng trong các giao dịch mua bán với các nước khác, vì vậy các cặp tỷ giá này vẫn có ý nghĩa trong việc thực hiện các giao dịch xuất nhập khẩu của Nga với các đối tác còn lại.

Ấn Độ là nước tích cực tăng mua dầu từ Nga, tuy nhiên việc đồng Ruble mất giá tới 54% so với đồng Rupee của Ấn độ phản ánh cán cân xuất nhập khẩu tiêu cực cho phía Nga khi Ấn độ có thể sử dụng đồng nội tệ Rupee để mua dầu Nga giá rẻ hơn.

Với trường hợp của Trung quốc, đây là nước đóng vai trò đối tác lớn và hậu thuẫn mạnh cho nền kinh tế Nga bằng việc mua dầu và khí đốt, và cung cấp lại cho Nga các hàng hoá và công nghệ thay thế cho Phương tây, việc tỷ giá đồng Ruble bị sụt giảm 52% so với Nhân dân tệ phản ánh cán cân xuất nhập khẩu tiêu cực và việc Nga phải lệ thuộc vào việc sử dụng đồng Nhân dân tệ trong giao dịch xuất nhập khẩu.

Về lý thuyết, Tỷ giá giữa các cặp tiền tệ sẽ bị ảnh hưởng bởi các yếu tố cung -cầu, cán cân xuất nhập khẩu, triển vọng nền kinh tế, tỷ lệ lạm phát của hai nước, và việc can thiệp của các NHTW qua việc tăng/giảm lãi suất và hỗ trợ tỷ giá…

Với việc đồng Ruble của Nga mất giá mạnh so với hầu hết các đồng tiền chính trong giao dịch, là một chỉ dấu tiêu cực về triển vọng nền kinh tế Nga, khi thâm hụt ngân sách ngày càng tăng do doanh thu từ dầu mỏ và khí đốt của Nga bị sụt giảm mạnh.

NHTW Nga có thể lựa chọn việc can thiệp và nâng đỡ tỷ giá đồng nội tệ bằng các sử dụng Quỹ dự trữ Liên bang của Nga. Vào thời điểm tháng 2/2022, NHTW Nga có dự trữ ngoại tệ và vàng khoảng 600 tỷ USD, và đã bị Mỹ và Phương tây phong toả khoảng 300 tỷ USD.

Với việc cuộc chiến đã kéo dài hơn 18 tháng, thiết nghĩ ưu tiên hiện nay của Nga là dành toàn bộ nguồn lực trong nước để nuôi bộ máy chiến tranh, vì vậy việc nâng đỡ tỷ giá đồng Ruble không thực sự có nhiều ý nghĩa trong bối cảnh nền kinh tế Nga bị bao vây và cấm vận.

Với việc nền kinh tế Trung quốc, là đối tác chính của Nga, đang có dấu hiệu giảm phát - vỡ bong bóng BĐS, và việc các nước OPEC+ phải tự nguyện cắt giảm sản lượng dầu mỏ để nâng đỡ giá dầu, thì trong tương lai gần, doanh thu từ dầu khí của Nga và việc thâm hụt ngân sách là khó tránh khỏi.

Các số liệu về nền kinh tế Nga vẫn đang tốt?

Kể từ khi bắt đầu cuộc chiến tranh, nền kinh tế Nga gần như bị đóng kín và rất khó ước đoán, kiểm tra tính hợp lý.

Các dữ liệu về GDP của Nga, tốc độ tăng trưởng, lạm phát… do World Bank, IMF và các hãng thông tấn lớn như Reuter, Bloomberg.. đều lấy từ nguồn do phía Nga công bố, cụ thể là từ nguồn ROSTAT.

So với các dữ liệu xuất nhập khẩu, có liên quan tới các thực thể bên ngoài Nga, có thể kiểm tra xác thực được, ví dụ như số liệu công bố của Trung Quốc và Ấn Độ về tình hình xuất nhập khẩu với Nga; các dữ liệu nội bộ của Nga như GDP, lạm phát, chi tiêu của chính phủ, tỷ lệ thất nghiệp… đều không có nguồn đối chiếu tham khảo.

Thông thường, khi đồng nội tệ mất giá mạnh tới 50-70% thì tỷ lệ lạm phát trong nước sẽ tăng vọt, do giá cả hàng hoá nhập khẩu bị đội giá.

Tuy nhiên, trong trường hợp của Nga, do những yếu tố chiến tranh kéo dài, bị cấm vận... nên tỷ lệ lạm phát nên được nhìn nhận dưới góc nhìn chính trị.

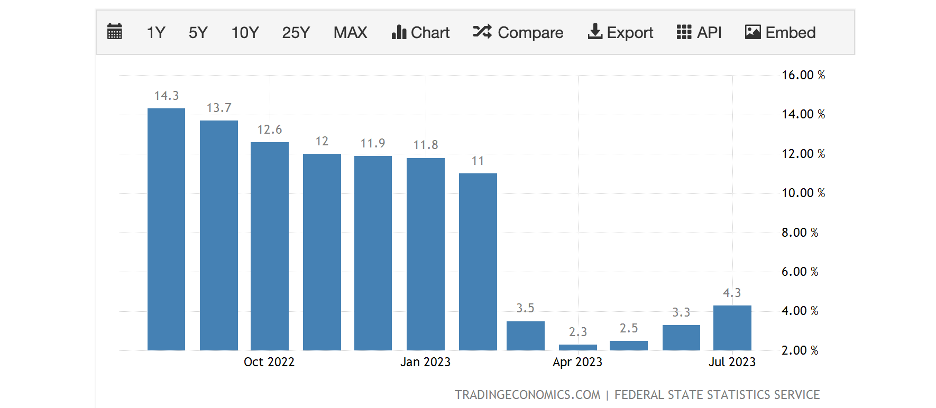

Hình 5. Tỷ lệ lạm phát của Nga. Nguồn Trading Economics theo công bố của ROSTAT.

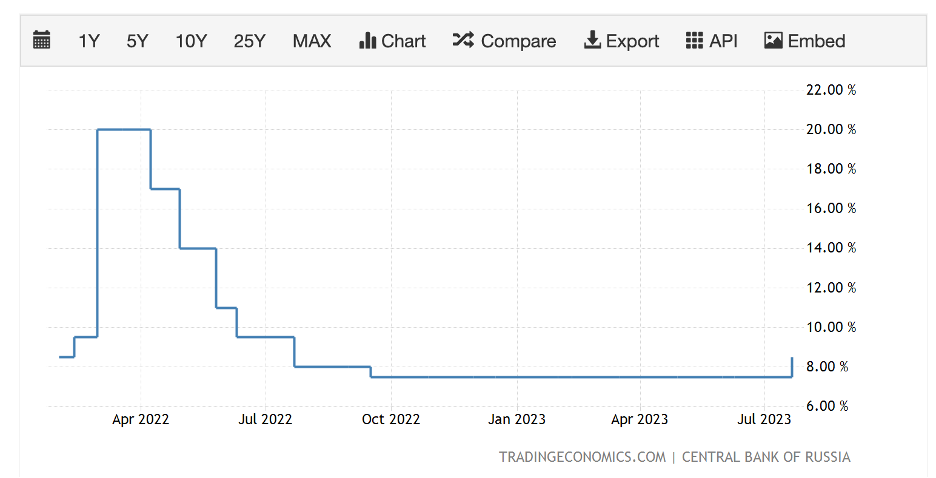

Hình 6. Lãi suất do NHTW Nga duy trì ổn định ở mức khoảng 7%/năm trong gần 1 năm nay.

Theo hình 5, tỷ lệ lạm phát của Nga trong năm 2022 duy trì trên 12%. Tuy nhiên, theo số liệu ROSTAT công bố, thì chỉ trong tháng 3/2023, tỷ lệ lạm phạt này được kéo mạnh từ mức 11%/năm về mức 3.5%/năm. Trong khi đó, Cục dữ trữ liên bang Mỹ FED mất hơn 1 năm liên tục tăng lãi suất để đưa tỷ lệ lạm phát từ 8-9% về mức 3.2%. Khối EU cũng mất hơn 1 năm để đưa tỷ lệ lạm phát từ 11% về mức 4%. Trong cùng thời gian này, NHTW Nga duy trì mức lãi suất ổn định ở mức khoảng 7%/năm trong giai đoạn từ tháng 10/2022 tới nay.

Vì vậy, nếu coi các dữ liệu lạm phát do nguồn ROSTAT Nga công bố là hợp lý, thì có lẽ chính phủ và NHTW Nga đã làm nên điều thần kỳ chăng!?

Đến đây, tôi xin rút ra một số nhận định về những vấn đề đã đề cập:

- Doanh thu từ dầu và khí đốt của Nga đã sụt giảm mạnh, do ảnh hưởng của lệnh cấm vận và việc các đối tác lớn như Trung quốc và Ấn độ chưa thể thay thế được khách hàng Phương Tây truyền thống.

- So với giai đoạn đầu cuộc chiến, yếu tố sốc tâm lý là nguyên nhân chính dẫn đến việc đồng Ruble bị mất giá đột ngột. Việc mất giá đồng Ruble so với hầu hết các đồng tiền giao dịch chính của Nga trong thời gian gần đây diễn ra một cách từ từ, phản ánh nguyên nhân tiêu cực đến từ những yếu tố vĩ mô mang tính cơ bản và bền vững hơn – chủ yếu là sự sụt giảm doanh thu dầu khí.

- NHTW Nga chưa có động thái nâng đỡ giá trị đồng Ruble, có thể họ đang cân nhắc đến các yếu tố chiến tranh có thể kéo dài, Dự trữ Liên Bang phải ưu tiên cho việc nuôi bộ máy chiến tranh. Việc nâng đỡ giá trị đồng Ruble cũng không thực chất khi nền kinh tế Nga đang bị cấm vận và chỉ phụ thuộc vào hai đối tác chính là Trung quốc và Ấn độ.

- Các dữ liệu về nội tại nền kinh tế Nga như GDP tăng trưởng, lạm phát, tỷ lệ thất nghiệp… đều trở nên khó đoán định. Có thể chính phủ Nga đã làm nên điều thần kỳ với nền kinh tế trong giai đoạn bị cấm vận và trừng phạt kinh tế, hoặc có vẻ như các dữ liệu kinh tế của Nga đã được điều chỉnh để phục vụ mục tiêu chính trị?!

- Các phân tích này mới chỉ dừng lại việc đánh giá việc mất giá trầm trọng của đồng nội tệ Nga. Muốn nhìn kỹ hơn vào nền kinh tế Nga thì cần thêm nhiều chỉ số như dữ liệu việc làm, chỉ số PMI, tăng trưởng tín dụng – cung tiền (nôm na là in tiền), dự trữ ngoại tệ, tài khoản vãng lai, cán cân thương mại…

- Tuy nhiên, với việc tình trạng chiến tranh kéo dài, và tình trạng bao vây cấm vận, thì việc chính phủ của Putin nỗ lực nuôi bộ máy chiến tranh sẽ đòi hỏi nguồn ngân sách khổng lồ - đáng lý ra có thể phục vụ cho các mục tiêu tăng trưởng kinh tế - an sinh xã hội trong dài hạn… và việc Nga đi vào vết xe đổ của các nền kinh tế thời chiến là khó tránh khỏi, từ Napoleon, Luis XIV, Sa hoàng Nga, cho tới sự sụp đổ của Liên Xô: đó là chi tiêu quốc phòng tăng vọt dẫn đến tình trạng thâm hụt ngân sách, tình trạng in tiền bừa bãi, nền kinh tế thời chiến và việc thiếu hụt lao động trong các ngành nghề khác làm nền kinh tế bị ngưng trệ, việc tăng thuế đề bù đắp chi phí quốc phòng…

/cloudfront-us-east-2.images.arcpublishing.com/reuters/WGP3LFBONBJXNDHUURRB6UXJJM.jpg)

www.reuters.com

www.reuters.com

Các phương tiện truyền thông Mỹ đã chán viết về sự thất bại của cuộc phản công của Ukraine và chuyển sang các bài báo về những thành công của LLVT Nga

Các phương tiện truyền thông Mỹ đã chán viết về sự thất bại của cuộc phản công của Ukraine và chuyển sang các bài báo về những thành công của LLVT Nga

")