Tính đến đầu năm 2026 (thời điểm hiện tại), số liệu từ Ngân hàng Nhà nước và các báo cáo tài chính cho thấy tín dụng bất động sản năm 2025 tăng trưởng rất mạnh, ước tính ở mức khoảng 19% - 20% so với năm 2024.

Dưới đây là các con số chi tiết và bối cảnh cụ thể:

1. Con số tăng trưởng cụ thể

* Mức tăng chung: Theo số liệu công bố đến quý III/2025 và các ước tính cuối năm, dư nợ tín dụng bất động sản đã tăng khoảng 19%.

* So sánh với tín dụng chung: Mức tăng này tương đương hoặc cao hơn một chút so với mức tăng trưởng tín dụng toàn hệ thống năm 2025 (đạt khoảng 19,1%).

* Quy mô: Dư nợ bất động sản chiếm tỷ trọng lớn (khoảng 20-24%) trong tổng dư nợ nền kinh tế, đạt con số hơn 4 triệu tỷ đồng.

2. Xu hướng dòng vốn năm 2025

Có sự phân hóa rõ rệt trong cơ cấu tín dụng bất động sản năm vừa qua:

* Tín dụng kinh doanh bất động sản (Chủ đầu tư): Tăng trưởng rất nóng, đặc biệt trong nửa đầu năm (có thời điểm quý I tăng tới 20%). Nguyên nhân do các ngân hàng tập trung giải ngân cho các chủ đầu tư để tháo gỡ khó khăn nguồn cung và pháp lý dự án.

* Tín dụng tiêu dùng bất động sản (Người mua nhà): Tăng trưởng chậm hơn so với mảng kinh doanh, nhưng vẫn duy trì đà hồi phục (khoảng 15%). Điều này phản ánh nhu cầu thực của người dân đang quay trở lại nhưng chưa bùng nổ bằng phía nguồn cung.

3. Động thái mới nhất cho năm 2026

Ngân hàng Nhà nước vừa có chỉ đạo quan trọng cho năm 2026 nhằm kiểm soát tình trạng "tăng nóng" này:

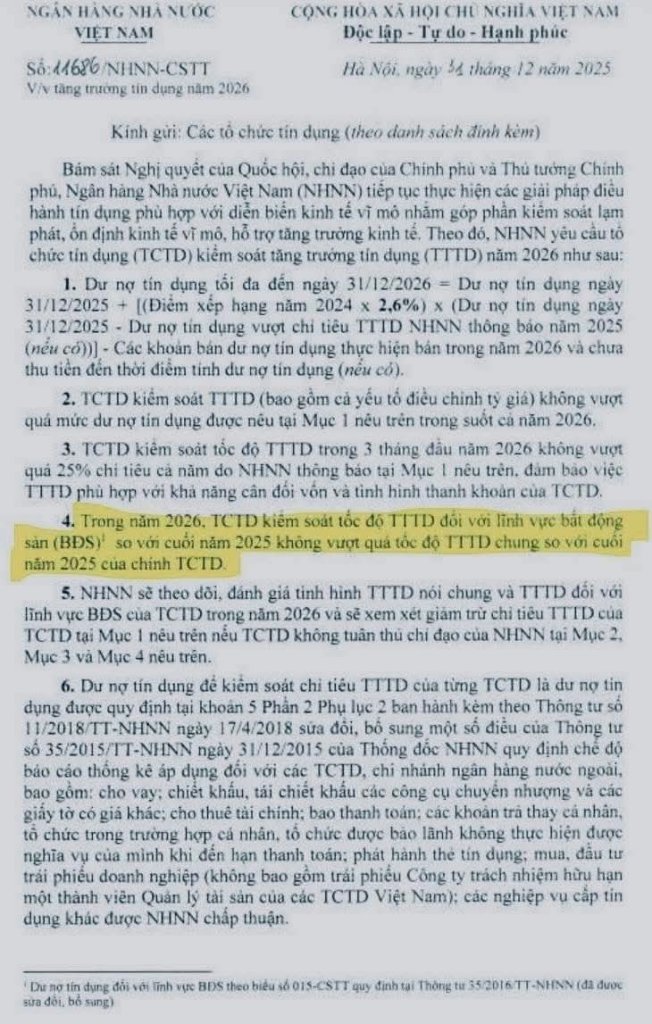

* Mục tiêu 2026: Tín dụng bất động sản năm 2026 sẽ bị kiểm soát chặt chẽ hơn.

* Yêu cầu: Tốc độ tăng trưởng tín dụng bất động sản của các ngân hàng không được vượt quá tốc độ tăng trưởng tín dụng chung (dự kiến 2026 chỉ khoảng 15%).

Tóm lại: Năm 2025 là một năm dòng tiền chảy mạnh vào bất động sản với mức tăng trưởng ~19-20%, chủ yếu để hỗ trợ các chủ đầu tư và dự án. Bước sang 2026, van tín dụng này dự kiến sẽ bị siết lại để đảm bảo an toàn hệ thống.

Các số liệu tôi vừa cung cấp được tổng hợp từ báo cáo của Ngân hàng Nhà nước và các bài viết phân tích trên các trang tin tài chính uy tín vừa được công bố trong những ngày đầu tháng 1/2026.

Cụ thể, bạn có thể tham khảo chi tiết tại các nguồn sau:

* Báo Tuổi Trẻ (ngày 10/01/2026):

* Bài viết: "Tăng trưởng tín dụng năm 2025 đến 19,1%, nhưng năm 2026 sẽ thấp hơn".

* Nội dung xác thực: Bài viết dẫn số liệu từ Ngân hàng Nhà nước về mức tăng trưởng tín dụng toàn hệ thống đạt 19,1% và đề cập đến việc kiểm soát chặt chẽ tín dụng bất động sản trong năm 2026 (mục tiêu giảm xuống 15%).

* Báo Đầu tư (ngày 09/01/2026):

* Bài viết: "Dự báo tín dụng ngân hàng tiếp tục đổ vào bất động sản năm 2026".

* Nội dung xác thực: Bài viết nêu rõ con số tín dụng bất động sản tăng 19%, với dư nợ đạt hơn 4 triệu tỷ đồng.

* VnEconomy (Tạp chí Kinh tế Việt Nam - ngày 11/01/2026):

* Bài viết phân tích về dòng vốn 2026, xác nhận quy mô tín dụng toàn hệ thống năm 2025 tăng khoảng 2,97 triệu tỷ đồng (tương đương ~19%) so với 2024.

* Số liệu từ Bộ Xây dựng (quý III & IV/2025):

* Các báo cáo này (được trích dẫn trên Thời báo Tài chính Việt Nam) cũng xác nhận dư nợ tín dụng bất động sản đã vượt mốc 4 triệu tỷ đồng từ cuối năm 2025, chiếm tỷ trọng khoảng 24% tổng dư nợ nền kinh tế.

Các nguồn tin này đều thống nhất về bức tranh tăng trưởng nóng của tín dụng bất động sản năm 2025 và động thái siết chặt ("chuyển van") của cơ quan quản lý cho năm 2026.

Em vừa hỏi con Gemini xong

)")

)")

)")

")