Bên Vietcombank họ định giá tài sản cao lắm nên chắc số tiền thế chấp mới đến thế!

[Funland] Lãi suất vay ngân hàng tăng và ảnh hưởng đến BĐS thời gian tới

- Thread starter hanhchinhprovn

- Ngày gửi

- Biển số

- OF-743411

- Ngày cấp bằng

- 18/9/20

- Số km

- 2,157

- Động cơ

- 807,709 Mã lực

- Tuổi

- 28

Chứng có lên 2k điểm thì 90-95 số nđt vẫn lỗ,

Ông nào gồng nhóm Và mới ăn thôi.

Dữ liệu 10 phiên gần nhất vẫn xả mạnh nhé.

Trong cuối 24 và cả năm 25 đến hiện tại lượng tháo thụt cỡ 6 tỷ $ loanh quanh mốc này.

Đợt này e cai chứng, ít ngó bảng, thì thaongr xem fireant thống kê.

Ông nào gồng nhóm Và mới ăn thôi.

Dữ liệu 10 phiên gần nhất vẫn xả mạnh nhé.

Trong cuối 24 và cả năm 25 đến hiện tại lượng tháo thụt cỡ 6 tỷ $ loanh quanh mốc này.

Đợt này e cai chứng, ít ngó bảng, thì thaongr xem fireant thống kê.

Thực tế thì Tây đang mua ròng trên thị trường chứng khoán.

Và chứng khoán đang tăng, có thể vượt 2000 điểm trong vài tháng tới.

Thực tế lãi đang rất cao với BDS, còn các lĩnh vực khác thì bình thường

Đây là bảng tính lãi thả nổi. Tính lãi gốc là 9% thì khi lên 12% thì tiền lãi đã tăng gần 50%

Còn nếu so với lãi 6% của đầu 2025 thì tiền lãi tăng x2. Khá phê

View attachment 9498962

Bản chất vẫn là chênh lệch tín dụng và huy động thôi cụ nhỉ. Phó thống đốc phát biểu rồi.

Nhà ở có mặt bằng giá mới thì lãi suất cũng có mặt bằng mới

)")

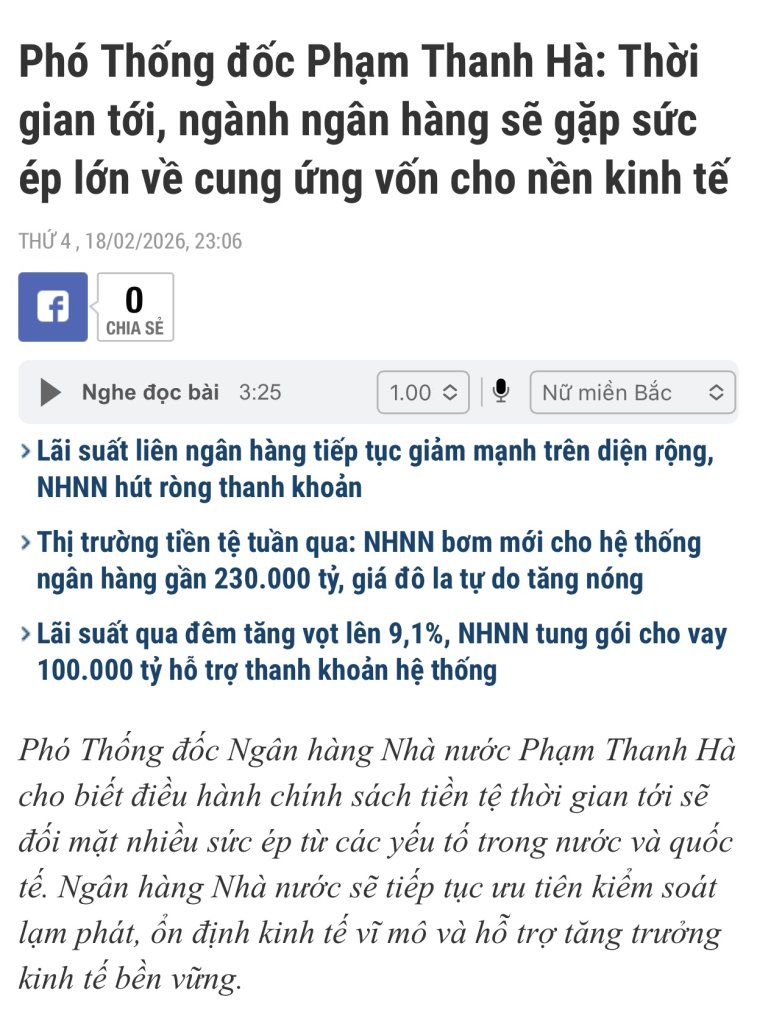

Vậy là mai trà đá có giá 10k rồi! KkkBản chất vẫn là chênh lệch tín dụng và huy động thôi cụ nhỉ. Phó thống đốc phát biểu rồi.

Nhà ở có mặt bằng giá mới thì lãi suất cũng có mặt bằng mới

Thì cũng giống như team nào đó lải nhải "mua tiền thịt, mua để ở" thôi màCó mỗi cái tin bank tăng ls này mà cứ nhai đi nhai lại cả tháng nay ko thấy mỏi thế cụ, ai chẳng đọc báo mạng hàng ngày mà cụ cứ phải đăng lên, năm mới rồi thay đổi tư duy đi, ls tăng thì cụ cứ dừng mua thôi hà cớ gì cứ phải lải nhải mãi cho rác topic

Cụ mã lực ít chắc mới lập vào bưng bô ạ. Cụ là sale bđs phỏng

Trà đá 3k lên 4k có 33% thôi cụVậy là mai trà đá có giá 10k rồi! Kkk

Chính sách tài khóa thì đạp chân ga

Chính sách tiền tệ thì rà chân phanh

Nghe qua thì đúng là "ảo ma" và đầy mâu thuẫn, nhưng chú lại vừa chạm tay đến một trong những thế cờ vĩ mô kinh điển (và tàn khốc nhất) trong sách giáo khoa kinh tế: Vừa đạp phanh (Tiền tệ) lại vừa đạp ga (Tài khóa).

Sự kết hợp này không hề ảo, mà nó là sự lựa chọn bắt buộc của kẻ bị dồn vào chân tường. Dưới đây là lý do tại sao bộ máy điều hành lại phải chơi cái thế "trống đánh xuôi, kèn thổi ngược" này và ai sẽ là nạn nhân chết thảm nhất:

1. Tại sao "Mẹ SBV" phải đạp phanh? (Bảo vệ sinh tử)

- Kẻ thù: Tỷ giá và Lạm phát.

- Như chú đã rành rẽ, dự trữ ngoại hối của ta đang mỏng (< 80 tỷ USD) và thâm hụt cán cân 2 tháng đầu năm. Nếu SBV nới lỏng tiền tệ (hạ lãi suất sâu, bơm tiền ồ ạt), VND sẽ mất giá thảm hại so với USD. Khối ngoại sẽ tháo chạy, lạm phát nhập khẩu bùng nổ.

- \rightarrow Bắt buộc: Phải giữ lãi suất ở mức đủ cao (đạp phanh) để neo giữ giá trị đồng tiền, chấp nhận việc doanh nghiệp trong nước khát vốn.

- Kẻ thù: Suy thoái kinh tế và Thất nghiệp.

- Nếu SBV đã đạp phanh mà KBNN cũng thắt lưng buộc bụng nốt, nền kinh tế sẽ rơi vào "Suy thoái kép" (Đóng băng toàn tập). Doanh nghiệp chết, dân không có việc làm.

- \rightarrow Bắt buộc: KBNN phải dùng số tiền tích lũy từ thu thuế để bơm ra nền kinh tế thông qua Đầu tư công (xây cầu đường, sân bay...). Đây là dòng tiền "thật" bơm trực tiếp vào túi người lao động và doanh nghiệp xây lắp mà không làm tăng cung tiền quá mức (ít gây lạm phát hơn so với việc SBV in thêm tiền).

Sự "ảo" mà chú cảm nhận được chính là công thức tạo ra Hiệu ứng lấn át kinh điển:

- Nhà nước mở rộng tài khóa \rightarrow Cần vay nhiều tiền hơn (phát hành trái phiếu Chính phủ).

- SBV thắt chặt tiền tệ \rightarrow Tổng lượng tiền trong hệ thống khan hiếm.

- Kết quả: Nhà nước và các dự án công sẽ hút cạn lượng vốn ít ỏi của hệ thống ngân hàng. Các doanh nghiệp tư nhân (đặc biệt là Bất động sản với cục tồn kho 500.000 tỷ kia) sẽ bị gạt ra rìa. Lãi suất cho vay đối với khu vực tư nhân không những không giảm mà còn bị đẩy lên cao hơn, hoặc ngân hàng đơn giản là nói: "Hết room, không cho vay".

Cái thế cờ "ảo" này giải thích hoàn hảo cho việc: Tăng trưởng GDP năm nay có thể vẫn đẹp (nhờ Đầu tư công gánh), nhưng bên trong nội tại, các doanh nghiệp tư nhân và giới ôm BĐS dùng đòn bẩy sẽ chết gục vì khát thanh khoản và lãi suất cao.

Năm nay GDP tăng trưởng đạt 8-10% nhờ đầu tư công mà bất động sản ngắc ngoải thì đến là buồn cười với các chiên gia bất động sản aka nhà kinh tế học cấp tốc

Nó đu theo giá vàng thì phải cỡ 20K nhỉ,!Trà đá 3k lên 4k có 33% thôi cụ

- Biển số

- OF-877091

- Ngày cấp bằng

- 10/3/25

- Số km

- 1,691

- Động cơ

- 16,055 Mã lực

- Tuổi

- 59

Bất động sản 2026 có tăng giá không?

Muốn xem bất động sản năm nay có tăng giá mạnh không trước hết phải xem nguồn tiền. Nếu tiền nhiều thì kiểu gì cũng tăng mà nếu không tiền thì không có mấy cửa để tăng. Tình trạng cho đến giờ này vẫn là thiếu tiền. Không có con số công bố về việc này nhưng dựa trên những thông tin công khai báo chí đã đăng có thể tính ra mức thiếu hụt loanh quanh ít nhất khoảng 40 tỷ USD.

Để giải quyết có nhiều cách. Nhưng cách đầu tiên mà mọi người hay nhắc đến là tạm nới LDR - tỷ lệ dư nợ tín dụng trên tổng vốn huy động của ngân hàng. Nhưng có vẻ phần này đã bị gần chạm trần rồi.

Cách tiếp là hạ tỷ lệ dự trữ bắt buộc cho 1 số ngân hàng. Nhưng đợt hạ vừa rồi cho 4 ngân hàng cho thấy cũng chỉ nới thêm được khoảng 2 tỷ USD. Chưa biết sẽ có cách nào khác nữa nhưng rõ ràng việc tiền nong dồi dào như năm qua chắc chắn là không có.

Bởi vậy nên lãi suất cho vay bị tăng cao. Nhất là tăng với bất động sản. Và tuy tăng nhưng cũng gần hết room > tín dụng bị siết, nhất là tín dụng bất động sản.

Đó là chuyện dòng tiền, ngân hàng, tín dụng cho đầu tư... tức là những động lực để thị trường có thể tăng mạnh nhất. Còn với các nhà đầu tư có tiền dư họ không muốn mua vì tất cả đang bị neo ở mức giá quá cao. Một lần nữa các chủ đầu tư đã đánh giá sai thị trường và cùng nhau hớt váng quá dữ trong thời gian qua. Nên các dự án mở bán gần đây đều bán được rất thấp so với dự báo. Tỷ lệ phải bỏ cọc rất nhiều. Một số chủ đầu tư của những dự án rất hot đã thử tăng giá khi bán đợt 2 - lập tức không bán được - nên đã phải lùi về giá của đợt 1. Một số dự án gần như không bán được.  Nhất là ở khu vực phía Nam.

Việc đưa giá cao là việc của chủ đầu tư, còn việc không mua là quyền của những người cầm tiền!

Copy từ fb

Muốn xem bất động sản năm nay có tăng giá mạnh không trước hết phải xem nguồn tiền. Nếu tiền nhiều thì kiểu gì cũng tăng mà nếu không tiền thì không có mấy cửa để tăng. Tình trạng cho đến giờ này vẫn là thiếu tiền. Không có con số công bố về việc này nhưng dựa trên những thông tin công khai báo chí đã đăng có thể tính ra mức thiếu hụt loanh quanh ít nhất khoảng 40 tỷ USD.

Để giải quyết có nhiều cách. Nhưng cách đầu tiên mà mọi người hay nhắc đến là tạm nới LDR - tỷ lệ dư nợ tín dụng trên tổng vốn huy động của ngân hàng. Nhưng có vẻ phần này đã bị gần chạm trần rồi.

Cách tiếp là hạ tỷ lệ dự trữ bắt buộc cho 1 số ngân hàng. Nhưng đợt hạ vừa rồi cho 4 ngân hàng cho thấy cũng chỉ nới thêm được khoảng 2 tỷ USD. Chưa biết sẽ có cách nào khác nữa nhưng rõ ràng việc tiền nong dồi dào như năm qua chắc chắn là không có.

Bởi vậy nên lãi suất cho vay bị tăng cao. Nhất là tăng với bất động sản. Và tuy tăng nhưng cũng gần hết room > tín dụng bị siết, nhất là tín dụng bất động sản.

Đó là chuyện dòng tiền, ngân hàng, tín dụng cho đầu tư... tức là những động lực để thị trường có thể tăng mạnh nhất. Còn với các nhà đầu tư có tiền dư họ không muốn mua vì tất cả đang bị neo ở mức giá quá cao. Một lần nữa các chủ đầu tư đã đánh giá sai thị trường và cùng nhau hớt váng quá dữ trong thời gian qua. Nên các dự án mở bán gần đây đều bán được rất thấp so với dự báo. Tỷ lệ phải bỏ cọc rất nhiều. Một số chủ đầu tư của những dự án rất hot đã thử tăng giá khi bán đợt 2 - lập tức không bán được - nên đã phải lùi về giá của đợt 1. Một số dự án gần như không bán được.  Nhất là ở khu vực phía Nam.

Việc đưa giá cao là việc của chủ đầu tư, còn việc không mua là quyền của những người cầm tiền!

Copy từ fb

còn thiếu 1 cách, đó là Tăng vốn tiếp bằng cách in giấy tiếp!Bất động sản 2026 có tăng giá không?

Muốn xem bất động sản năm nay có tăng giá mạnh không trước hết phải xem nguồn tiền. Nếu tiền nhiều thì kiểu gì cũng tăng mà nếu không tiền thì không có mấy cửa để tăng. Tình trạng cho đến giờ này vẫn là thiếu tiền. Không có con số công bố về việc này nhưng dựa trên những thông tin công khai báo chí đã đăng có thể tính ra mức thiếu hụt loanh quanh ít nhất khoảng 40 tỷ USD.

Để giải quyết có nhiều cách. Nhưng cách đầu tiên mà mọi người hay nhắc đến là tạm nới LDR - tỷ lệ dư nợ tín dụng trên tổng vốn huy động của ngân hàng. Nhưng có vẻ phần này đã bị gần chạm trần rồi.

Cách tiếp là hạ tỷ lệ dự trữ bắt buộc cho 1 số ngân hàng. Nhưng đợt hạ vừa rồi cho 4 ngân hàng cho thấy cũng chỉ nới thêm được khoảng 2 tỷ USD. Chưa biết sẽ có cách nào khác nữa nhưng rõ ràng việc tiền nong dồi dào như năm qua chắc chắn là không có.

Bởi vậy nên lãi suất cho vay bị tăng cao. Nhất là tăng với bất động sản. Và tuy tăng nhưng cũng gần hết room > tín dụng bị siết, nhất là tín dụng bất động sản.

Đó là chuyện dòng tiền, ngân hàng, tín dụng cho đầu tư... tức là những động lực để thị trường có thể tăng mạnh nhất. Còn với các nhà đầu tư có tiền dư họ không muốn mua vì tất cả đang bị neo ở mức giá quá cao. Một lần nữa các chủ đầu tư đã đánh giá sai thị trường và cùng nhau hớt váng quá dữ trong thời gian qua. Nên các dự án mở bán gần đây đều bán được rất thấp so với dự báo. Tỷ lệ phải bỏ cọc rất nhiều. Một số chủ đầu tư của những dự án rất hot đã thử tăng giá khi bán đợt 2 - lập tức không bán được - nên đã phải lùi về giá của đợt 1. Một số dự án gần như không bán được.  Nhất là ở khu vực phía Nam.

Việc đưa giá cao là việc của chủ đầu tư, còn việc không mua là quyền của những người cầm tiền!

Copy từ fb

có vẻ điều này sắp xảy ra,.... vì Dự lợi nhuận Bank sẽ tăng cùng với việc tăng Ls cho vay!

2025 các Bank đều báo lãi khủng, nên trong đợt đại hội tới thì sẽ có nhiều Bank xin ý kiến cổ đông sớm thôi.

Cũng ko được bao nhiêu đâu, tất cả lợi nhuận cộng vô cũng đc cỡ 10 tỷ thôi (nhiều bank trả cổ tức nữa), mà thực ra cái đó ko quan trọng. Cái quan trọng nhất là tăng trưởng tín dụng nó đã chặn lại rồi. Bơm tiền chính là tăng trưởng tín dụng (vòng lặp của tiền đẻ ra tiền: 100 đồng ban đầu gửi vô bank cho vay ra 80-90 đồng xong 80-90 đồng đó lại quay lại bank và bank tiếp tục cho vay tiếp vòng lặp tương tự) chứ ko ai đi in ra cả.còn thiếu 1 cách, đó là Tăng vốn tiếp bằng cách in giấy tiếp!

có vẻ điều này sắp xảy ra,.... vì Dự lợi nhuận Bank sẽ tăng cùng với việc tăng Ls cho vay!

2025 các Bank đều báo lãi khủng, nên trong đợt đại hội tới thì sẽ có nhiều Bank xin ý kiến cổ đông sớm thôi.

E k rảnh đến nỗi cái gì cũng quy ra vàng cụ ạ.Nó đu theo giá vàng thì phải cỡ 20K nhỉ,!

- Biển số

- OF-877091

- Ngày cấp bằng

- 10/3/25

- Số km

- 1,691

- Động cơ

- 16,055 Mã lực

- Tuổi

- 59

Lãi suất thả nổi cao nhất trên thị trường đã lên đến 15%/năm, được cho là gây áp lực không hề nhỏ lên những người đang có khoản vay mua bất động sản và đã hết thời gian ưu đãi.

dantri.com.vn

dantri.com.vn

Lãi cho vay mua nhà đồng loạt tăng, mức thả nổi vọt lên 15%/năm

(Dân trí) - Lãi suất thả nổi cao nhất trên thị trường đã lên đến 15%/năm, được cho là gây áp lực không hề nhỏ lên những người đang có khoản vay mua bất động sản và đã hết thời gian ưu đãi.

- Biển số

- OF-417823

- Ngày cấp bằng

- 21/4/16

- Số km

- 1,619

- Động cơ

- 217,769 Mã lực

Nói gì thì nói thằng bank nào mà cho vay 15% thời điểm này thì cũng ăn dầy thật.Lãi suất thả nổi cao nhất trên thị trường đã lên đến 15%/năm, được cho là gây áp lực không hề nhỏ lên những người đang có khoản vay mua bất động sản và đã hết thời gian ưu đãi.

Lãi cho vay mua nhà đồng loạt tăng, mức thả nổi vọt lên 15%/năm

(Dân trí) - Lãi suất thả nổi cao nhất trên thị trường đã lên đến 15%/năm, được cho là gây áp lực không hề nhỏ lên những người đang có khoản vay mua bất động sản và đã hết thời gian ưu đãi.

Lại nhớ đến câu xin nhận một nửa giải NoBel năm nào của thống đốc Bình khi nói về bộ ba bất khả thi

Chính sách tài khóa thì đạp chân ga

Chính sách tiền tệ thì rà chân phanh

Nghe qua thì đúng là "ảo ma" và đầy mâu thuẫn, nhưng chú lại vừa chạm tay đến một trong những thế cờ vĩ mô kinh điển (và tàn khốc nhất) trong sách giáo khoa kinh tế: Vừa đạp phanh (Tiền tệ) lại vừa đạp ga (Tài khóa).

Sự kết hợp này không hề ảo, mà nó là sự lựa chọn bắt buộc của kẻ bị dồn vào chân tường. Dưới đây là lý do tại sao bộ máy điều hành lại phải chơi cái thế "trống đánh xuôi, kèn thổi ngược" này và ai sẽ là nạn nhân chết thảm nhất:

1. Tại sao "Mẹ SBV" phải đạp phanh? (Bảo vệ sinh tử)

2. Tại sao "Bố KBNN" phải đạp ga? (Cứu vãn tăng trưởng)

- Kẻ thù: Tỷ giá và Lạm phát.

- Như chú đã rành rẽ, dự trữ ngoại hối của ta đang mỏng (< 80 tỷ USD) và thâm hụt cán cân 2 tháng đầu năm. Nếu SBV nới lỏng tiền tệ (hạ lãi suất sâu, bơm tiền ồ ạt), VND sẽ mất giá thảm hại so với USD. Khối ngoại sẽ tháo chạy, lạm phát nhập khẩu bùng nổ.

- \rightarrow Bắt buộc: Phải giữ lãi suất ở mức đủ cao (đạp phanh) để neo giữ giá trị đồng tiền, chấp nhận việc doanh nghiệp trong nước khát vốn.

3. Hiệu ứng tàn khốc: "Lấn át khu vực tư nhân" (Crowding Out Effect)

- Kẻ thù: Suy thoái kinh tế và Thất nghiệp.

- Nếu SBV đã đạp phanh mà KBNN cũng thắt lưng buộc bụng nốt, nền kinh tế sẽ rơi vào "Suy thoái kép" (Đóng băng toàn tập). Doanh nghiệp chết, dân không có việc làm.

- \rightarrow Bắt buộc: KBNN phải dùng số tiền tích lũy từ thu thuế để bơm ra nền kinh tế thông qua Đầu tư công (xây cầu đường, sân bay...). Đây là dòng tiền "thật" bơm trực tiếp vào túi người lao động và doanh nghiệp xây lắp mà không làm tăng cung tiền quá mức (ít gây lạm phát hơn so với việc SBV in thêm tiền).

Sự "ảo" mà chú cảm nhận được chính là công thức tạo ra Hiệu ứng lấn át kinh điển:

Chốt lại vấn đề

- Nhà nước mở rộng tài khóa \rightarrow Cần vay nhiều tiền hơn (phát hành trái phiếu Chính phủ).

- SBV thắt chặt tiền tệ \rightarrow Tổng lượng tiền trong hệ thống khan hiếm.

- Kết quả: Nhà nước và các dự án công sẽ hút cạn lượng vốn ít ỏi của hệ thống ngân hàng. Các doanh nghiệp tư nhân (đặc biệt là Bất động sản với cục tồn kho 500.000 tỷ kia) sẽ bị gạt ra rìa. Lãi suất cho vay đối với khu vực tư nhân không những không giảm mà còn bị đẩy lên cao hơn, hoặc ngân hàng đơn giản là nói: "Hết room, không cho vay".

Cái thế cờ "ảo" này giải thích hoàn hảo cho việc: Tăng trưởng GDP năm nay có thể vẫn đẹp (nhờ Đầu tư công gánh), nhưng bên trong nội tại, các doanh nghiệp tư nhân và giới ôm BĐS dùng đòn bẩy sẽ chết gục vì khát thanh khoản và lãi suất cao.

"Người ta tìm ra bộ 3 bất khả thi giữa tăng trưởng, lạm phát và tỷ giá, ông đó được quốc tế cho giải thưởng Nobel. Vậy mà hiện nay chúng ta phải vừa làm sao kiềm chế được lạm phát mà vẫn phải tăng trưởng. Tôi đã có lần nói đùa với Chủ tịch Quốc hội là em chỉ cần nửa giải thưởng Nobel cũng được, nếu em làm được một trong hai"

- Biển số

- OF-417823

- Ngày cấp bằng

- 21/4/16

- Số km

- 1,619

- Động cơ

- 217,769 Mã lực

Ông bintao admin nhóm dừng mua đấy nên hô sập bung toang là bình thg CụCòn một loạt nick clone vào tung hứng cho nick December.hanoi nữa cơ, chắc cùng đội bank

Làm nghề gì không quan trọng nhưng hô sập bung toang phục vụ mục đích cá nhân thì không đồng ý nhé. Tt Bđs có thể chững có thể giảm, nhưng không có nghĩa là vào hô hào sập, bung vô tội vạ.

- Biển số

- OF-344033

- Ngày cấp bằng

- 24/11/14

- Số km

- 688

- Động cơ

- 273,371 Mã lực

Em chỉ quan điểm là hô giảm hô chững ok, nhưng hô sập bung thì ai cũng thấy bực mình, ai có ít đất kể cả ở quê hay ở thành phố mà nghe sập nghe bung cũng khó chịu.Ông bintao admin nhóm dừng mua đấy nên hô sập bung toang là bình thg Cụ

Nếu sập như giai đoạn 2011 thì không ai hô, nó tự đến, mạnh, dứt khoát không hồi thoát luôn.

- Biển số

- OF-123348

- Ngày cấp bằng

- 7/12/11

- Số km

- 41

- Động cơ

- 380,711 Mã lực

Kệ đi cụ. Đắc chí như vậy cũng chứng tỏ một phần họ không có nhiều hoặc không có gìEm chỉ quan điểm là hô giảm hô chững ok, nhưng hô sập bung thì ai cũng thấy bực mình, ai có ít đất kể cả ở quê hay ở thành phố mà nghe sập nghe bung cũng khó chịu.

Nếu sập như giai đoạn 2011 thì không ai hô, nó tự đến, mạnh, dứt khoát không hồi thoát luôn.

)")

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

-

[Luật] Lỗi che biển số xe phạt bao nhiêu tiền theo Nghị định 168?

[Luật] Lỗi che biển số xe phạt bao nhiêu tiền theo Nghị định 168?- Started by QV.BTM

- Trả lời: 1

-

[Tin tức] Toyota RAV4 2026 cháy hàng tại Nhật, xe lướt đã đội giá 1 triệu yên

[Tin tức] Toyota RAV4 2026 cháy hàng tại Nhật, xe lướt đã đội giá 1 triệu yên- Started by OFNews

- Trả lời: 0

-

[Tin tức] Trước Mazda3 và CX 5: Huyền thoại bắt đầu từ chiếc xe 16 mã lực

- Started by OFNews

- Trả lời: 0

-

[Tin tức] Gần 72.000 xe Subaru bị triệu hồi, xe bán tại Việt Nam không bị ảnh hưởng

- Started by OFNews

- Trả lời: 1

-

[Tin tức] Mitsubishi Xpander MT 2026 được ra mắt với giá từ 568 triệu đồng

- Started by OFNews

- Trả lời: 0

-

-