- Biển số

- OF-52611

- Ngày cấp bằng

- 11/12/09

- Số km

- 16,826

- Động cơ

- 795,272 Mã lực

Nhà cháu kiên trì CSV đến cuối năm

Em thấy cái tin giá vonfram này từ sáng rồi, qua CE nay vẫn còn giữ dc màu xanh một chút chắc cũng phản ánh rồiMai MSN CE

Con này em lướt, nay em lại đặt bán toàn bộ với giá khớp thì khớp không thì theo mợ. Không khớp; lại vững tin theo mợ rồi.Nhà cháu kiên trì CSV đến cuối năm

Dạ vâng, em nhường cụ ạ. MSR giá như hiện tại, thời điểm này em sẽ ko mua ạNếu giá APT duy trì mức như hiện tại thì giá MSR vào khoảng 80-100 là không có gì lạ.

Hàng xịn nhà Vinachem đấy cụNhà cháu kiên trì CSV đến cuối năm

Cụ còn giữ 100 cổ hay bán rồiEm hôm qua mua đc hẳn 100 cổ thử vận may.

Chủ của MSN nó ko có tâm. Mấy năm rồi nó có chia cho cổ đông đồng cổ tức nào.MSN và MSR

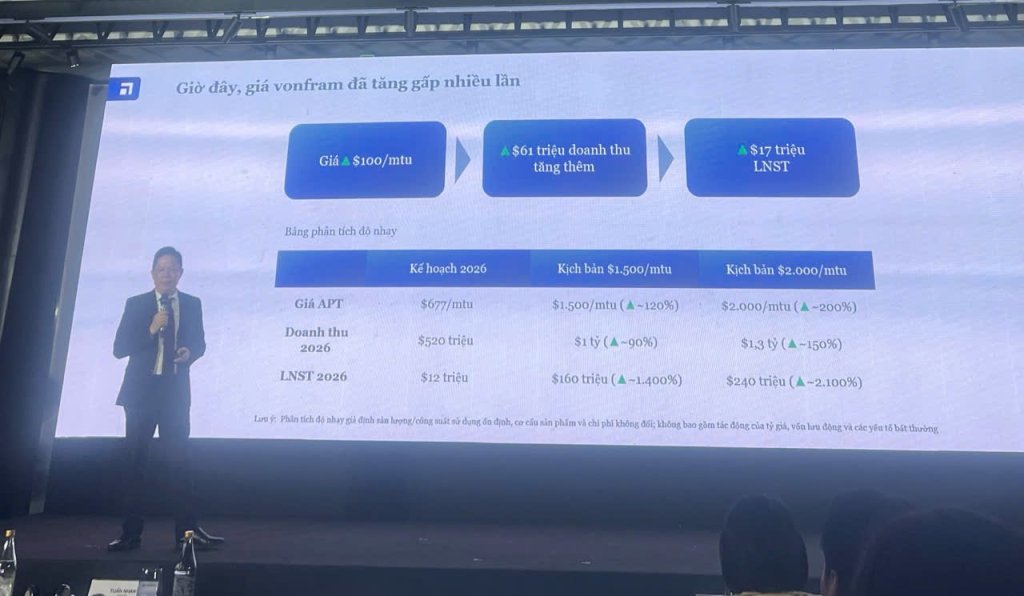

Giá Vonfram APT gần đây tăng chóng mặt, từ mức trước đây khoảng 350 - 500 USD lên hơn 2000 USD.

Theo số liệu năm 2025, MSR có doanh thu từ APT 4.500 tỷ, lợi nhuận cả năm gần như không có, giá bán trung bình năm 500 USD, nếu giá tiếp tục duy trì mức cao, trung bình năm 2026 khoảng 1500 USD thì sẽ có lợi nhuận khoảng 12.000 tỷ. Tính theo số lượng cổ phiếu và giá hiện tại 52.000 thì lợi nhuận sẽ khoảng 15%. Khá tốt. Vấn đề là giá APT có tiếp tục như thế hay chỉ là bong bóng. Đây là một case điển hình của trường hợp hưởng lợi theo biến động của giá hàng hóa.

Liên quan là MSN, cổ đông chính của MSR. MSR đóng góp khoảng gần 20% doanh thu MSN, lợi nhuận năm 2025 là hơn 7.000 tỷ, trong đó MSR gần như không đóng góp lợi nhuận, phần chính đến từ MCH, nếu MSR có hơn 10k tỷ lợi nhuận đem về cho MSN thì ảnh hưởng rất tích cực đến MSN. Vấn đề là nếu có lợi nhuận và lợi nhuận đem về đó được dùng như thế nào là câu chuyện chưa được biết đến.

Chơi trò may rủi xem sao

View attachment 9520832

View attachment 9520833

Haha e vẫn còn giữ. Bao giờ ở phía bên kia cây thông e mới bán. 100 cổ vội gì đâu cụ.Cụ còn giữ 100 cổ hay bán rồi

Vâng, mợ đừng bỏ rơi em nhéNhà cháu kiên trì CSV đến cuối năm

Cháu mua hay bán đều thông báo màVâng, mợ đừng bỏ rơi em nhé

Hôm qua cụ đỡ làm em nó xanh tốt quáHôm trước em có nhập thêm số lượng CSV mợ just for fun ạ, nay nếu đỏ em nhập thêm ít nhốt lại nuôi cho lớn ạ.

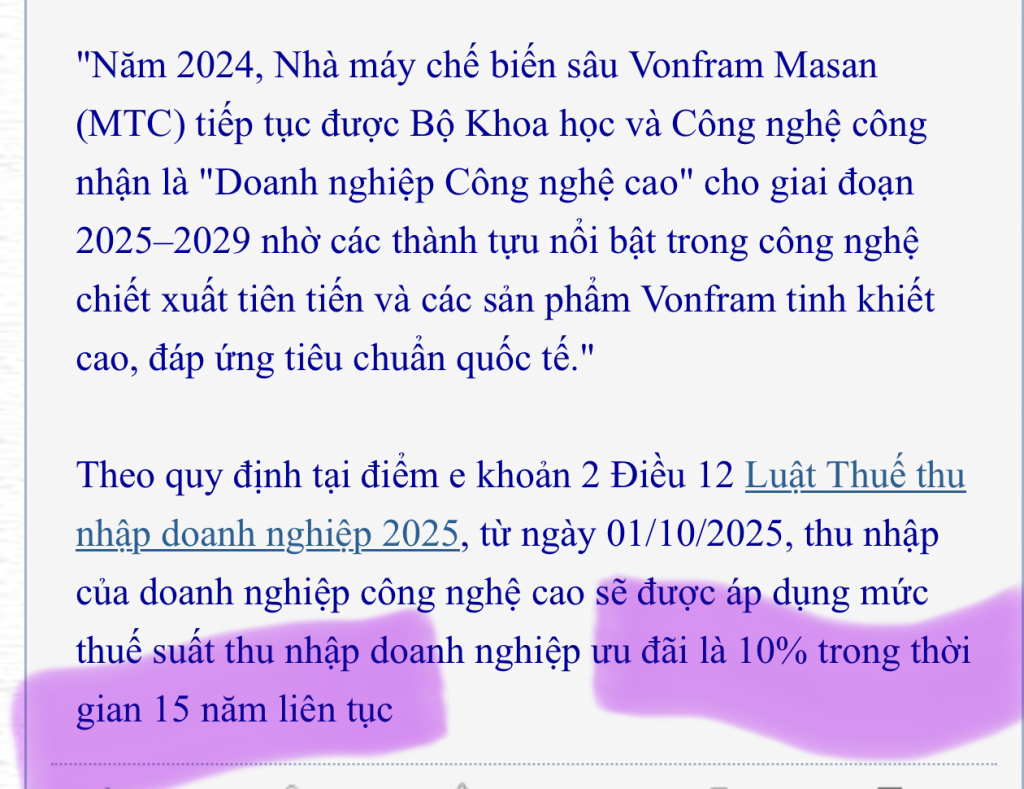

Cháu đọc môiz cái 1. Thôi, 2. Ko đọcDự án di dời nhà máy từ KCN Biên Hòa 1 sang Nhơn Trạch 6 (Đồng Nai) là một "con dao hai lưỡi" đối với giá cổ phiếu CSV, tạo ra sự đan xen giữa rủi ro ngắn hạn và kỳ vọng đột phá dài hạn.

1. Tác động tích cực (Động lực tăng giá)

2. Tác động tiêu cực (Rủi ro giảm giá)

- Kỳ vọng bồi thường và thoái vốn đất:

- Việc di dời khỏi "đất vàng" Biên Hòa 1 thường đi kèm với các khoản bồi thường, hỗ trợ di dời từ ngân sách tỉnh, có thể tạo ra lợi nhuận đột biến trên báo cáo tài chính.

- Thông tin về các đợt tăng vốn "khủng" để phục vụ dự án cũng là yếu tố kích thích dòng tiền đầu cơ.

- Nâng cấp công nghệ và quy mô:

- Nhà máy mới tại Nhơn Trạch 6 không chỉ là chuyển địa điểm mà còn là cơ hội để hiện đại hóa dây chuyền, giúp tăng năng suất và giảm chi phí vận hành trong dài hạn.

- Dự án giúp CSV củng cố vị thế doanh nghiệp sản xuất xút-clo hàng đầu khi nhu cầu thị trường hồi phục.

- Tâm lý "thay máu" doanh nghiệp:

- Thị trường thường phản ứng tích cực với các câu chuyện "lột xác". Các giai đoạn đạt cột mốc pháp lý quan trọng (như hoàn tất ĐTM năm 2025) thường tạo ra các sóng tăng ngắn hạn cho cổ phiếu.

Nguồn AI

- Áp lực tài chính và chi phí lãi vay:

- Với tổng vốn đầu tư gần 2.000 tỷ đồng, CSV sẽ phải gia tăng nợ vay, dẫn đến chi phí tài chính tăng cao, trực tiếp bào mòn lợi nhuận sau thuế trong giai đoạn đầu xây dựng.

- Gián đoạn sản xuất và rủi ro tiến độ:

- Quá trình tháo dỡ và lắp đặt thiết bị có thể làm tạm ngưng sản xuất, gây sụt giảm doanh thu trong ngắn hạn.

- Bất kỳ sự chậm trễ nào về thủ tục pháp lý hoặc thi công (như đã từng xảy ra trước đây) đều khiến nhà đầu tư mất kiên nhẫn, dẫn đến áp lực bán tháo.

- Ảnh hưởng đến chính sách cổ tức:

- CSV vốn nổi tiếng là doanh nghiệp trả cổ tức tiền mặt cao. Tuy nhiên, khi tập trung nguồn lực cho dự án lớn, công ty có thể phải giảm tỷ lệ chia cổ tức để tái đầu tư, làm giảm sức hấp dẫn đối với nhóm nhà đầu tư ưa thích thu nhập ổn định.

)")

Với giá 2000 mà lợi nhuận có 6500 tỷ là hơi thấp so với số liệu trước đây, có thể do nhiều yếu tố khác.Mai MSN CE

Từ lúc lập thớt là lúc vào một uptrend vni x 1.5 lần.Cháu mua hay bán đều thông báo mà

Chúc mừng cụ chọn được chiến mã, gần 40 giá trong 2 tuầnHaha e vẫn còn giữ. Bao giờ ở phía bên kia cây thông e mới bán. 100 cổ vội gì đâu cụ.