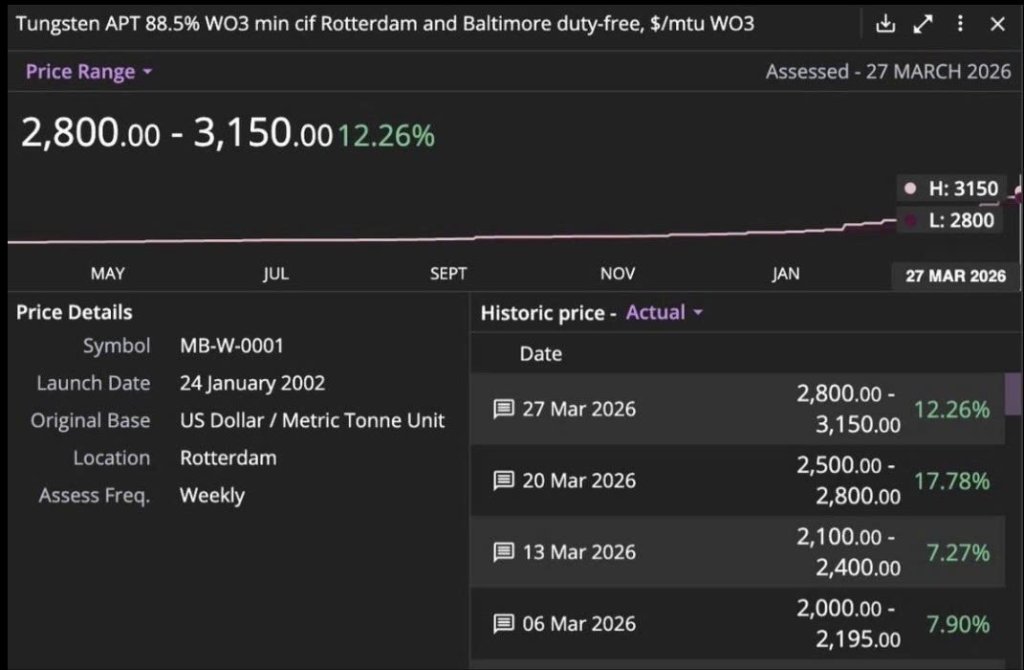

vonfram lên 3000usd rồi các cụ

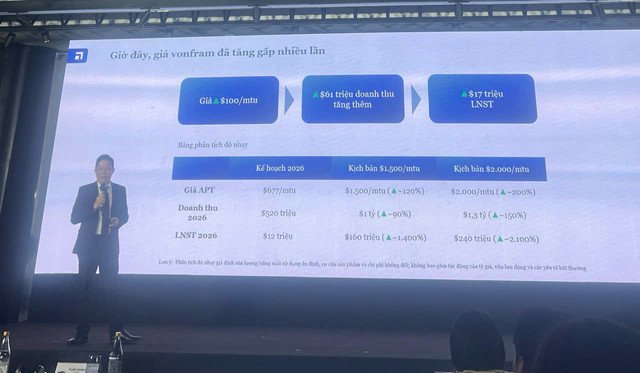

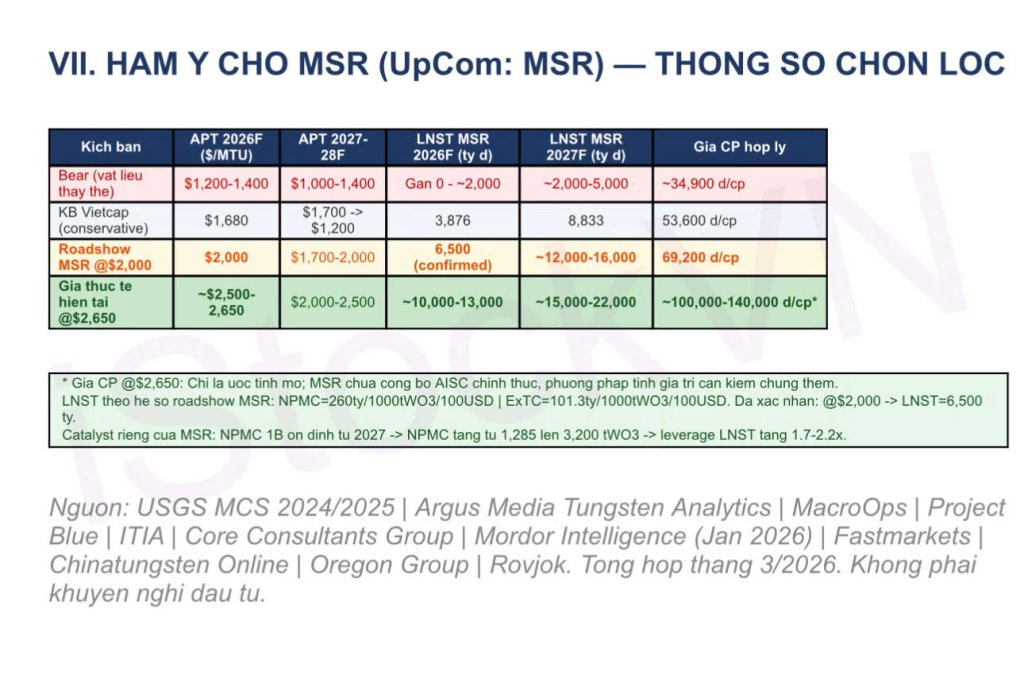

Thử tính lợi nhuận sắp tới của MSR: (MSN nắm 95% MSR nên sắp tới ln 1 quý của MSN có thể đạt 3500-5000 tỷ, cực kỳ ấn tượng)

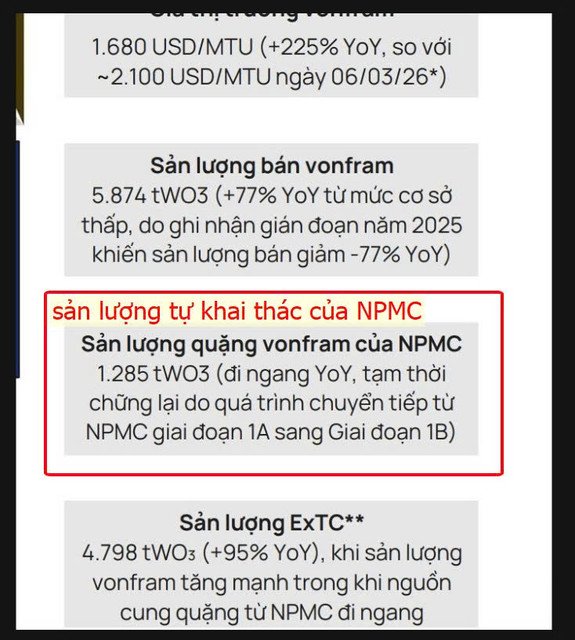

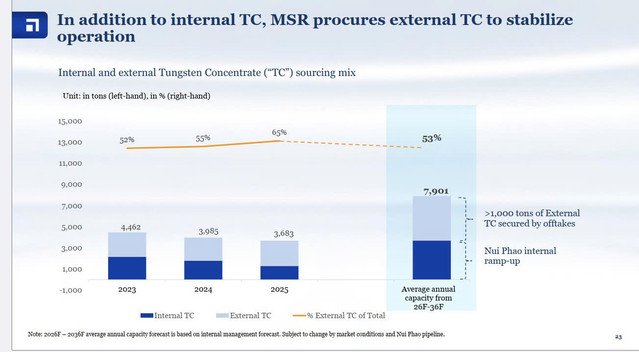

Công suất 325 tấn NPMC + 1200 tấn ExTC (một quý)

cứ tăng 100usd thì NPMC lãi 10tr usd + extc lãi 1.2tr usd (1 năm 1300 tấn NPMC + 4800 tấn ExTC nhân ra thì đúng ra hệ số 17tr usd / 100 $ tăng giá của APT mà road show a Thắng có nói)

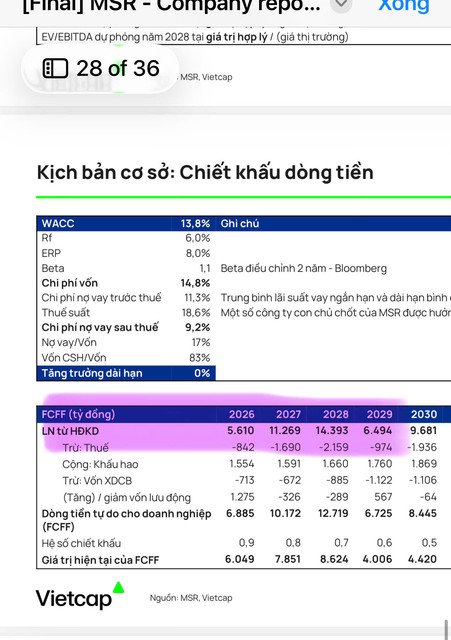

cách tính này hoàn toàn khớp với số liệu trong bản báo cáo của VCI cũng như nhân ra cũng khớp với số mà road show của chính MSR nói

tức vd quý 1: giá tb 1600 thì lãi là từ mảng vonfram

NPMC= (1600-600)* 325 tấn * 10=32.5tr usd trc thuế

ExTC = (1600-600) *1200*1 = 12tr usd

tổng lãi vonfram = 45tr usd

các mảng khác coi như hòa vốn

tổng lãi = lãi của vonfram = 45tr usd * 26.5 = 1200 tỷ

(thực ra các mảng khác lãi gộp 400 tỷ / quý - chi phí có 300 tỷ là vẫn lãi trc thuế 100 tỷ

ví dụ quý 2 giá 3000usd

tức vd: giá tb 1600 thì lãi là

NPMC= (3000-600)* 325 tấn * 10=78tr usd trc thuế

ExTC = (3000-600) *1200*1 = 28tr usd

tổng lãi vonfram = 106tr usd = 2800 tỷ

thuế 10% thì lnst = 2600 tỷ

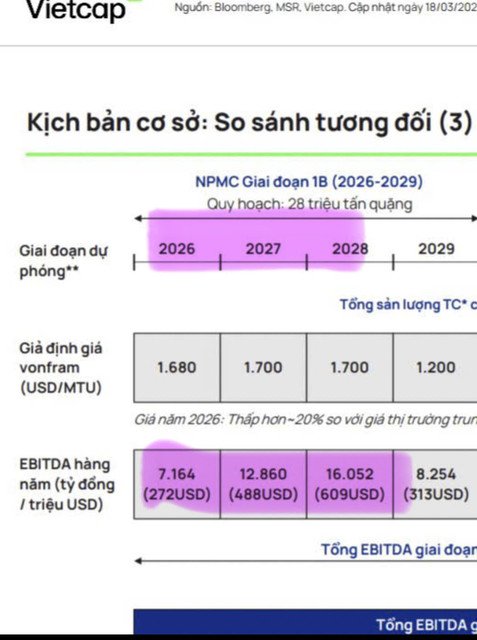

2027 công suất NPMC x2 (2800 tấn) , k cần tăng giá ln vẫn khủng

2028 dự kiến công suất NPMC là 3200 tấn / năm.

)")