- Biển số

- OF-831145

- Ngày cấp bằng

- 22/3/23

- Số km

- 1,469

- Động cơ

- 549,726 Mã lực

Vậy là những ai sợ thì đã nhảy tào hết rồi hay sô mờ lại bậc lên luông zậy vni ?

Sáng nay em có 1 cuộc điện thoại công việc mất 20' mà quay lại đã mất tiền, giá tụt hơn cả hôm qua cụ ạ.cụ có vẻ ysl quá, hôm nay tổng hợp các tin tốt, nếu bán thì sáng mai canh giá tốt bán cũng được. Mới chớm đầu sáng nay cụ đã chớ 50% rồi. Thôi, chốt lãi không bao giờ sai

Chắc do hôm qua với hôm nay mọi người tranh thủ thoát lỗ, hoặc thoát lãi nhiều cụ ạ.Hôm qua mới đua nhau xanh tím. Sao hbay giá đỏ thế nhỉ cccm.

Cụ lái đây rồiKịch bản sáng nay dễ test lại vùng hỗ trợ ngắn hạn xong bật lên , cụ nào thích phưu lưu lướt t+ kiếm tí rau cháo

Được gửi từ iPhone - Otofun

![[IMG]](https://i.ibb.co/CpbhBytT/e87a5130596dd833817c.jpg "[IMG]")

![[IMG]](https://i.ibb.co/GfmDjkW6/a7c33b093554b40aed45.jpg "[IMG]")

![[IMG]](https://i.ibb.co/7J4NjgKd/3b88128c1fd19e8fc7c0.jpg "[IMG]")

![[IMG]](https://i.ibb.co/BVPSmZds/b74931e3a8be29e070af.jpg "[IMG]")

![[IMG]](https://i.ibb.co/sJ3sSvyJ/f2765bf454a9d5f78cb8.jpg "[IMG]")

![[IMG]](https://i.ibb.co/DP8XgxQN/8a66b561803c0162582d.jpg "[IMG]")

![[IMG]](https://i.ibb.co/0VBvzBX9/0229538065dde483bdcc.jpg "[IMG]")

![[IMG]](https://i.ibb.co/1t1nXtZk/bd9652e262bfe3e1baae.jpg "[IMG]")

![[IMG]](https://i.ibb.co/39phjj1d/0236cb0dea506b0e3241.jpg "[IMG]")

![[IMG]](https://i.ibb.co/LGTRd3k/3f9b1cad3bf0baaee3e1.jpg "[IMG]")

![[IMG]](https://i.ibb.co/cXwhPWZg/0aae80ebbcb63de864a7.jpg "[IMG]")

![[IMG]](https://i.ibb.co/d0NgwHP4/6c2ea8919acc1b9242dd.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/bgBchq2j/5a9fca05f55874062d49.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/v6y5v5zx/77dd05b23defbcb1e5fe.jpg "[IMG]")

![[IMG]](https://i.ibb.co/CpYXZCCV/9daaac45811800465909.jpg "[IMG]")

![[IMG]](https://i.ibb.co/nNLrHBkn/5127dd5ef903785d2112.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/CsXp8JC6/edc66c184f45ce1b9754.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/21pmg6dn/cd361381ccdc4d8214cd.jpg "[IMG]")

![[IMG]](https://i.ibb.co/XZdH9xMC/0fcbd4e009bd88e3d1ac.jpg "[IMG]")

![[IMG]](https://i.ibb.co/27x05jz1/7b9f0719e144601a3955.jpg "[IMG]") [/url]

[/url]![[IMG]](https://i.ibb.co/ks8wmdKY/38690b5edd035c5d0512.jpg "[IMG]")

![[IMG]](https://i.ibb.co/cf3vWmK/03797e6e9833196d4022.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/HLNq26zP/52d8a6de4483c5dd9c92.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/TxPrpvz7/ceeca1c2429fc3c19a8e.jpg "[IMG]")

![[IMG]](https://i.ibb.co/nMZJYq2H/e80db9055558d4068d49.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/6R8kn8Z1/1ad3d1973ecabf94e6db.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/mCVLcmTp/9f24a34b4b16ca489307.jpg "[IMG]") [/url

[/url![[IMG]](https://i.ibb.co/d0KVLFCZ/88e94033a96e2830717f.jpg "[IMG]")

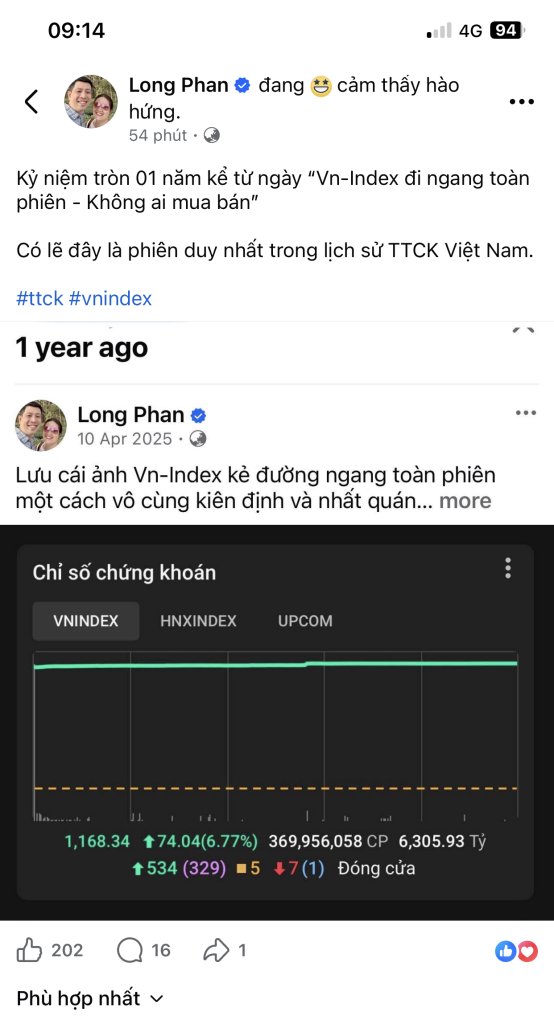

Trung Quốc cấm xuất khẩu, phản ứng của Việt Nam sẽ ra sao, cứ để thoải mái chăng, nhất là khi đang nằm trong tay tư nhân. Quay lại chuyện cấm nổ mìn gần 1 năm trước xem sao.Masan - Cuộc chiến Vonfram và thiên thời của tỷ phú Nguyễn Đăng Quang.

1. Cơ cấu sở hữu MSN -MSR

Masan hiện đang sở hữu 94,94% MSR như vậy gần như toàn bộ lợi nhuận của MSR sẽ được hợp nhất về MSN.

Trọng tâm trong việc phân tích sự bùng nổ lợi nhuận của MSN sắp tới chính là phân tích sự bùng nổ lợi nhuận của MSR.

Sóng này mình sẽ chọn MSN

target cá nhân cho MSN cuối quý 2/2026: 100++

2. Cung cầu Tungsten (Vonfram ) trong 5-10 năm tới

Sản lượng W hàng năm khoảng 80 nghìn tấn trong đó Trung Quốc chiếm tới 85% nguồn cung W toàn cầu (sản lượng các nước ngoài TQ 1 năm chỉ khoảng 13 nghìn tấn)

Do cạnh tranh địa chính trị với Mỹ nên TQ đã ra lệnh cấm xuất khẩu W từ 2025 (cùng với các loại đất hiếm) như vậy với căng thẳng địa chính trị ngày càng gia tăng giữa TQ và Phương Tây thì việc TQ cấm xuất khấu W sẽ khó có thể đảo ngược trong vài năm tới.

Phân tích cung cầu 2026-2030, theo bảng phân tích này thì sản lượng W còn thiếu tới 2030

Tự sản xuất ngoài Trung Quốc mỗi năm dc khoảng 13,000 tấn mà cầu 20-25k và còn tăng

mỗi năm vẫn thiếu 10-15k tới 2030

4.1. Bức tranh phụ thuộc nhập khẩu ex-China

• Thị trường ex-China phụ thuộc vào nhập khẩu từ Trung Quốc khoảng 10.000–15.000 tấn/năm để bù đắp gap giữa sản xuất và tiêu thụ.

• Với tổng sản xuất ex-China chỉ ~15.000–16.500 tấn/năm so với tiêu thụ ~31.000–38.000 tấn/năm → tỷ lệ phụ thuộc TQ khoảng 32–42% tổng cầu ex-China (trước tái chế).

• Diamond Equity Research (Image 1) xác nhận: 'Global production-consumption balance has been tight. Global consumption in 2024 roughly matched production (~80k tonnes)' — tức thâm hụt toàn cầu không lớn, nhưng thâm hụt 'ex-China accessible' rất nghiêm trọng.

4.2. Giải thích số ~79.000 tấn ex-China của Vietcap/MSR Roadshow

Điểm cần làm rõ: Số ~79.000 tấn 'thâm hụt ex-China' trong bảng Image 2 (tháng 3) không phải thâm hụt về lượng vật lý, mà là tổng nhu cầu ex-China phải phụ thuộc vào chuỗi cung ứng Trung Quốc ở dạng sản phẩm chế biến (carbide, APT, powder, oxide). Tức là: dù thế giới ex-China tự sản xuất được ~15.000–16.000 tấn W thô, nhưng phần lớn quặng và sản phẩm trung gian vẫn phải đi qua nhà máy luyện kim Trung Quốc (chiếm >85% công suất APT/WC toàn cầu). Vietcap/MSR ước tính khoảng 79.000 tấn W tương đương trong chuỗi chế biến vẫn do TQ kiểm soát.

4.3. Triển vọng 2026–2030: Cải thiện nhưng không giải quyết hoàn toàn

• 2026: Sangdong Ph.1 full ramp (~2.000t) + Gentung partial (~500t) thu hẹp gáp nhập khẩu từ ~15.800t xuống ~15.700t — cải thiện nhỏ, chưa đáng kể.

• 2027: Sangdong Ph.2 (~+2.300t) + Panasqueira mở rộng (+700t) + Gentung đầy đủ (+1.500t) → gáp giảm còn ~13.300t. Đây là năm bước ngoặt thực sự.

• 2028–2030: Nếu Hemerdon thành công (+800 đến +2.900t), gáp tiếp tục thu hẹp nhưng vẫn duy trì ~10.000–11.000t — tức phương Tây vẫn phụ thuộc ~22–25% vào TQ ngay cả trong kịch bản tối ưu 2030.

• Kết luận then chốt: Không có kịch bản nào đến 2030 mà phương Tây tự chủ hoàn toàn về vonfram. Cấu trúc thâm hụt là vĩnh viễn trong thập kỷ này, chỉ thu hẹp dần.

4.4. Hàm ý cho MSR (Nui Phao / NPMC)

• MSR là nguồn cung lớn nhất, ổn định nhất ngoài TQ có thể tiếp cận bởi phương Tây (~3.000 tấn/năm = ~35% tổng cung ex-China khả dụng phương Tây 2024).

• Khi Sangdong Ph.2 đi vào vận hành 2027, thị phần MSR trong cung phương Tây giảm từ ~35% xuống ~20–25% — nhưng tổng cầu cũng tăng, nên doanh thu tuyệt đối của MSR không nhất thiết giảm nếu giá APT vẫn duy trì >800 USD/MTU.

• Dự án mỏ hầm lò Núi Pháo 28 triệu tấn (FS phê duyệt 11/2025) có thể bổ sung thêm 1.000–2.000t/năm từ 2028–2029 — timing đúng với giai đoạn thị trường tái cân bằng.

Trung Quốc không những cấm xuất khẩu mà còn nhập ròng W từ các nước

Diễn biến giá W trong 10 năm qua

Trung bình 2015-2025 giá APT trung bình chỉ đạt 289usd/MTU

3. Vai trò và tầm quan trọng của Tungsten

4. Các sản phẩm của MSR

Sản phẩm Tungsten trung gian và đặc tính

Muối Amoni paratungstate (APT)WO3 (tính toán) Tối thiểu. 88.5 %

là một loại bột tinh thể màu trắng, có độ tinh khiết hóa học rất cao. APT chủ yếu được dùng làm sản phẩm trung gian phổ biến trong quá trình sản xuất oxit vonfram, axit vonfram, amoni metatungstat và các thành phần kim loại hữu cơ. Hợp chất này cũng được sử dụng trong xúc tác và hóa học tinh chế.

Oxit Vonfram vàng (YTO) WO3 (tính toán) Tối thiểu. 99.8 % là vonfram trioxit, được tinh luyện từ quá trình nung APT trong điều kiện oxy hóa. Các hạt YTO giả hình theo APT; tức là các hạt này có hình dạng và kích thước tương tự như tinh thể APT trước đó nhưng chứa các hạt WO3 rất nhỏ. Hợp chất này chủ yếu được sử dụng trong sản xuất bột kim loại vonfram, nhưng cũng được sử dụng trong các ứng dụng tạo sắc tố và xúc tác.

Oxit Vonfram xanh (BTO)WO3 (Tính toán) Tối thiểu. 99.8 % được tinh luyện từ quá trình nung khan APT trong điều kiện hoàn nguyên. BTO không phải là hợp chất xác định về mặt hóa học, nhưng lại có các thành phần khác nhau, như trioxit, đồng vonfram và các loại oxit vonfram thấp hơn khác. Các hạt BTO giả hình theo APT, tương tự như YTO. Hợp chất này chủ yếu được sử dụng trong sản xuất bột kim loại vonfram.

Muối Natri vonframat: WO3 (như được cung cấp)Tối thiểu. 65% / Muối Natri vonframat là một loại bột tinh thể màu trắng, tan nhiều trong nước. Nó chủ yếu được sử dụng làm chất trung gian để sản xuất APT.

Quy trình sản xuất của MSR

]

5. Diễn biến giá cổ phiếu Tungstenniêm yết trên thế giới

Trong 3 năm qua các cổ phiếu Tungstenđã có sự tăng giá mạnh mẽ từ 3 tới 20 lần (như hình phía dưới)

]

P/E của các cty rất cao thậm chí âm cho thấy hầu hết việc tăng giá của Tungstenchưa phản ánh vào KQKD của các cty (do Tungstenmới tăng mạnh từ cuối 2025/ đầu 2026)

6. Phân tích sản lượng khai thác, giá vốn APT của MSR

Sản lượng tự khai thác và mua ngoài (extc)

Hiện do đang quá trình chuyển đổi từ mỏ 1A sang mỏ mới 1B (bên cạnh) nên sản lượng của MSR chưa cao (khoảng 325 tấn WO3 / QUÝ ) nếu MSR đẩy được sản lượng lên 500-600 tấn thậm chí 1000 tấn như giao đoạn 2017-2020 thì lợi nhuận của MSR sẽ tăng rất mạnh (với cùng mức giá bán ra)

MSR đang đặt mục tiêu (như trong road show là đẩy sản lượng lên 4000 tấn / năm hay 1000 tấn / QUÝ)

Giá vốn sản xuất APT 2025 (số liệu theo bctc 2025)

]

Theo bảng road show của MSR thì giá vốn sản xuất APT (sau khi đã trừ đi lợi nhuận đóng góp của các kim loại phụ của mỏ)

2026 /2027 /2028 lần lượt là 285usd/ 450/465usd/mtu

]

Theo bảng phân tích của VCI thì VCI dự báo sản lượng tự khai thác 2026/2030 như sau

7.Phân tích /dự báo doanh thu lợi nhuận của MSR.

Theo các số liệu phân tích ở phía trên thì giá vốn sản xuất của APT rơi vào khoảng 600usd / MTU

Sản lượng APT là khoảng 1300 tấn / năm + ExTC là 4800 tấn /năm

Theo road show thì hệ số độ nhạy của lợi nhuận với giá APT tăng 100usd là khoảng 17tr usd (doanh thu tăng 61tr usd- từ số doanh thu ta cũng có thể suy ra MSR đang tính phương án dựa trên sản lượng bán hàng là khoảng 610.000MTU/ Năm)

Với APT tự khai thác thì nếu vượt điểm hòa vốn thì toàn bộ doanh thu tăng thêm sẽ đi thẳng vào lợi nhuận gộp/ ln trước thuế (vì chi phí tăng thêm không đáng kể)- tức hệ số độ nhạy với 100usd APT tăng giá là khoảng 12tr usd/100usd tăng giá

Còn với ExTC ta trừ ngược ra thì hệ số độ nhạy khoảng 5tr usd/100usd APT tăng giá (tức biên lợi nhuận gia công là khoảng 10%)

dự báo Lợi nhuận MSR

Dự báo Lợi nhuận hợp nhất MSN

8. Phân tích tâm lý học đám đông MSN vì sao tăng chậm

]

]

9.MSN conglomerate lag

]

]

Cụ muốn xả thì mai xả nhéCụ nào xả kịp hôm qua thì ngon nhỉ, em tham canh thêm nhịp nữa nên giờ lại ngồi há mồm.

Mới nổi nên nó chưa bền vững, lúc nổi, lúc chìm, có lúc chìm nghỉm rồi lại nổiCác cụ cảm nhận ngày đầu của thị trường mới nổi thế nào ?

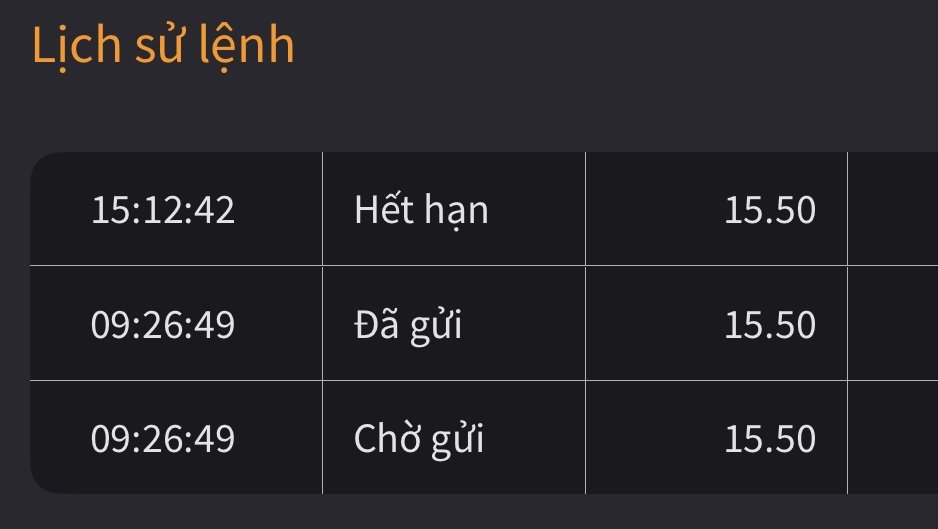

Cụ phải đặt bán giá 15.45 trở xuống mới khớp được chứ nhỉ. Cụ đặt bằng thì khó khớp lắm.Con SHB này có mùi thật. Cuối phiên khớp hơn 16tr cổ mà lệnh bans của em lên lúc 9:26 không khớp được

)")

Không biết thái tử HPG đã mua đủ chưa ? Hôm nay hạn chót.HPG đang lên đẹp , đúng bài kìa các cụ. Giá tăng, dòng tiền cao, quĩ ngoại vào nhiều.

Nay cụ có bán không, tiền vào ít quáNay em chả bán được con gì, tại vì con nào nó cũng đi xuống, mà nay lại lỡ bị mua thêm 1 ít vnd, cái món này nhiều khi nghĩ lại thật không thể giải thích nổi vì sao lúc đấy mình lại đặt lệnh như thế

Nay em xào xáo có tí con vnd trong phiên thôi, số lượng mua bán bằng nhau chênh được tí tẹo ko đáng kể.Nay cụ có bán không, tiền vào ít quá