trong 10 năm Hn không tăng , nên giờ Hn tăng bùView attachment 8758075

trong 5 năm qua nó cũng chỉ tăng có 24% thôi

.

.trong 10 năm Hn không tăng , nên giờ Hn tăng bùView attachment 8758075

trong 5 năm qua nó cũng chỉ tăng có 24% thôi

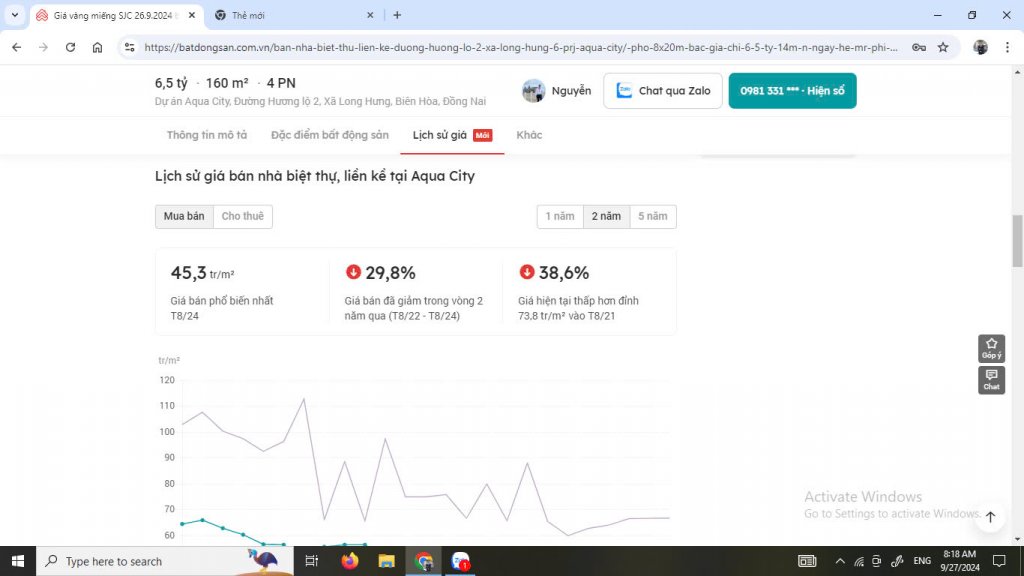

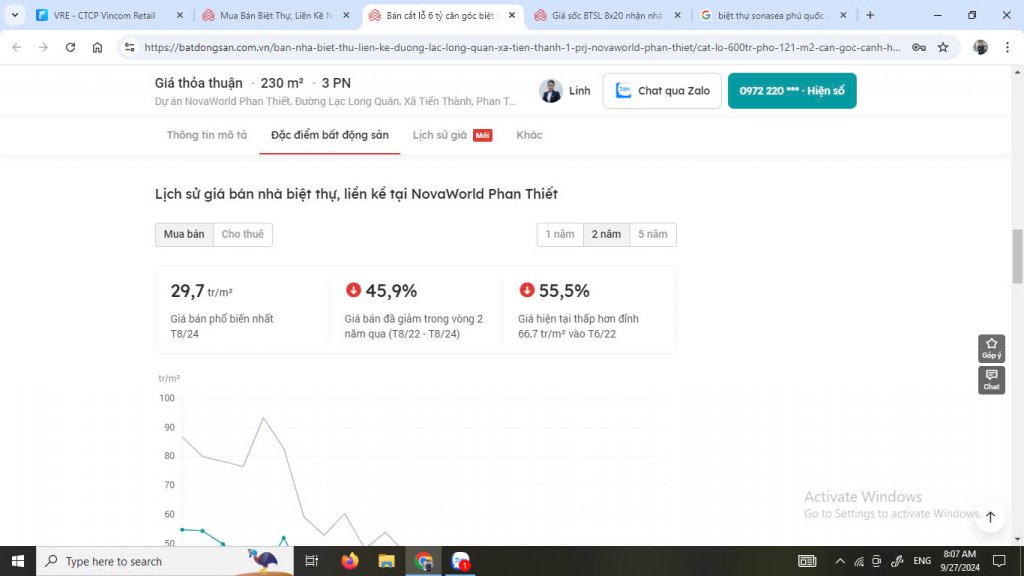

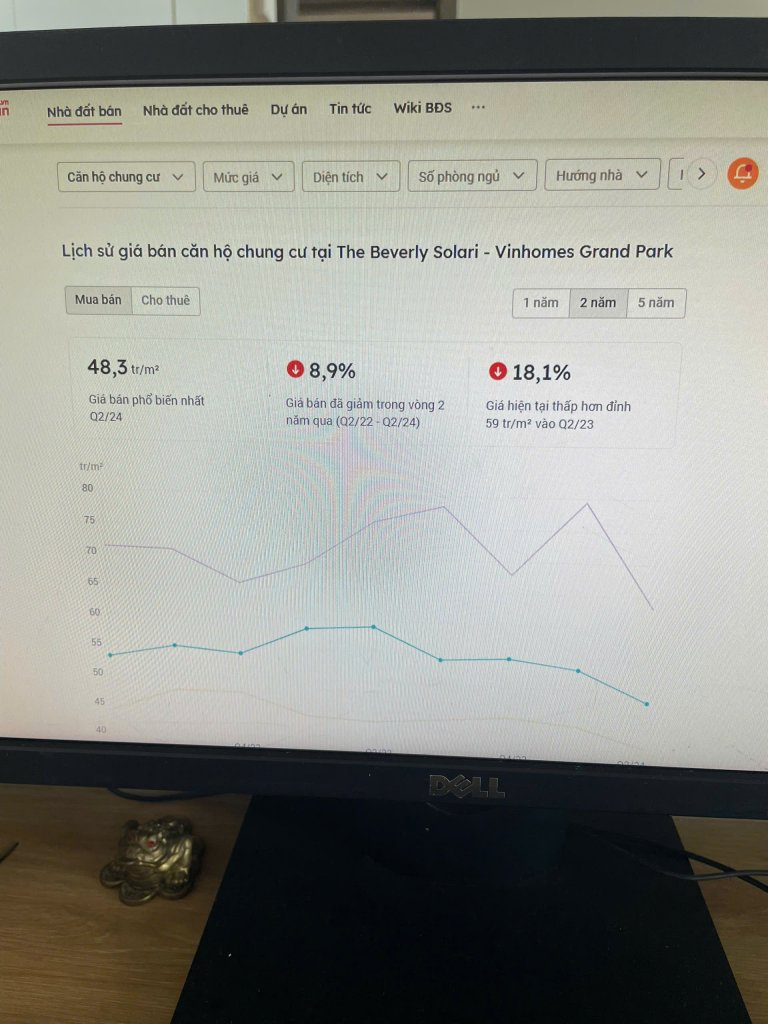

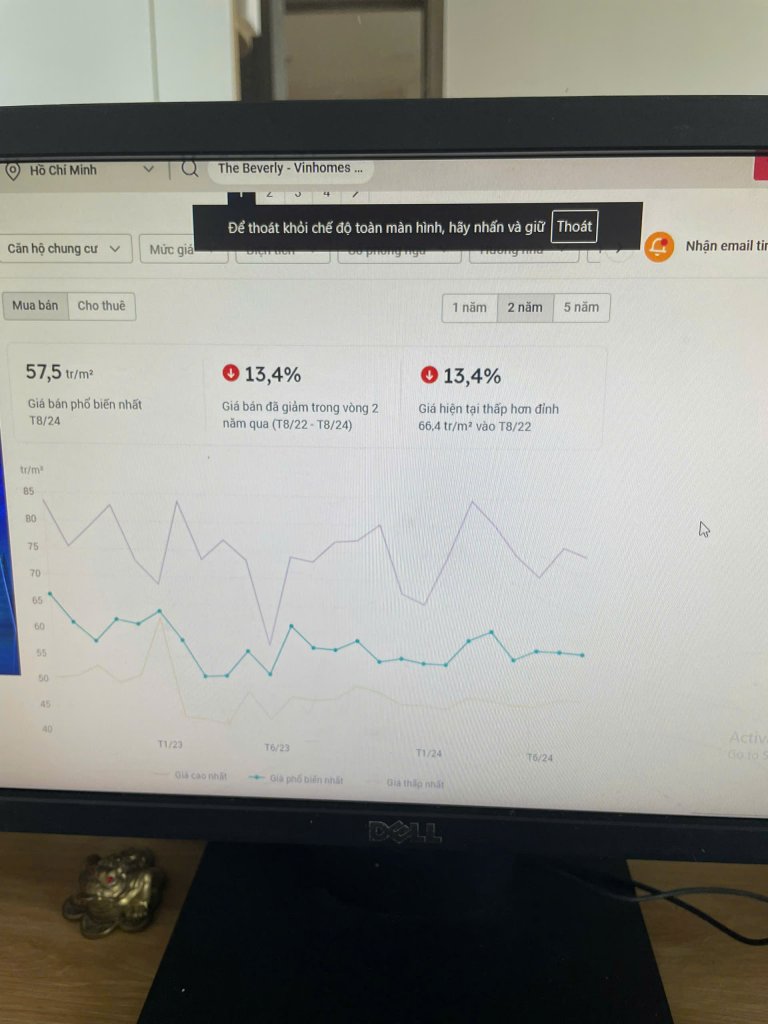

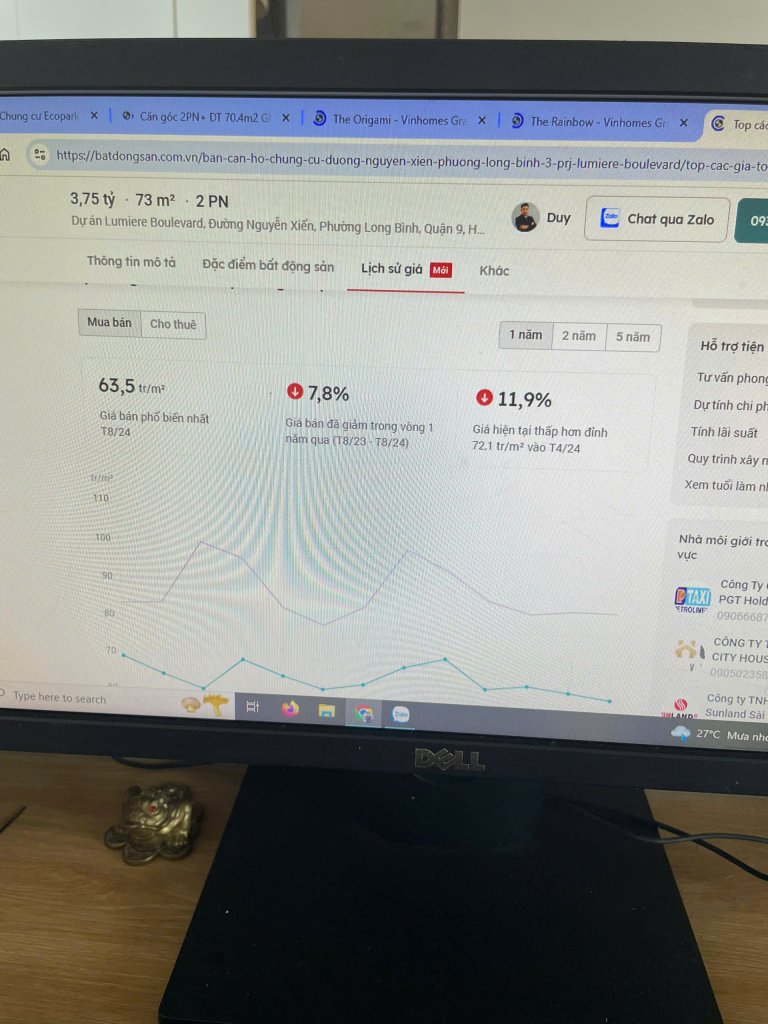

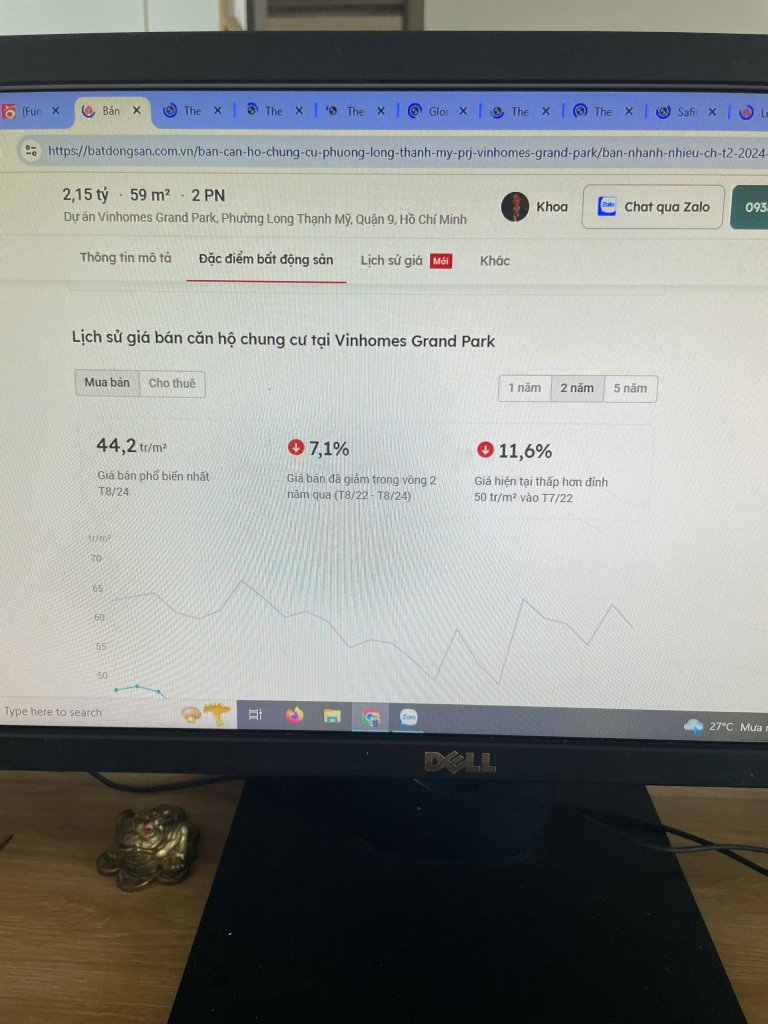

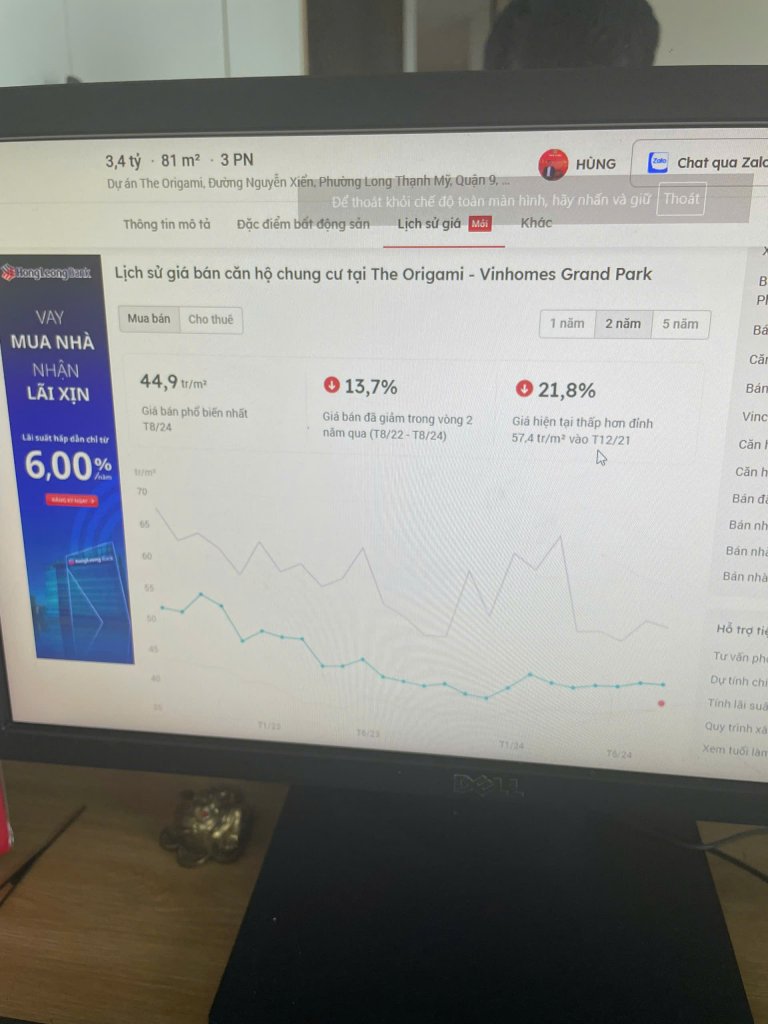

.Thks cụ, dữ liệu từ bds.com cũng khá hay để làm 1 yếu tố đầu vào tham chiếu, phân tích.Em đăng ít ảnh lên đây cho các cụ tỉnh cơn say.

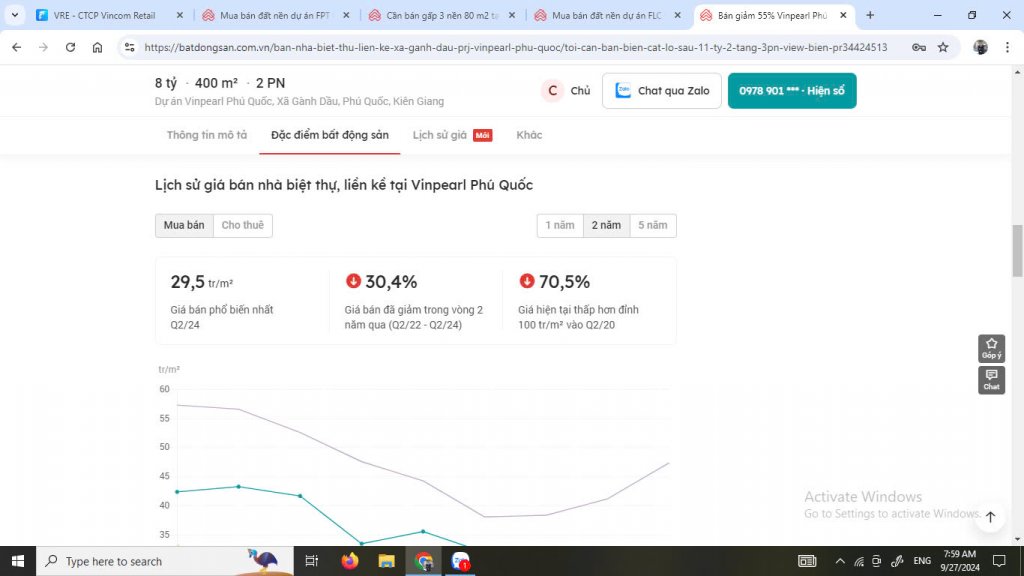

2014-2016. Biệt thự nghỉ dưỡng siêu hot. phú quốc, nha trang toàn cỡ 15-20 tỷ. em bảo sao nhiều người giàu thế. Hiện tại giá chỉ còn 7-10 tỷ sau chục năm.

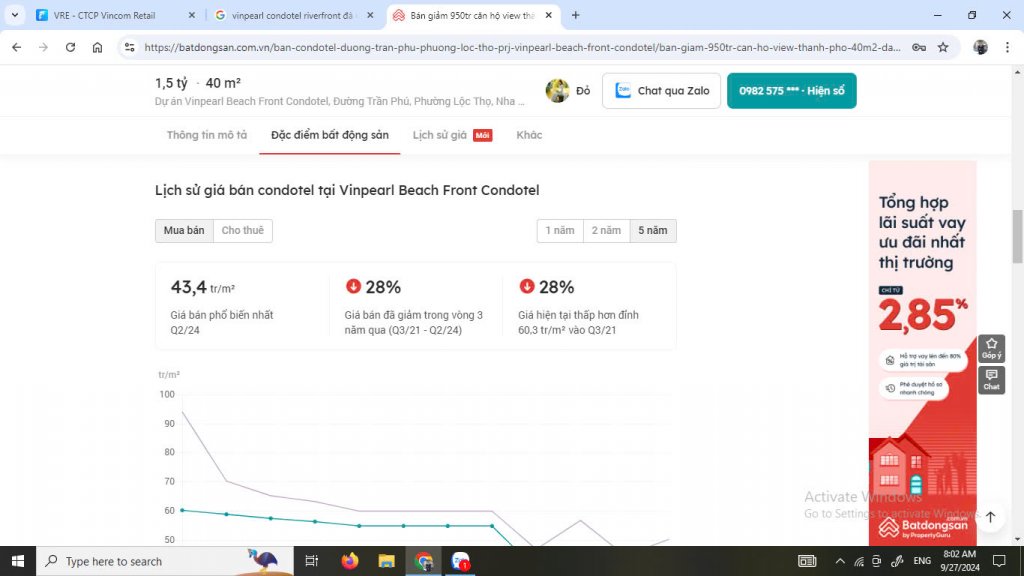

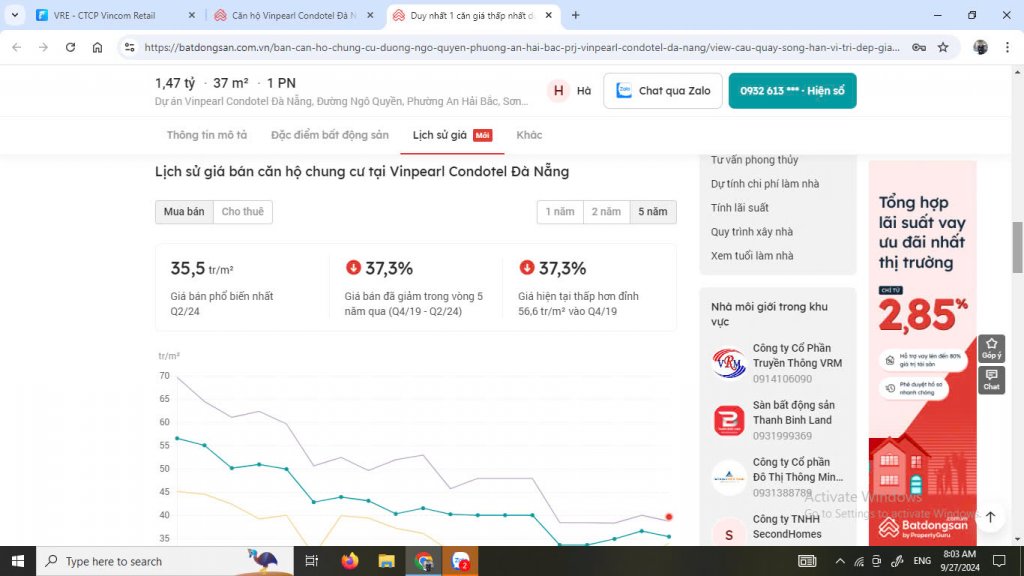

2016-2018. Căn hộ Codotel siêu hot. Vin,Sun bán cả trăm triệu.m2. e bảo sao họ bán được giá cao vậy. Hiện đang cắt lỗ 30-50%. và rất khó thanh khoản.

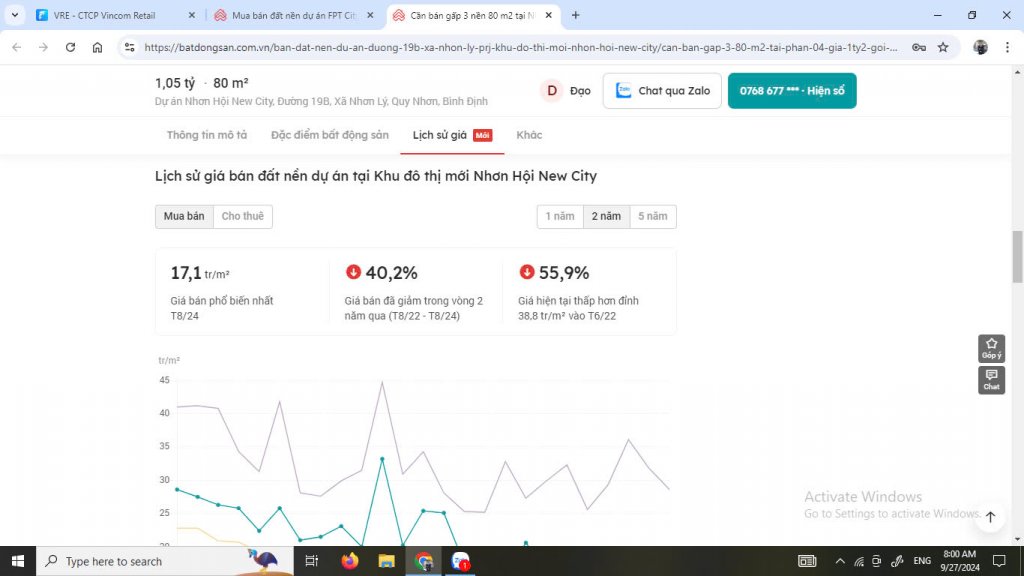

2015-2018 Đất nền Đà Nẵng, Quy Nhơn, Phan Thiết, Hạ Long, Quảng bình. K HIỂU NỔI 2017 FLC nó bán được 35tr/m2 đất nền ở Quảng Bình. GIỜ THÌ ĐANG CẮT RẤT SÂU ĐẬM. flc quảng bình đang 7-9tr/m2. các khu khác cũng cỡ 40-50%

2021-2022. Nova Phan Thiết, em bảo nó làm 1.000ha trong 5 năm thì nó bán cho ai. Phú Mỹ Hưng, Ecopark có 500ha mà mất 20 năm mới được như hiện tại

Cuối cùng. Thì nếu các cụ nào nói nhu cầu thực, nhập cư, cung khan hiếm ....Như ở TP. Hồ Chí Minh, cho nó cân với Hà Nội. Thì hãy xem giá của nó so với 2 năm trước tại cac phân khu của Vin quận 9. kể cả nhiều dự án ở trung tâm thì giá vẫn kém năm 2021,2022

Cụ cài lightshot trên window để chụp ảnh màn hình cho nét nhaEm đăng ít ảnh lên đây cho các cụ tỉnh cơn say.

2014-2016. Biệt thự nghỉ dưỡng siêu hot. phú quốc, nha trang toàn cỡ 15-20 tỷ. em bảo sao nhiều người giàu thế. Hiện tại giá chỉ còn 7-10 tỷ sau chục năm.

2016-2018. Căn hộ Codotel siêu hot. Vin,Sun bán cả trăm triệu.m2. e bảo sao họ bán được giá cao vậy. Hiện đang cắt lỗ 30-50%. và rất khó thanh khoản.

2015-2018 Đất nền Đà Nẵng, Quy Nhơn, Phan Thiết, Hạ Long, Quảng bình. K HIỂU NỔI 2017 FLC nó bán được 35tr/m2 đất nền ở Quảng Bình. GIỜ THÌ ĐANG CẮT RẤT SÂU ĐẬM. flc quảng bình đang 7-9tr/m2. các khu khác cũng cỡ 40-50%

2021-2022. Nova Phan Thiết, em bảo nó làm 1.000ha trong 5 năm thì nó bán cho ai. Phú Mỹ Hưng, Ecopark có 500ha mà mất 20 năm mới được như hiện tại

Cuối cùng. Thì nếu các cụ nào nói nhu cầu thực, nhập cư, cung khan hiếm ....Như ở TP. Hồ Chí Minh, cho nó cân với Hà Nội. Thì hãy xem giá của nó so với 2 năm trước tại cac phân khu của Vin quận 9. kể cả nhiều dự án ở trung tâm thì giá vẫn kém năm 2021,2022

Đúng thế:Còn xem hàng của cụ ở đâu nữa chứ. Tăng nóng chỉ có bất động sản nội đô HN thôi.

Có giá trị sử dụng thì cần gì đội Hà Nội vào giải cứu phải không bạn?Thks cụ, dữ liệu từ bds.com cũng khá hay để làm 1 yếu tố đầu vào tham chiếu, phân tích.

CC HCM đang và sẽ đc đội HN vào giải cứu sớm thôi, quan trọng nhất bds vẫn là giá trị sử dụng và người dùng cuối. Cái nào có dòng tiền, sử dụng đc thì ít nhiều nó ko chết đâu, cao quá thì điều chỉnh rồi lại hồi.

Bds nghỉ dưỡng vướng PL, chỉ cần được công nhận quyền sở hữu, vay NH được là nó tự sống lại, chẳng cần 10-12% như cam kết, thực nhận đc 1-3% nó cũng sống rồi. CC, nhà đất nội đô giờ cũng toàn cho thuê đc 2-3%.

)") Vào để đầu cơ đẩy giá lên tiếp à

Vào để đầu cơ đẩy giá lên tiếp à ") Đợt sốt lần trước chung cư, nhà đất Hồ Chí Minh cũng tăng gấp đôi Dân Bắc vào đẩy giá chứ ai. Và đẩy cũng chọn chỗ hot mà đẩy chứ ví dụ như Phú Mỹ Hưng tăng không đáng kể. Ví dụ to nhất là anh Dũng Tân Hoàng Minh. Sau vụ đấy đất xung quanh tăng gấp rưỡi và neeo ở giá đó luôn. Chị Lan cũng bị tóm nên trong đấy cũng mất một đối tượng thổi giá.

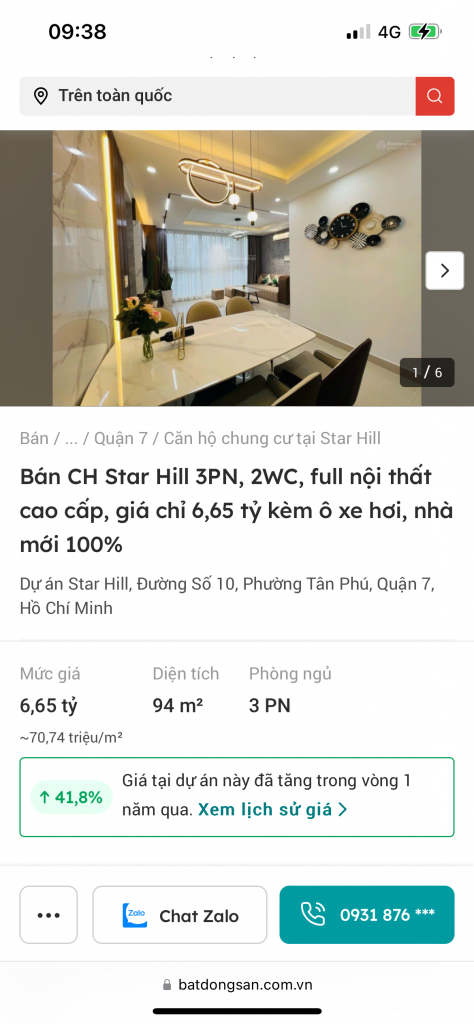

Đợt sốt lần trước chung cư, nhà đất Hồ Chí Minh cũng tăng gấp đôi Dân Bắc vào đẩy giá chứ ai. Và đẩy cũng chọn chỗ hot mà đẩy chứ ví dụ như Phú Mỹ Hưng tăng không đáng kể. Ví dụ to nhất là anh Dũng Tân Hoàng Minh. Sau vụ đấy đất xung quanh tăng gấp rưỡi và neeo ở giá đó luôn. Chị Lan cũng bị tóm nên trong đấy cũng mất một đối tượng thổi giá.Star Hill 10 năm giá tăng được được 60, 70% còn kém cả lãi ngân hàng. Đó là tình trạng chung của Phú Mỹ Hưng. Đợt sốt giá trong Sài Gòn chung cư PMH cũng ko được bơm đẩy như khu Q2. Mua chung cư PMH xác định cho thuê còn ổn chứ đầu tư là đứt.Cũng Tp HCM đây ạ :

Thks cụ, dữ liệu từ bds.com cũng khá hay để làm 1 yếu tố đầu vào tham chiếu, phân tích.

CC HCM đang và sẽ đc đội HN vào giải cứu sớm thôi, quan trọng nhất bds vẫn là giá trị sử dụng và người dùng cuối. Cái nào có dòng tiền, sử dụng đc thì ít nhiều nó ko chết đâu, cao quá thì điều chỉnh rồi lại hồi.

Bds nghỉ dưỡng vướng PL, chỉ cần được công nhận quyền sở hữu, vay NH được là nó tự sống lại, chẳng cần 10-12% như cam kết, thực nhận đc 1-3% nó cũng sống rồi. CC, nhà đất nội đô giờ cũng toàn cho thuê đc 2-3%.

1-3% thì giá giờ còn giàm chưa tương xứng với dòng nghỉ dưỡng... nơi nào kém thuận lợi thì dòng vốn chạy sang nơi khác... BĐS đâu chỉ có Việt Nam nên nhớ lợi suất từ cho thuê BĐS toàn cầu đang ở mức 3-5%... Giờ không thiếu dòng vốn từ các đại gia Việt sang đầu tư BĐS bên Úc đâu...

1-3% thì giá giờ còn giàm chưa tương xứng với dòng nghỉ dưỡng... nơi nào kém thuận lợi thì dòng vốn chạy sang nơi khác... BĐS đâu chỉ có Việt Nam nên nhớ lợi suất từ cho thuê BĐS toàn cầu đang ở mức 3-5%... Giờ không thiếu dòng vốn từ các đại gia Việt sang đầu tư BĐS bên Úc đâu...cũng tuỳ thời điểm, tầm này năm ngoái vào mua bây giờ bán cũng ăn 15 - 20%.Star Hill 10 năm giá tăng được được 60, 70% còn kém cả lãi ngân hàng. Đó là tình trạng chung của Phú Mỹ Hưng. Đợt sốt giá trong Sài Gòn chung cư PMH cũng ko được bơm đẩy như khu Q2. Mua chung cư PMH xác định cho thuê còn ổn chứ đầu tư là đứt.

Sử dụng là trực tiếp dùng hoặc cho ng khác thuê đó cụ. Tỉ suất LN cho thuê tốt hơn HN, pháp lý ổn thì kiểu gì nó chẳng lên. Nhiều ng họ có cần 30%~50%/năm bơm thổi đâu, thu nhập cho thuê và tăng theo trượt giá VND cứ 8 năm x2 (tương ứng ls 9%/năm) là ngon hơn GTK rồi.Có giá trị sử dụng thì cần gì đội Hà Nội vào giải cứu phải không bạn?

Giá tăng xx% trong vài tháng là bất thường, chả ở đâu ở một thị trường lành mạnh, không có đầu cơ thao túng giá mà nó tăng như vậy cả. Thao túng thì có nhiều cách, một trong đó là truyền thông. Cứ hôm nào cũng vài bài về chung cư tăng giá xx% thì chủ nhà và người mua nhà chả sốt xình xịch lên? Chủ nhà thì nghĩ nhà mình giá như thế còn người mua nhà thì FOMO. Ai thao túng thì tự tìm hiểu. Tất nhiên là các con giời thì nghĩ nó lên thế thật vì có giao dịch, thằng hàng xóm nhà tôi cũng bán được giá như thế. Nó cũng như FLC với Faros của anh Quyết, anh đẩy giá lên nhưng đầy thằng hưởng lợi, toàn thằng đu đỉnh thì chết thôi chứ phần lớn là hưởng lợi.

Tất nhiên có bạn sẽ hỏi là sao lúc bất động sản chết thì ko thao túng đi. Tất nhiên là thao túng thì phải chọn thời điểm và chọn đối tượng để thao túng mới tạo được momentum để đẩy giá lên. Và phải tạo được "câu chuyện".

Tôi cứ tính 10 năm gần đây lãi ngân hàng tính trung bình thấp là 8% (thực tế thì cao hơn) đi thì 10 năm cũng được 1.08^10 = 2.13 = 213% tính compound. Thuê star hill nào cho lại.cũng tuỳ thời điểm, tầm này năm ngoái vào mua bây giờ bán cũng ăn 15 - 20%.

Mà cụ chỉ tính giá nhà Satr Hill, ko tính tiền cho thuê gần chục năm à

m.cafef.vn

m.cafef.vn

bắt đáy chứng khoán thì khó thật ạ! Còn bđs thì cứ đợi chững khoảng 2 năm thì theo dõi giá và tìm dần là vừa. Đấy là với Hn và Sg, còn các tỉnh thì nhà cháu không biết.Tôi cứ tính 10 năm gần đây lãi ngân hàng tính trung bình thấp là 8% (thực tế thì cao hơn) đi thì 10 năm cũng được 1.08^10 = 2.13 = 213% tính compound. Thuê star hill nào cho lại.

Bạn cherry pick thế thì chịu, kiểu như chơi chứng khoán mua đáy bán đỉnh ấy. Bạn biết là đáy à mà vào? Nghiên cứu kỹ hết rồi HOLD bao giờ cũng cho Yield cao hơn là speculate. Mấy năm rồi mấy hedge fund lợi nhuận còn kém cả bọn hold s&p 500. Bạn bắt được đáy là bạn may mắn thôi.

Bình thường. H thì hết rồi, nhưng mấy tháng trước em vẫn đi xem nhà lúc đêm mà. 2 vợ chồng làm hành chính, sáng 7h dậy, 6h30 tối mới về đến nhà. Xong nấu cơm cho con ăn, sớm cũng phải 8h30 mới ăn uống, rửa bát xong. Sau đó mới gọi cho môi giới đi xem nhà. Đến nơi đi xem, xem 2 3 căn thì có hôm 10h30 mới xong.Bạn nào bảo không có bàn tay vô hình đẩy giá lên thì thật là ngây thơ hoặc lả có chủ đích trong đó. Nhìn nhận khách quan thì mới ra quyết định đúng đắn được. Ví dụ như bài này do phóng viên quay tay ra:

Khách đi xem đất nền cả đêm

Sau thời điểm hồ sơ đất đai tại Tp.HCM được gỡ vướng thủ tục về thuế, thị trường ghi nhận hoạt động đi xem nhà đất trở lại.

bắt đáy chứng khoán thì khó thật ạ! Còn bđs thì cứ đợi chững khoảng 2 năm thì theo dõi giá và tìm dần là vừa. Đấy là với Hn và Sg, còn các tỉnh thì nhà cháu không biết.

thế này là hên xui rồi bạn. Trước Covid chững 6,7 năm rồi đó bạn.Tại sao lại không có lợi? Thử đặt mình vào vị trí nhà đầu tư nhé:Bds mà tăng đột biến thì báu gì đâu. Chỉ 1 số ít đầu cơ bằng tiền vay mượn thì được hưởng lợi chút. Chứ phần còn lại chả sướng gì , không lẽ giá cao thì bán nhà đang ở để tiêu dùng.

Nói thế thôi chứ mua để ở thì vẫn đang cầy cuốc để trả 1 tỷ mà.Tại sao lại không có lợi? Thử đặt mình vào vị trí nhà đầu tư nhé:

Nếu tôi có 1 tỷ, tôi phải vay 1 tỷ để mua cái nhà thứ 2 giá 2 tỷ . Tiền cho thuê bù một phần tiền lãi ngân hàng. Tiền gốc thì coi như cày cuốc trả chậm dần. Nhưng một ngày đẹp trời cái nhà đó lên giá 3 tỷ, vậy tôi coi như hết nợ và lời ra được 1 tỷ. Khi thị trường nóng, chuyện một căn nhà tăng giá 1 tỷ là chuyện hết sức bình thường. Còn cày cuốc để dư ra được 1 tỷ, không phải ai cũng ra ngay được.

Nếu căn nhà được định giá 2 tỷ, tôi có thể dùng nó vay được tầm 1.2 -1.5 tỷ. Khi nó lên giá 3 tỷ, tôi có thể dùng nó vay được tầm 2-2.5 tỷ. Tất toán khoản vay cũ, vay khoản mới là coi như có 1 tỷ để làm ăn, vẫn chỉ bằng một tài sản thế chấp là ngôi nhà cũ.

Nên mỗi nhịp tăng giá của BDS coi như là một cơ hội cho các nhà đầu tư xóa món nợ của mình với các ngân hàng.

Còn khi thị trường xuống, sập hầm thì cùng lắm là mất cái nhà đã thế chấp. Thực tế là mất 1 tỷ vốn gốc ban đầu. Nếu bán cắt lỗ thì có thể chỉ lỗ vài trăm triệu.

Lời ăn, lỗ chịu. Làm ăn thì chấp nhận thôi.

Tỉnh lại đi.Tại sao lại không có lợi? Thử đặt mình vào vị trí nhà đầu tư nhé:

Nếu tôi có 1 tỷ, tôi phải vay 1 tỷ để mua cái nhà thứ 2 giá 2 tỷ . Tiền cho thuê bù một phần tiền lãi ngân hàng. Tiền gốc thì coi như cày cuốc trả chậm dần. Nhưng một ngày đẹp trời cái nhà đó lên giá 3 tỷ, vậy tôi coi như hết nợ và lời ra được 1 tỷ. Khi thị trường nóng, chuyện một căn nhà tăng giá 1 tỷ là chuyện hết sức bình thường. Còn cày cuốc để dư ra được 1 tỷ, không phải ai cũng ra ngay được.

Nếu căn nhà được định giá 2 tỷ, tôi có thể dùng nó vay được tầm 1.2 -1.5 tỷ. Khi nó lên giá 3 tỷ, tôi có thể dùng nó vay được tầm 2-2.5 tỷ. Tất toán khoản vay cũ, vay khoản mới là coi như có 1 tỷ để làm ăn, vẫn chỉ bằng một tài sản thế chấp là ngôi nhà cũ.

Nên mỗi nhịp tăng giá của BDS coi như là một cơ hội cho các nhà đầu tư xóa món nợ của mình với các ngân hàng.

Còn khi thị trường xuống, sập hầm thì cùng lắm là mất cái nhà đã thế chấp. Thực tế là mất 1 tỷ vốn gốc ban đầu. Nếu bán cắt lỗ thì có thể chỉ lỗ vài trăm triệu.

Lời ăn, lỗ chịu. Làm ăn thì chấp nhận thôi.