Mẹ em gửi ở quê Agrribank 12 tháng có 4.1%, lạm phát thực giờ này có khi phải x lần lên ấy chứTùy từng thời kỳ. Em thấy có giai đoạn gửi tiền ngân hàng cũng ra tiền phết.

[Funland] Gần nửa xã hội đang làm để nuôi ngành ngân hàng ?

- Thread starter tamtu34

- Ngày gửi

Em nghe các nhà tiên tri trên iu-tóp bảo là 5/7 này là tận thế rồi, không biết liệu còn gặp lại nhau

Top 10 có 5 ngân hàng, Top 20 có 9 ngân hàng, Top 30 có 13 ngân hàng. NH chiếm vị trí áp đảo, đâu có khác gì cái thống kê của thị trường CK đâu.Đúng là thống kê của cụ chủ thớt không đầy đủ, vì nó thiếu các cty chưa lên sàn. Theo danh sách các cty nộp thuế Thu nhập doanh nghiệp lớn nhất Việt Nam (tạm coi là lãi nhiều thì nộp thuế TNDN nhiều) do Bộ tài chính công bố thì có khá nhiều cty ngoài ngân hàng đấy các cụ ạ (https://www.gdt.gov.vn/wps/wcm/connect/b34dfefc-5614-4c05-a4a9-4543d9418e8c/Công+khai+danh+sách+V1000+DN+nộp+thuế+TNDN+năm+2022.PDF?MOD=AJPERES&CACHEID=ROOTWORKSPACEb34dfefc-5614-4c05-a4a9-4543d9418e8c). Em post tạm trang đầu lên nhé:

View attachment 9192285

Bắc Âu đất rộng dân thưa, e là học họ không dễ.Theo quan điểm của em, các nhà nước tiên tiến là các nước Bắc Âu ợ. Ta nên hướng về đó. Ti nhiên, để đến bước đó thì em lại thấy trước tiên ta cứ học những cái hay của anh TQ đã, chả phải học đâu xa, khi lớn mạnh dần dần ta hãy xoay dần về phía như tụi Bắc Âu.

Khác cụ ạ. Vì đặc thù các ngân hàng đều là các doanh nghiệp lớn, nhưng tổng số chỉ có 49 ngân hàng. Vì thế nếu lấy top 20, top 30 thì tỷ lệ ngân hàng là nhiều. Nhưng top 50, top 100 thì sẽ tỷ lệ Ngân hàng sẽ giảm ngay thôi.Top 10 có 5 ngân hàng, Top 20 có 9 ngân hàng, Top 30 có 13 ngân hàng. NH chiếm vị trí áp đảo, đâu có khác gì cái thống kê của thị trường CK đâu.

Cụ cứ kéo xuống trang 2 trang 3 cái danh sách em gửi sẽ thấy nhiều công ty lớn không lên sàn chứng khoán. Và trong top 1000 doanh nghiệp đó thì số thuế của 951 ông còn lại sẽ ăn đứt 49 ông ngân hàng.

Thế thì phải vay nhanh và mạnh cụ ơi...Em nghe các nhà tiên tri trên iu-tóp bảo là 5/7 này là tận thế rồi, không biết liệu còn gặp lại nhau

")

Em phân tích số liệu cụ thể nhé:

Nguồn:

vneconomy.vn

vneconomy.vn

vietnamnet.vn

vietnamnet.vn

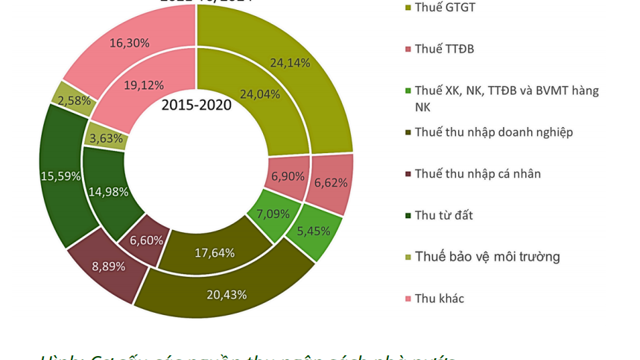

- Theo báo cáo của VnEconomy, tính đến hết tháng 11 2024, tổng thu thuế TNDN đạt 338.9 nghìn tỷ đồng, vượt 8.1% so với dự toán và tăng 12.7% so với cùng kỳ năm trước.

- Giả định cả năm 2024 đạt khoảng 370.000 tỷ đồng (tháng 12 bằng trung bình các tháng), có thể còn cao hơn vì tháng cuối năm khả năng sẽ thu cao hơn bình thường.

- Theo Vietnamnet cho thấy 28 ngân hàng lớn nhất góp tổng 63.851 nghìn tỷ đồng vào thuế TNDN trong năm 2024 .

- Như vậy tỷ lệ thuế TNDN của Ngân hàng là = (63.851 / 370.000) × 100 ≈ 17.2%

- Như vậy có thể dự đoán lợi nhuận của các Ngân hàng bằng khoảng 18% trên tổng lợi nhuận của các doanh nghiệp cộng lại.

Nguồn:

Dấu ấn cải cách chính sách thuế 2024

Sau nhiều năm tạm gác lại cải cách chính sách thuế, năm 2024, ngành tài chính đẩy mạnh rà soát, sửa đổi nhiều chính sách thuế quan trọng. Đây là tiền đề để mở rộng cơ sở thu cũng như đảm bảo tỷ trọng thu nội địa, cân đối hợp lý giữa thuế gián thu và thuế trực thu, đảm bảo nguồn thu ngân sách bền...

vneconomy.vn

Top ngân hàng nộp thuế thu nhập doanh nghiệp nghìn tỷ

Theo báo cáo tài chính năm 2024 của 28 ngân hàng thương mại trong nước, có 16 nhà băng đóng góp cho ngân sách nhà nước thông qua thuế thu nhập doanh nghiệp từ 1.000 tỷ đồng trở lên.

vietnamnet.vn

Chỉnh sửa cuối:

Đấy là vì yêu cầu vốn điều lệ lớn nên có rất ít ngân hàng mà thôi. Chứ nếu cụ tính "tổ chức tín dụng", bao gồm các công ty bảo hiểm, công ty tài chính, công ty chứng khoán, quỹ tín dụng nhân dân, xuống đến các thể loại cầm đồ, bank cột điện... thì sẽ thấy lợi nhuận ngành ngân hàng - tài chính là vô địch.Khác cụ ạ. Vì đặc thù các ngân hàng đều là các doanh nghiệp lớn, nhưng tổng số chỉ có 49 ngân hàng. Vì thế nếu lấy top 20, top 30 thì tỷ lệ ngân hàng là nhiều. Nhưng top 50, top 100 thì sẽ tỷ lệ Ngân hàng sẽ giảm ngay thôi.

Cụ cứ kéo xuống trang 2 trang 3 cái danh sách em gửi sẽ thấy nhiều công ty lớn không lên sàn chứng khoán. Và trong top 1000 doanh nghiệp đó thì số thuế của 951 ông còn lại sẽ ăn đứt 49 ông ngân hàng.

Nó đơn giản phản ánh bản chất tăng trưởng của VN trong 30 năm qua là tăng trưởng dựa vào tăng vốn. Trong 4 yếu tố truyền thống đầu vào của tăng trưởng, chỉ có vốn tăng nhanh hơn tốc độ tăng trưởng của nền KT, còn lại nhân lực, công nghệ và tài nguyên thiên nhiên đều rất chậm.

- Biển số

- OF-698009

- Ngày cấp bằng

- 8/9/19

- Số km

- 10,895

- Động cơ

- 903,269 Mã lực

Đóng góp vào GDP 2022 của toàn bộ ngành tài chính, ngân hàng, bảo hiểm chỉ có 4.76% thôiĐấy là vì yêu cầu vốn điều lệ lớn nên có rất ít ngân hàng mà thôi. Chứ nếu cụ tính "tổ chức tín dụng", bao gồm các công ty bảo hiểm, công ty tài chính, công ty chứng khoán, quỹ tín dụng nhân dân, xuống đến các thể loại cầm đồ, bank cột điện... thì sẽ thấy lợi nhuận ngành ngân hàng - tài chính là vô địch.

Nó đơn giản phản ánh bản chất tăng trưởng của VN trong 30 năm qua là tăng trưởng dựa vào tăng vốn. Trong 4 yếu tố truyền thống đầu vào của tăng trưởng, chỉ có vốn tăng nhanh hơn tốc độ tăng trưởng của nền KT, còn lại nhân lực, công nghệ và tài nguyên thiên nhiên đều rất chậm.

Tài chính, ngân hàng, bảo hiểm và bất động sản đóng góp bao nhiêu vào quy mô GDP cả nước?

Theo Báo cáo Tình hình kinh tế - xã hội quý IV và năm 2022 của Tổng cục Thống kê (TCTK), quy mô GDP cả nước đạt 9.513 nghìn tỷ đồng. Trong đó, ngành công nghiệp chế biến, chế tạo đóng góp hơn 24% vào quy mô GDP cả nước.

m.cafef.vn

m.cafef.vn

Em không mở rộng sang các ngành khác (Bảo hiểm, chứng khoán...) Em chỉ muốn chỉ ra thông tin trong ảnh và bài post đầu tiên của cụ chủ dễ gây hiểu nhầm là lợi nhuận của Ngân hàng chiếm đến gần 1 nửa lợi nhuận của các doanh nghiệp Việt Nam, trong khi thực tế chỉ khoảng 18% thôi.Đấy là vì yêu cầu vốn điều lệ lớn nên có rất ít ngân hàng mà thôi. Chứ nếu cụ tính "tổ chức tín dụng", bao gồm các công ty bảo hiểm, công ty tài chính, công ty chứng khoán, quỹ tín dụng nhân dân, xuống đến các thể loại cầm đồ, bank cột điện... thì sẽ thấy lợi nhuận ngành ngân hàng - tài chính là vô địch.

Nó đơn giản phản ánh bản chất tăng trưởng của VN trong 30 năm qua là tăng trưởng dựa vào tăng vốn. Trong 4 yếu tố truyền thống đầu vào của tăng trưởng, chỉ có vốn tăng nhanh hơn tốc độ tăng trưởng của nền KT, còn lại nhân lực, công nghệ và tài nguyên thiên nhiên đều rất chậm.

Mà các ngành bảo hiểm, công ty tài chính, công ty chứng khoán... trong ảnh của cụ chủ nó thống kê riêng ở mục dịch vụ tài chính đó cụ. Và cũng chỉ chiếm có 2,8% trong các công ty lên sàn.

Chỉnh sửa cuối:

Không phải khác ngành đâu, bản chất là 1 ngành, cung cấp 1 sản phẩm (vốn - tư bản bằng tiền). Và phần lớn các tổ chức tài chính như bảo hiểm, quỹ tín dụng, các công ty quỹ đầu tư (kiểu như Dragon Capital)... cũng không lên sàn. Thậm chí rất đông tổ chức tài chính như cầm đồ với bank cột điện còn là vùng xám, nằm ngoài thống kê.Em không mở rộng sang các ngành khác (Bảo hiểm, chứng khoán...) Em chỉ muốn chỉ ra thông tin trong ảnh và bài post đầu tiên của cụ chủ dễ gây hiểu nhầm là lợi nhuận của Ngân hàng chiếm đến gần 1 nửa lợi nhận của các doanh nghiệp Việt Nam, trong khi thực tế chỉ khoảng 18% thôi.

Mà các ngành bảo hiểm, công ty tài chính, công ty chứng khoán... trong ảnh của cụ chủ nó thống kê riêng ở mục dịch vụ tài chính đó cụ. Và cũng chỉ chiếm có 2,8% trong các công ty lên sàn.

Nếu nói về vùng xám nằm ngoài thống kê thì các ngành khác cũng có chứ đâu chỉ tài chính ngân hàng.Không phải khác ngành đâu, bản chất là 1 ngành, cung cấp 1 sản phẩm (vốn - tư bản bằng tiền). Và phần lớn các tổ chức tài chính như bảo hiểm, quỹ tín dụng, các công ty quỹ đầu tư... cũng không lên sàn. Thậm chí rất đông tổ chức tài chính như cầm đồ với bank cột điện còn là vùng xám, nằm ngoài thống kê.

Vì thế để cho công bằng em chỉ so sánh các con số thống kê chính thức thôi.

Hoặc có thể phát biểu thế này: theo các con số thống kê chính thức thì lợi nhuận của ngành ngân hàng chiếm khoảng 18% tổng số lợi nhuận doanh nghiệp ỏ Việt Nam

" mày tin đếch gì số liệu trên báo " một thằng có thâm niên 20 năm trong ngành ngân hàng bảo em thế khi em cho nó đọc bài này

- Biển số

- OF-739791

- Ngày cấp bằng

- 18/8/20

- Số km

- 331

- Động cơ

- 75,465 Mã lực

- Tuổi

- 39

Em đánh dấu để lát hết giờ làm đọc tiếp các cụ ah.

Ừa, tau tin su gờ bây bi còn hơn tin báo. Lão anh nhỉ!" mày tin đếch gì số liệu trên báo " một thằng có thâm niên 20 năm trong ngành ngân hàng bảo em thế khi em cho nó đọc bài này

- Biển số

- OF-825169

- Ngày cấp bằng

- 13/1/23

- Số km

- 655

- Động cơ

- 26,499 Mã lực

Bài viết nội dung nhạy cảm về chính trị, văn hoá, xã hội

Điểm cảnh cáo (Hết hạn 6/7/25)

Điểm cảnh cáo (Hết hạn 6/7/25)

Chỉnh sửa bởi quản trị viên:

- Biển số

- OF-836509

- Ngày cấp bằng

- 4/7/23

- Số km

- 2,492

- Động cơ

- 180,593 Mã lực

Phét. Tính kiểu vét xuống thì mớ cafe, ăn sáng, bán lẻ... Rất nhiều.Đấy là vì yêu cầu vốn điều lệ lớn nên có rất ít ngân hàng mà thôi. Chứ nếu cụ tính "tổ chức tín dụng", bao gồm các công ty bảo hiểm, công ty tài chính, công ty chứng khoán, quỹ tín dụng nhân dân, xuống đến các thể loại cầm đồ, bank cột điện... thì sẽ thấy lợi nhuận ngành ngân hàng - tài chính là vô địch.

Nó đơn giản phản ánh bản chất tăng trưởng của VN trong 30 năm qua là tăng trưởng dựa vào tăng vốn. Trong 4 yếu tố truyền thống đầu vào của tăng trưởng, chỉ có vốn tăng nhanh hơn tốc độ tăng trưởng của nền KT, còn lại nhân lực, công nghệ và tài nguyên thiên nhiên đều rất chậm.

Chính thống cứ xem tỷ lệ trong GDP, đỡ chém gió.

Phét. Tính kiểu vét xuống thì mớ cafe, ăn sáng, bán lẻ... Rất nhiều.

Chính thống cứ xem tỷ lệ trong GDP, đỡ chém gió.

Tính trong GDP thì ngành ngân hàng căn bản đóng góp rất ít, vì không ghi nhận doanh thu của khoản vay, bản thân khoản vay không có giá trị gia tăng (thế nên không có thuế giá trị gia tăng đối với khoản vay).Đóng góp vào GDP 2022 của toàn bộ ngành tài chính, ngân hàng, bảo hiểm chỉ có 4.76% thôi

Tài chính, ngân hàng, bảo hiểm và bất động sản đóng góp bao nhiêu vào quy mô GDP cả nước?

Theo Báo cáo Tình hình kinh tế - xã hội quý IV và năm 2022 của Tổng cục Thống kê (TCTK), quy mô GDP cả nước đạt 9.513 nghìn tỷ đồng. Trong đó, ngành công nghiệp chế biến, chế tạo đóng góp hơn 24% vào quy mô GDP cả nước.

Báo cáo tài chính của ngân hàng chỉ có lãi thuần (là phần tăng lên so với vốn ban đầu), và lãi trừ đi chi phí.

Ghi nhận GDP của ngân hàng là một loại đặc thù, khác với các ngành khác. VD như ô tô, Vin sản xuất ra bao nhiêu chiếc ô tô, bán được bao nhiêu chiếc thì ghi nhận nguyên vẹn doanh thu, tồn kho bao nhiêu chiếc thì ghi nguyên vẹn giá gốc hàng bán (tức là giá thành). Tất cả cái này đều được tính vào GDP. Nhưng Vin chỉ ăn được một phần rất nhỏ trong số GDP này (thực chất là âm, thể hiện qua việc Vin lỗ lũy kế mấy năm nay). Tức là GDP ghi nhận rất to, nhưng ăn được rất ít, hoặc lỗ.

Đấy là chưa nói tới việc, GDP chỉ ghi nhận hàng hóa cuối cùng (đến tay người tiêu dùng), trong khi ngành NH chủ yếu là một khâu trung gian sản xuất. GDP của ngân hàng nằm trong GDP của các ngành khác.

Chỉnh sửa cuối:

- Biển số

- OF-698009

- Ngày cấp bằng

- 8/9/19

- Số km

- 10,895

- Động cơ

- 903,269 Mã lực

Lãi vay không chịu thuế GTGT nhưng vẫn chịu thuế thu nhập doanh nghiệp như mọi doanh thu khác.Tính trong GDP thì ngành ngân hàng căn bản đóng góp rất ít, vì không ghi nhận doanh thu của khoản vay, bản thân khoản vay không có giá trị gia tăng (thế nên không có thuế giá trị gia tăng đối với khoản vay).

Báo cáo tài chính của ngân hàng chỉ có lãi thuần (là phần tăng lên so với vốn ban đầu), và lãi trừ đi chi phí.

Ghi nhận GDP của ngân hàng là một loại đặc thù, khác với các ngành khác. VD như ô tô, Vin sản xuất ra bao nhiêu chiếc ô tô, bán được bao nhiêu chiếc thì ghi nhận nguyên vẹn doanh thu, tồn kho bao nhiêu chiếc thì ghi nguyên vẹn giá gốc hàng bán (tức là giá thành). Tất cả cái này đều được tính vào GDP. Nhưng Vin chỉ ăn được một phần rất nhỏ trong số GDP này (thực chất là âm, thể hiện qua việc Vin lỗ lũy kế mấy năm nay). Tức là GDP ghi nhận rất to, nhưng ăn được rất ít, hoặc lỗ.

Đấy là chưa nói tới việc, GDP chỉ ghi nhận hàng hóa cuối cùng (đến tay người tiêu dùng), trong khi ngành NH chủ yếu là một khâu trung gian sản xuất. GDP của ngân hàng nằm trong GDP của các ngành khác.

GDP có nhiều phương pháp tính khác nhau, trong đó thì phương pháp tính theo thu nhập sẽ ghi nhận thu nhập từ cho vay như mọi doanh thu từ cung cấp hàng hóa dịch vụ ở các doanh nghiệp khác.

Hiện nay hầu hết các ngân hàng đều đã niêm yết và có báo cáo tài chính hàng năm. Cụ cứ cộng các mục doanh thu của các ngân hàng đó là ra gần đúng tổng thu nhập của ngành, rồi chia cho tổng GDP công bố là ra con số.

Chỉnh sửa cuối:

- Biển số

- OF-836509

- Ngày cấp bằng

- 4/7/23

- Số km

- 2,492

- Động cơ

- 180,593 Mã lực

Tính trong GDP thì ngành ngân hàng căn bản đóng góp rất ít, vì không ghi nhận doanh thu của khoản vay, bản thân khoản vay không có giá trị gia tăng (thế nên không có thuế giá trị gia tăng đối với khoản vay).

Báo cáo tài chính của ngân hàng chỉ có lãi thuần (là phần tăng lên so với vốn ban đầu), và lãi trừ đi chi phí.

Ghi nhận GDP của ngân hàng là một loại đặc thù, khác với các ngành khác. VD như ô tô, Vin sản xuất ra bao nhiêu chiếc ô tô, bán được bao nhiêu chiếc thì ghi nhận nguyên vẹn doanh thu, tồn kho bao nhiêu chiếc thì ghi nguyên vẹn giá gốc hàng bán (tức là giá thành). Tất cả cái này đều được tính vào GDP. Nhưng Vin chỉ ăn được một phần rất nhỏ trong số GDP này (thực chất là âm, thể hiện qua việc Vin lỗ lũy kế mấy năm nay). Tức là GDP ghi nhận rất to, nhưng ăn được rất ít, hoặc lỗ.

Đấy là chưa nói tới việc, GDP chỉ ghi nhận hàng hóa cuối cùng (đến tay người tiêu dùng), trong khi ngành NH chủ yếu là một khâu trung gian sản xuất. GDP của ngân hàng nằm trong GDP của các ngành khác.

Banking tính trong GDP dùng net interest income + fee, charge... Cái đó còn lớn hơn lợi nhuận nhé.

Nên ít là ít chứ ko phải là nó nhiều mà tính ít.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

-

[Funland] Hà Nội cấp tiền ăn trưa 20.000 đồng/ngày cho học sinh tiểu học từ năm nay

[Funland] Hà Nội cấp tiền ăn trưa 20.000 đồng/ngày cho học sinh tiểu học từ năm nay- Started by Đệ nhất Anh hùng bàn phím

- Trả lời: 3

-

[Funland] Trâu Ấn Độ khác gì trâu Hà Giang?

- Started by Đệ nhất Anh hùng bàn phím

- Trả lời: 10

-

[Funland] Cụ nào bay qua nhà ga T3 Tân Sơn Nhất chưa?

[Funland] Cụ nào bay qua nhà ga T3 Tân Sơn Nhất chưa?- Started by vua_luoi

- Trả lời: 27

-

-

-