NCB cụ, ông này kỳ 6T online có lẽ đang tốt nhất (?).Bank nào đây cụ

-

[Vì Cộng đồng] Chương trình Sưởi Ấm Bản Cao 2025 - Bó Sinh, Sơn La

[Funland] Lãi suất vay ngân hàng tăng và ảnh hưởng đến BĐS thời gian tới

- Thread starter hanhchinhprovn

- Ngày gửi

- Biển số

- OF-601312

- Ngày cấp bằng

- 29/11/18

- Số km

- 492

- Động cơ

- 124,426 Mã lực

- Tuổi

- 34

hqa có cụ bảo 8% r, chắc deal thêm số tiềnNCB cụ, ông này kỳ 6T online có lẽ đang tốt nhất (?).

có thể cụ, cái trên là mặc định có sẵn trên app thôi.hqa có cụ bảo 8% r, chắc deal thêm số tiền

Khiếp thật, bank bé nhất và lởm nhất hệ thống ngân hàng như NCB mà các cụ dám bỏ tiền tỷ vào gtk thì đúng là em nể thật sự!!!

Nói thêm, 2 tháng trước em nhớ có 1 vài cụ kêu bđs cao quá, chuyển sang mua vàng. Em cũng nể. Sợ giá bđs tạo đỉnh nhưng lại ko sợ vàng tạo đỉnh. Giờ em cũng nể. Sợ giá bđs cao giảm, nhưng ko sợ thằng NCB. Vãi thật.

Nói thêm, 2 tháng trước em nhớ có 1 vài cụ kêu bđs cao quá, chuyển sang mua vàng. Em cũng nể. Sợ giá bđs tạo đỉnh nhưng lại ko sợ vàng tạo đỉnh. Giờ em cũng nể. Sợ giá bđs cao giảm, nhưng ko sợ thằng NCB. Vãi thật.

Chỉnh sửa cuối:

Ai biết đc mục tiêu của lãnh đạo là tăng ls ổn định tỷ giá hay tăng tín dụng để tăng trưởng đâuem đang hóng mua đô mà bác nói này em chóng mặt quá)

Dự phòng cho cả 2 trường hợp chứ

Dự phòng cho cả 2 trường hợp chứ

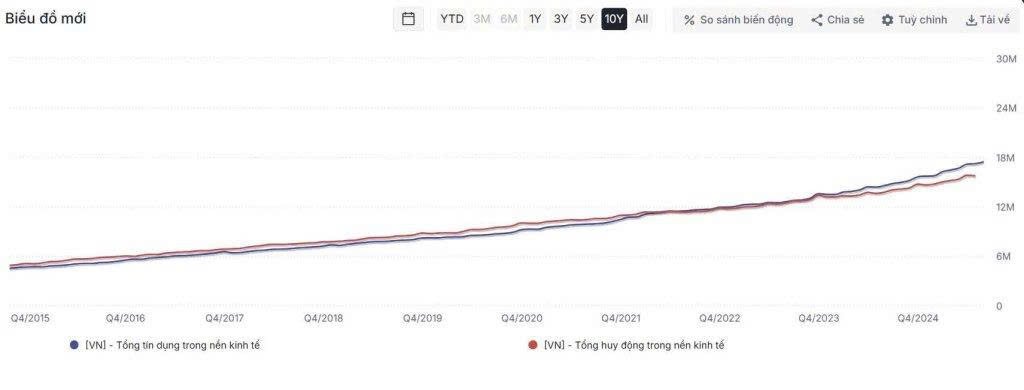

Tỷ lệ dư tín dụng trên số vốn huy động LDR hiện đang ở mức cao kỷ lục sấp xỉ 2010.

Năm 2018 BĐS nóng thì tỷ lệ này 87% Hay như đỉnh Sóng ở quy mô lớn hơn năm 2022 tỷ lệ này mới 100%. Hiện tại các ngân hàng gần như dùng hết nguồn lực để cho vay. LDR lên tới 112% cho thấy mức độ quan tâm đến BĐS gần như cực đại.

- Năm 2012 tỷ lệ này về lại 90 và đạt mức thấp nhất 78% vào năm 2014. E thì không mong về mức đấy. Chỉ cần về 90 thì hệ thống cũng cần phải hút về cỡ 4 triệu tỷ.

- Hiện các chỉ số về LDR, dự trữ ngoại hối, dự địa hỗ trợ thanh khoản đều đang tới hạn. Việc lựa chọn cầm tiền hay tiếp tục đầu tư đã dễ dàng lựa chọn rồi các cụ.

- Biển số

- OF-745452

- Ngày cấp bằng

- 6/10/20

- Số km

- 411

- Động cơ

- 514,922 Mã lực

Thế tóm lại là phải mua đất cho an toàn à cụKhiếp thật, bank bé nhất và lởm nhất hệ thống ngân hàng như NCB mà các cụ dám bỏ tiền tỷ vào gtk thì đúng là em nể thật sự!!!

Nói thêm, 2 tháng trước em nhớ có 1 vài cụ kêu bđs cao quá, chuyển sang mua vàng. Em cũng nể. Sợ giá bđs tạo đỉnh nhưng lại ko sợ vàng tạo đỉnh. Giờ em cũng nể. Sợ giá bđs cao giảm, nhưng ko sợ thằng NCB. Vãi thật.

Em nói thế mà cụ nghĩ thành phải mua bđs cho an toàn thì em chịu. Cụ cứ nghĩ thế nào cũng được.Thế tóm lại là phải mua đất cho an toàn à cụ

cụ này người giời à, hay nghĩ bank nhỏ ở VN thì cũng kiểu như cỡ chủ hụi ngoài chợ là cùngKhiếp thật, bank bé nhất và lởm nhất hệ thống ngân hàng như NCB mà các cụ dám bỏ tiền tỷ vào gtk thì đúng là em nể thật sự!!!

Nói thêm, 2 tháng trước em nhớ có 1 vài cụ kêu bđs cao quá, chuyển sang mua vàng. Em cũng nể. Sợ giá bđs tạo đỉnh nhưng lại ko sợ vàng tạo đỉnh. Giờ em cũng nể. Sợ giá bđs cao giảm, nhưng ko sợ thằng NCB. Vãi thật.

Choáng phết cụ nhỉ. Hút về 4 tr tỷ ? + nhu cầu phát sinh của XH nữa. Dự là lãi suất huy động sẽ chạm 10% . Bds sẽ giảm giá 30 - 40 %

Tỷ lệ dư tín dụng trên số vốn huy động LDR hiện đang ở mức cao kỷ lục sấp xỉ 2010.

Năm 2018 BĐS nóng thì tỷ lệ này 87% Hay như đỉnh Sóng ở quy mô lớn hơn năm 2022 tỷ lệ này mới 100%. Hiện tại các ngân hàng gần như dùng hết nguồn lực để cho vay. LDR lên tới 112% cho thấy mức độ quan tâm đến BĐS gần như cực đại.

- Năm 2012 tỷ lệ này về lại 90 và đạt mức thấp nhất 78% vào năm 2014. E thì không mong về mức đấy. Chỉ cần về 90 thì hệ thống cũng cần phải hút về cỡ 4 triệu tỷ.

- Hiện các chỉ số về LDR, dự trữ ngoại hối, dự địa hỗ trợ thanh khoản đều đang tới hạn. Việc lựa chọn cầm tiền hay tiếp tục đầu tư đã dễ dàng lựa chọn rồi các cụ.

- Biển số

- OF-867265

- Ngày cấp bằng

- 3/9/24

- Số km

- 291

- Động cơ

- 1,655 Mã lực

- Tuổi

- 34

gửi tk lo gì. Mua trái mới lo. Ở vn không sợ bank run đâu. Cỡ scb gửi tk còn không mần gì thì NCB lo hão à sếp? Kỳ hạn 6 tháng chứ nhiêu.Khiếp thật, bank bé nhất và lởm nhất hệ thống ngân hàng như NCB mà các cụ dám bỏ tiền tỷ vào gtk thì đúng là em nể thật sự!!!

Nói thêm, 2 tháng trước em nhớ có 1 vài cụ kêu bđs cao quá, chuyển sang mua vàng. Em cũng nể. Sợ giá bđs tạo đỉnh nhưng lại ko sợ vàng tạo đỉnh. Giờ em cũng nể. Sợ giá bđs cao giảm, nhưng ko sợ thằng NCB. Vãi thật.

- Biển số

- OF-878541

- Ngày cấp bằng

- 2/4/25

- Số km

- 64

- Động cơ

- 971 Mã lực

- Tuổi

- 33

Không nhất thiết gửi NCB thì tìm ngân hàng nào lớn hơn tầm 7% là ổn, hay như có cụ nào còm men VCB lên 6% kìa. Thế là thơm so với 2.9% rồiKhiếp thật, bank bé nhất và lởm nhất hệ thống ngân hàng như NCB mà các cụ dám bỏ tiền tỷ vào gtk thì đúng là em nể thật sự!!!

Nói thêm, 2 tháng trước em nhớ có 1 vài cụ kêu bđs cao quá, chuyển sang mua vàng. Em cũng nể. Sợ giá bđs tạo đỉnh nhưng lại ko sợ vàng tạo đỉnh. Giờ em cũng nể. Sợ giá bđs cao giảm, nhưng ko sợ thằng NCB. Vãi thật.

Thôi thì liều ăn nhiều, buôn đất x lần thì cầm tiền cũng phải tìm chỗ nào ngon nhất nhì chứ cụ còn xác suất để ngân hàng đó oẳng thì chắc cũng không cao lắm

- Biển số

- OF-894088

- Ngày cấp bằng

- 29/9/25

- Số km

- 70

- Động cơ

- 1,106 Mã lực

ở VN gửi tiết kiệm ngân hàng mà vẫn sợ mất tiền à các cụ?

Oẳng thì không oẳng được. Nhưng đứng sau NCB nó là Sun. Sun nó làm dự án phải đi vay bank khác 1x%. Đây các cụ cho nó vay 8% ngay lúc nó cần thanh khoản nhất. Thế thì bds sập ntn đcKhông nhất thiết gửi NCB thì tìm ngân hàng nào lớn hơn tầm 7% là ổn, hay như có cụ nào còm men VCB lên 6% kìa. Thế là thơm so với 2.9% rồi

Thôi thì liều ăn nhiều, buôn đất x lần thì cầm tiền cũng phải tìm chỗ nào ngon nhất nhì chứ cụ còn xác suất để ngân hàng đó oẳng thì chắc cũng không cao lắm

BDS chắc chắn sẽ banh......xác

Tỷ lệ dư tín dụng trên số vốn huy động LDR hiện đang ở mức cao kỷ lục sấp xỉ 2010.

Năm 2018 BĐS nóng thì tỷ lệ này 87% Hay như đỉnh Sóng ở quy mô lớn hơn năm 2022 tỷ lệ này mới 100%. Hiện tại các ngân hàng gần như dùng hết nguồn lực để cho vay. LDR lên tới 112% cho thấy mức độ quan tâm đến BĐS gần như cực đại.

- Năm 2012 tỷ lệ này về lại 90 và đạt mức thấp nhất 78% vào năm 2014. E thì không mong về mức đấy. Chỉ cần về 90 thì hệ thống cũng cần phải hút về cỡ 4 triệu tỷ.

- Hiện các chỉ số về LDR, dự trữ ngoại hối, dự địa hỗ trợ thanh khoản đều đang tới hạn. Việc lựa chọn cầm tiền hay tiếp tục đầu tư đã dễ dàng lựa chọn rồi các cụ.

)")

Lãi suất chưa cần tăng quá cao. Chửi cần như hiện tại thì ôm hàng trả nợ vay đủ bạc tóc rồi.

Mà xui là NHNN một khi đã tăng lãi thì sẽ tăng tiếp. Theo xu hướng chứ không bao giờ vừa tăng xong thì tháng sau giảm. Chắc khoảng đầu tháng 3 sẽ tăng lãi suất tiếp.

Chúng ta nên tính giữa được và mất. Vào Bds giờ nếu được thì ăn 5-10%....nhưng nếu xui thì mất 50%. Vậy gửi tk cho khỏe. Có ngu mới đi mua

Không lẽ 1 cái nhà trong hẻm 30m2 giờ 10 tỷ. Các cụ định cho nó tăng lên thành 20 tỷ -30 tỷ. Kỷ nguyên vươn mình thế ai chịu nổi.

Chỉnh sửa cuối:

- Biển số

- OF-878541

- Ngày cấp bằng

- 2/4/25

- Số km

- 64

- Động cơ

- 971 Mã lực

- Tuổi

- 33

Nhỡ đâu nó cần gấp để ra hàng với giá giảm thì sao cụ, BDS cần thất thanh khoản màOẳng thì không oẳng được. Nhưng đứng sau NCB nó là Sun. Sun nó làm dự án phải đi vay bank khác 1x%. Đây các cụ cho nó vay 8% ngay lúc nó cần thanh khoản nhất. Thế thì bds sập ntn đc

)Đang lúc các dự án 100tr/m2, làm cái dự án giá chỉ 55-70tr/m2, khéo lại cháy hàng.

Nói vui với cụ vậy chứ em không biết BDS có sập được không, nên em cũng không kỳ vọng lắm, em chỉ cần ls tk tăng và giá nhà giảm nhẹ trong biên độ 5-10% là được. Hài hòa thôi cụ ơi

")

Chuẩn luôn, đoạn xu thế lãi, CPI, giá vàng thì còn phải dựa trên rất nhiều yếu tố. Nhưng đoạn nhà HN ngõ ngách 30m giá đến 10 tỷ mà vẫn bảo là còn dư địa tăng với cả giá thế là hợp lý thì ko hiểu căn cứ trên lý lẽ gì. Căn cứ trên thu nhập ah? hay là vì mật độ của Hà nội còn cao hơn cả Seoul hay Hồng Kông nên giá phải như bên đấy mới là hợp lý. HichicBDS chắc chắn sẽ banh......xác

Lãi suất chưa cần tăng quá cao. Chửi cần như hiện tại thì ôm hàng trả nợ vay đủ bạc tóc rồi.

Mà xui là NHNN một khi đã tăng lãi thì sẽ tăng tiếp. Theo xu hướng chứ không bao giờ vừa tăng xong thì tháng sau giảm. Chắc khoảng đầu tháng 3 sẽ tăng lãi suất tiếp.

Chúng ta nên tính giữa được và mất. Vào Bds giờ nếu được thì ăn 5-10%....nhưng nếu xui thì mất 50%. Vậy gửi tk cho khỏe. Có ngu mới đi mua

Không lẽ 1 cái nhà trong hẻm 30m2 giờ 10 tỷ. Các cụ định cho nó tăng lên thành 20 tỷ -30 tỷ. Kỷ nguyên vươn mình thế ai chịu nổi.

Cụ/mợ đã từng chứng kiến giá bđs chia 2 chưa? hoàn toàn có khả năng màVàng xuống là bds xuống ??

Vẫn còn dư địa tăng mà (sale bđs bảo thế)

Đòn bẩy 50 % + giảm giá 30 % thì còn hơn chia 2 ý chứ. Sắp tới nhìn phân khúc chung cư thì sẽ thấyCụ/mợ đã từng chứng kiến giá bđs chia 2 chưa? hoàn toàn có khả năng mà

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Thảo luận] Xin tư vấn chắn bùn hiệu quả cho Triumph Speed 400

[Thảo luận] Xin tư vấn chắn bùn hiệu quả cho Triumph Speed 400- Started by Hieuphansax

- Trả lời: 0

-

-

-

-

-

[Funland] Hành vi cực kỳ nguy hiểm khi đẩy chiến sỹ CSGT vào xe tải

[Funland] Hành vi cực kỳ nguy hiểm khi đẩy chiến sỹ CSGT vào xe tải- Started by Đừng anh_Em sợ

- Trả lời: 63

-

[Funland] Hà Nội sẽ phạt nguội hành vi chiếm vỉa hè, lòng đường

- Started by Đừng anh_Em sợ

- Trả lời: 61

-

Mazda CX-5 mới ra mắt tại Việt Nam, sẽ bán ra cuối năm 2026 nhưng chưa có giá :p

- Started by DVLINH

- Trả lời: 1

-