- Biển số

- OF-822877

- Ngày cấp bằng

- 22/11/22

- Số km

- 88

- Động cơ

- 616 Mã lực

Cụ tính cái vào tiền sớm tiến độ ấy chưa chuẩn cụ nhé.Ngày e bán HH Linh Đàm 2018, giá này còn bị chê đắt, cứ gặp 20 khách thì 18 người bảo giá còn giảm nữa, chưa mua bây giờ được. Cụ cmt thì rất là funny, nhưng nếu là một tư duy nghiêm túc thì cũng không có gì là lạ, cụ được xếp vào trong nhóm "Xem nhà 53 lần chưa chốt"

Đang giảm sâu lắm rồi ạ, ko phải hóng đâu. Cứ mở báo, mở tivi lên là chúng ta cùng nhau mua nhà trên báo, trên tivi và chúng ta có thể ở nhà trên tivi là được.

Em fun thế thôi, hôm nay rảnh rỗi hơn chút thì sẽ có một số góc nhìn cho các cụ/mợ đang quan tâm đến tìm một chỗ an cư cho mình ở dự án này.

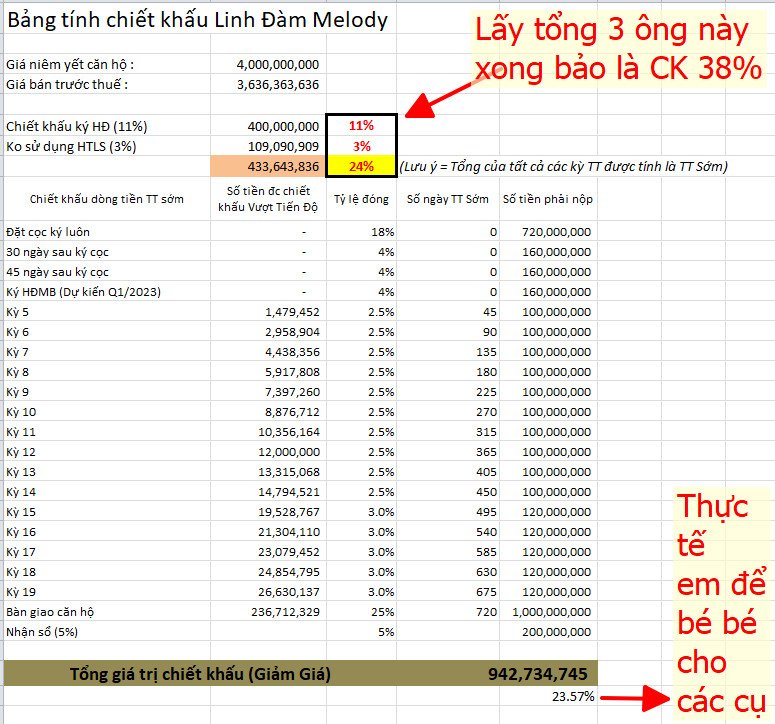

Thứ 1 : Tổng chiết khấu lên đến 38% là không chính xác, nó chỉ là một key truyền thông do các sale, các đlý dựng lên khi gộp hết cả các chiết khấu, quà tặng vào rồi cộng lên. CSBH chính xác của nó sẽ bao gồm :

Đây là một kiểu đánh tráo khái niệm, làm key cho các bác tưởng là 38% = 11% + 3% + 24%. Nhưng thực tế ở đây là cái 24% đó nó sẽ được tính với công thức : Ngày đến hạn thanh toán theo tiến độ - Ngày thanh toán thực tế = Số ngày thanh toán sớm x (24%/365 ngày) tương đương 0,065% ngày x Số tiền thanh toán sớm.

- Chiết khấu 11% khi ký HĐ trước 28/02/2023

- Không dùng gói 0% lãi suất được chiết khấu thêm 3%

- Chiết khấu thanh toán vượt tiến độ 24%/năm/số tiền thanh toán sớm

Tóm lại công thức chính xác sẽ là : Số ngày TT sớm x 0,065% x Số tiền đến hạn phải TT theo tiến độ chuẩn.

Bản chất nếu chạy bảng tính chi ly ra thì số tiền vào 95% sớm sẽ tương đương với giảm giá căn hộ khoảng 20% thôi chứ ko nhiều như các cụ/mợ tưởng tượng đâu.

Thứ 2 : Về khía cạnh pháp lý.

Em không bàn về việc CĐT có làm được hay ko?Có uy tín hay không,đánh giá phiến diện khi không có đủ hồ sơ thì em không phát biểu. Tuy nhiên ở đây sẽ rủi ro cao hơn cụ thể như sau :

- Hiện tại chỉ có ký HĐ cọc gọi là TTĐC hoặc TTGV với tổng giá trị là 95%.Đối với pháp lý của HĐ này thì nó chỉ đơn giản là thỏa thuận góp vốn, giữa hai chủ thể của HĐ. Nếu trong trường hợp CĐT ko thực hiện nghĩa vụ của việc góp vốn thì họ chỉ cần trả lại tiền là xong, ko chịu bất kỳ ràng buộc nào của việc mua bán hay pháp lý của căn nhà. Vì bản chất là dự án chưa đủ pháp lý, chưa đủ điều kiện mở bán. Nên ko ký được HĐMB. Tuy nhiên nếu như tại thời điểm hết hạn của TTDC (1 năm - 2 năm) mà họ ko còn tiền để trả cho người góp vốn thì cũng chẳng làm gì được. Cùng nhau là ra tòa án kinh tế giải quyết tranh chấp dân sự. Tòa ra phán quyết là Melody nợ tiền, phải trả, còn bao giờ trả thì ko biết. Quan trọng là những người góp vốn phải cố sống đến khi CĐT có tiền trả.

- Khi dự án lên được đến HĐMB, có bảo lãnh tiến độ của ngân hàng. Thì trong trg hợp CĐT ko thực hiện dự án thì ngân hàng sẽ là người trả tiền lại cho người mua. Giá trị của bảo lãnh tiến độ sẽ là khoảng 0,5% đến 1% giá trị HĐ. Nhưng với những mqh cá nhân của em check thì hiện tại dự án Melody này không có ngân hàng nào phát hành bảo lãnh tiến độ cả.

Thứ 3 : Về việc có nên mua hay không?

Về khía cạnh này là cá nhân em thì : E ko mua, vì số tiền được giảm giá cũng không có gì là quá to tác (20% tổng giá trị) Rủi ro cao là mất trắng tiền mà ko có nhà.

Giả sử trường hợp CĐT xây đúng hạn, bàn giao đúng hạn, sau 02 năm nữa e được nhận nhà. Thì với kỳ vọng sau 2 năm ít nhất giá nhà sẽ phải tăng từ 20% - 25% nữa so với giá niêm yết của CĐT thì thêm với khoản được chiết khấu 20% thì bỏ 2 tỷ ăn 1 tỷ mới bõ cái rủi ro. Tuy nhiên với kinh nghiệm của em, thì 02 năm nữa, giá nhà chung cư sẽ vẫn tăng, nhưng mức tăng chỉ được 8 đến 10% tương đương với mức lạm phát hiện tại là 4%/năm.

Có vài nhận định cho các cụ/mợ đọc tham khảo cho vui!

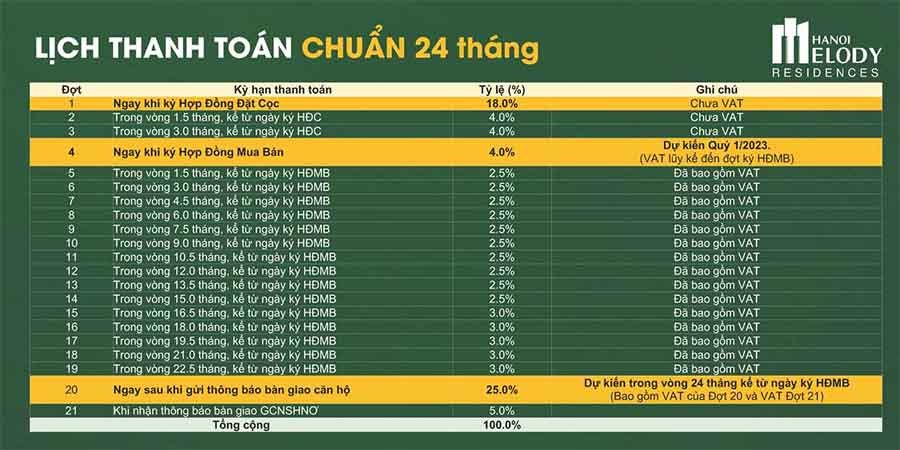

Thứ nhất, giá niêm yết để là A đi.

Thì sau 2 cái mục chiết khấu 11% + 3% ban đầu kia, thì giá sau khi chiết khấu ban đầu là 0.86A.

Giờ đến đoạn đóng vượt tiến độ 95%, thì nó tính theo cái giá 0.86A này.

Đến đoạn này, cụ cần tính thời gian tính lãi đóng vượt theo 2 NĂM chứ không phải 1 năm, thì nó sẽ chiết khấu thêm 28.2% CỦA cái 0.86A.

Tức là giá sau chiết khấu vượt tiến độ là (0.86 x 0.712)A = 0.618A

Tức là chiết khấu tổng 38.2%.

Cái chính là thời gian đóng vượt tiến độ, tính là 2 năm chứ ko phải 1 năm. Đó mới là mấu chốt.

Chứ nếu chỉ chiết khấu 20% thì thực sự là chả ai mua, vì còn chưa bằng gửi ngân hàng giai đoạn này.

Còn về quan điểm đầu tư thì đúng là quan điểm cá nhân thật, cái này thì tùy đánh giá mỗi người.

Em thấy khủng hoảng hay suy thoái thì nó vẫn xảy ra, và ông to nào thì cũng gặp khó khăn.

Cái chính mình đánh giá đươc sức khỏe của ông lớn mà mình muốn vào tiền.

Như là tỉ lệ vốn vay, khả năng bán hàng (số dự án nhà ở thực được mở bán và bán tốt không tại thời điểm này), tính nhân văn của công ty (trả lương và hoa hồng cho nhân viên, thưởng lễ tết, lãnh đạo có đạo đức...), tỉ lệ vốn vay, và dĩ nhiên cả vấn đề trái phiếu nữa.

Dựa vào nhiều yếu tố, chỉ cần đánh giá chủ đầu tư sống được là dự án bàn giao được, có thể chậm 1 2 quý vẫn được.

Và em có thể khẳng định, mua thì chắc chắn là lời hơn gửi ngân hàng nếu dự án bàn giao được vào 2025. Nhưng dĩ nhiên là rủi ro đi kèm lợi nhuận.

Và ở đây lợi nhuận chính là bỏ ra 2 tỷ ăn 1 tỷ đó cụ.

Nên mới có hơn 1000 người đã bỏ tiền vào cái dự án này là vì thế.

tiếc là ko có nút thả haha như facebook.

tiếc là ko có nút thả haha như facebook.