- Biển số

- OF-416632

- Ngày cấp bằng

- 14/4/16

- Số km

- 15

- Động cơ

- 224,532 Mã lực

- Tuổi

- 31

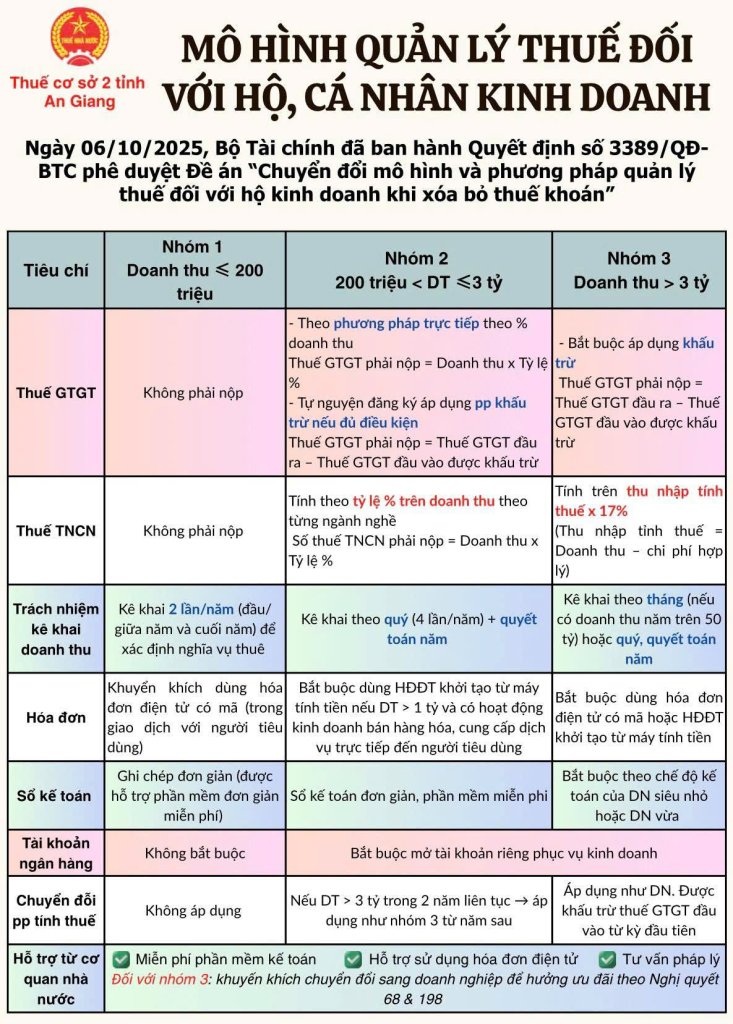

Dạo gần đây lướt mạng chỉ thấy các bài về thuế, mọi người đa phần phản đối chứ cũng chưa đưa ra được cách giải quyết hợp lí. Mình thì có 1 ý kiến khá thú vị là tại sao nhà nước không tính thuế hkd theo lợi nhuận ước tính từng nhóm ngành. Rồi cho khấu trừ giảm trừ gia cảnh đối với hkd vừa và nhỏ. Chứ bây giờ cơ chế thuế hkd mới đang có rất nhiều bất cập.

Doanh thu miễn thuế thì quá thấp, 200tr 1 năm thì 1 tháng doanh thu 16tr, lãi trung bình 5-20%, được 1-3tr còn ko bằng đi làm thuê, ko thực tế với hkd hiện tại.

Nhóm 2 chưa đánh vào lợi nhuận mà chỉ đánh theo doanh thu, nên rất bất công đối với các ngành lợi nhuận thấp, ví dụ cửa hàng tạp hoá tháng bán được 200tr, lãi được 10tr thì phải đóng thuế 1,5% doanh thu là 3tr. Trong khi 1 cửa hàng phân phối mỹ phẩm doanh thu cũng 200tr, nhưng lãi 20-30% là 50-60tr, họ cũng vẫn chỉ đóng 1,5% là 3tr. Thật sự rất bất công cho các hkd bán mặt hàng lãi mỏng, và cũng không công bằng nếu so sánh nhóm 2 với nhóm 3, khi 1 bên thuế theo doanh thu, 1 bên theo lợi nhuận.

Vì vậy chúng ta cần giải quyết 4 vấn đề là: thuế phải đánh vào lợi nhuận thực tế của hkd, tỷ suất lợi nhuận ước tính phải theo từng nhóm ngành cụ thể, hkd cá nhân vừa và nhỏ cần được khấu trừ như người lao động vì họ cũng là lao động tự làm cho bản thân, và cuối cùng cách tính và kê khai cần phải đơn giản để phù hợp với hkd vừa và nhỏ.

Cách giải quyết theo mình tối ưu nhất là cơ quan thuế xác định biên độ lợi nhuận chuẩn của từng ngành sát với thực tế, ví dụ tạp hoá 3%, ăn uống 10%, mỹ phẩm 20%, thời trang 15%,..... Sau đó ước tính ra lợi nhuận của hkd, nếu lợi nhuận 1 tháng thấp hơn mức giảm trừ gia cảnh 15tr thì k cần nộp thuế, còn cao hơn -> nộp thuế 17% chỗ lợi nhuận đó. Hoặc chi tiết và công bằng hơn nữa thì lợi nhuận - giảm trừ gia cảnh 15tr = phần thu nhập tính thuế (phần này sẽ tính % luỹ tiến dần lên, ví dụ từ 5-10-15-17% với mốc 20-30-50-100tr)

Ví dụ 1: Hkd lãi 20 triệu/tháng

Trừ 15 GTGC còn 5tr thu nhập tính thuế

-> Thuế = 5.000.000 * 5% = 250.000/tháng

Ví dụ 2: Hkd lãi 30 triệu/tháng

Trừ 15tr GTGC còn 15tr tính thuế

-> Thuế 15.000.000 * 10%= 1.500.000/tháng

Ví dụ 3: Hkd lãi 50 triệu/tháng

Trừ 15tr GTGC còn 35tr tính thuế

-> Thuế 35.000.000 * 15%= 5.250.000/tháng

Cái % biểu thuế này mình chỉ ví dụ chứ thực ra chưa cân bằng lắm, nếu áp dụng có thể sửa lại mốc cẩn thận để cân bằng với nhóm 3 và nhóm người lao động chịu thuế TNCN.

Theo mình đây là phương án tương đối hài hoà, hkd nhỏ lãi mỏng dưới 15tr 1 tháng vừa đủ nuôi gia đình-> không phải chịu thuế

Hkd có lợi nhuận tương đối, 20-30tr 1 tháng -> vẫn đóng nhưng ít

Hkd có lợi nhuận cao, 50-100tr, đóng gần bằng nhóm 3, doanh nghiệp. Nhưng đỡ được thủ tục hoá đơn sổ sách cho hkd và cán bộ thuế.

-> Hkd doanh thu dưới 200tr hoặc có lợi nhuận dưới 15tr được miễn thuế. Nhóm 2 là hkd có lợi nhuận trên 15tr thì cần kê khai. Nhóm 3 thì cần nâng ngưỡng lên, ít nhất cũng phải 5 tỷ trở lên thì mới chuyển đổi thành nhóm 3. Giờ cũng nhiều quán ăn uống, cafe, tạp hoá,... có doanh thu trên 3 tỷ 1 năm, nên nâng ngưỡng nhóm 3 lên tránh nhiều hkd nhỏ và vừa phải chuẩn bị hoá đơn thủ tục phức tạp.

Doanh thu miễn thuế thì quá thấp, 200tr 1 năm thì 1 tháng doanh thu 16tr, lãi trung bình 5-20%, được 1-3tr còn ko bằng đi làm thuê, ko thực tế với hkd hiện tại.

Nhóm 2 chưa đánh vào lợi nhuận mà chỉ đánh theo doanh thu, nên rất bất công đối với các ngành lợi nhuận thấp, ví dụ cửa hàng tạp hoá tháng bán được 200tr, lãi được 10tr thì phải đóng thuế 1,5% doanh thu là 3tr. Trong khi 1 cửa hàng phân phối mỹ phẩm doanh thu cũng 200tr, nhưng lãi 20-30% là 50-60tr, họ cũng vẫn chỉ đóng 1,5% là 3tr. Thật sự rất bất công cho các hkd bán mặt hàng lãi mỏng, và cũng không công bằng nếu so sánh nhóm 2 với nhóm 3, khi 1 bên thuế theo doanh thu, 1 bên theo lợi nhuận.

Vì vậy chúng ta cần giải quyết 4 vấn đề là: thuế phải đánh vào lợi nhuận thực tế của hkd, tỷ suất lợi nhuận ước tính phải theo từng nhóm ngành cụ thể, hkd cá nhân vừa và nhỏ cần được khấu trừ như người lao động vì họ cũng là lao động tự làm cho bản thân, và cuối cùng cách tính và kê khai cần phải đơn giản để phù hợp với hkd vừa và nhỏ.

Cách giải quyết theo mình tối ưu nhất là cơ quan thuế xác định biên độ lợi nhuận chuẩn của từng ngành sát với thực tế, ví dụ tạp hoá 3%, ăn uống 10%, mỹ phẩm 20%, thời trang 15%,..... Sau đó ước tính ra lợi nhuận của hkd, nếu lợi nhuận 1 tháng thấp hơn mức giảm trừ gia cảnh 15tr thì k cần nộp thuế, còn cao hơn -> nộp thuế 17% chỗ lợi nhuận đó. Hoặc chi tiết và công bằng hơn nữa thì lợi nhuận - giảm trừ gia cảnh 15tr = phần thu nhập tính thuế (phần này sẽ tính % luỹ tiến dần lên, ví dụ từ 5-10-15-17% với mốc 20-30-50-100tr)

Ví dụ 1: Hkd lãi 20 triệu/tháng

Trừ 15 GTGC còn 5tr thu nhập tính thuế

-> Thuế = 5.000.000 * 5% = 250.000/tháng

Ví dụ 2: Hkd lãi 30 triệu/tháng

Trừ 15tr GTGC còn 15tr tính thuế

-> Thuế 15.000.000 * 10%= 1.500.000/tháng

Ví dụ 3: Hkd lãi 50 triệu/tháng

Trừ 15tr GTGC còn 35tr tính thuế

-> Thuế 35.000.000 * 15%= 5.250.000/tháng

Cái % biểu thuế này mình chỉ ví dụ chứ thực ra chưa cân bằng lắm, nếu áp dụng có thể sửa lại mốc cẩn thận để cân bằng với nhóm 3 và nhóm người lao động chịu thuế TNCN.

Theo mình đây là phương án tương đối hài hoà, hkd nhỏ lãi mỏng dưới 15tr 1 tháng vừa đủ nuôi gia đình-> không phải chịu thuế

Hkd có lợi nhuận tương đối, 20-30tr 1 tháng -> vẫn đóng nhưng ít

Hkd có lợi nhuận cao, 50-100tr, đóng gần bằng nhóm 3, doanh nghiệp. Nhưng đỡ được thủ tục hoá đơn sổ sách cho hkd và cán bộ thuế.

-> Hkd doanh thu dưới 200tr hoặc có lợi nhuận dưới 15tr được miễn thuế. Nhóm 2 là hkd có lợi nhuận trên 15tr thì cần kê khai. Nhóm 3 thì cần nâng ngưỡng lên, ít nhất cũng phải 5 tỷ trở lên thì mới chuyển đổi thành nhóm 3. Giờ cũng nhiều quán ăn uống, cafe, tạp hoá,... có doanh thu trên 3 tỷ 1 năm, nên nâng ngưỡng nhóm 3 lên tránh nhiều hkd nhỏ và vừa phải chuẩn bị hoá đơn thủ tục phức tạp.

)") . Thôi cụ ạ giờ mà theo cụ thì đẽo cày ah, thu trước tính sau,

. Thôi cụ ạ giờ mà theo cụ thì đẽo cày ah, thu trước tính sau,