Thế mà có cụ cũng khen được.

-

[Xe Của Năm 2026] Bình chọn Xe Của Năm 2026

[Funland] Tổng hợp tất cả mọi vấn đề liên quan về dịch bệnh viêm đường hô hấp cấp COVID - 19 - Phần 8

- Thread starter Trần Trọng Phú

- Ngày gửi

-

- Tags

- 2019-ncov âm tính covid-19 các nẻo đường cập nhật tình hình chung tay chống dich covid-19 công ty giải thể covid 19 covid-19 dịch covd đã trở lại đà nẵng dịch covid-19 dương tính covid-19 hồ linh đàm hỏi mất việc sars-cov-2 thất nghiệp tỉnh quảng ninh tổng thống mỹ trump vacxin covid 19 việc làm virus sars-cov-2 virut corona wfh đuổi việc

- Biển số

- OF-334448

- Ngày cấp bằng

- 12/9/14

- Số km

- 6,748

- Động cơ

- 331,453 Mã lực

Cụ.bị ngáo à, quai đê lấn biển, khai ấp lập làng. Biển ở đâu chỗ cái Hồ Gươm vậy??Chuẩn, mời cụ ra lấp hồ Gươm đê, 2 tỉ/m2 đấy.

Cụ lấp được không những rận chủ mà đảm bảo cả nước ko lời luôn)")

- Biển số

- OF-49813

- Ngày cấp bằng

- 31/10/09

- Số km

- 6,198

- Động cơ

- 514,089 Mã lực

Em thì cho rằng lấp hồ đó khó hơn lấp biển nhiều. Cụ lấp điCụ.bị ngáo à, quai đê lấn biển, khai ấp lập làng. Biển ở đâu chỗ cái Hồ Gươm vậy??

Hoặc đắp đê sông Hồng, bao đời vua vẫn lấp. Cụ ra lấp hẳn sông đi cho hoành, giá cũng vẫn cao đó. ")

- Biển số

- OF-334448

- Ngày cấp bằng

- 12/9/14

- Số km

- 6,748

- Động cơ

- 331,453 Mã lực

Quai đê lấn biển chứ ai ghi công lấn sông lấp hồ bao giờ?Em thì cho rằng lấp hồ đó khó hơn lấp biển nhiều. Cụ lấp đi

Bọn Hà Lan , Hàn Quốc lấn biển thì bọn rận chủ nó chả coi như thánh như thần đấy sao??

- Biển số

- OF-328408

- Ngày cấp bằng

- 24/7/14

- Số km

- 9,722

- Động cơ

- 1,229,652 Mã lực

Cái này gọi là đổ kè chống sạt lở đây, mai ta lại chống sạt lở kè.

Em nhớ cái nhà tập thể 3 tầng ngày xưa em ở, khi chuẩn bị bàn giao về cho nhà nước quản lý thì đua nhau làm đơn:

- T1 thì đề nghị làm hàng rào chống trộm, đua đằng trước đằng sau gấp đôi nhà.

- T3 thì xin làm chống dột, vậy là làm thêm 1 tầng nữa trên thượng.

Mỗi tầng 2 là thiệt, chỉ dám đua ra thôi.

Em nhớ cái nhà tập thể 3 tầng ngày xưa em ở, khi chuẩn bị bàn giao về cho nhà nước quản lý thì đua nhau làm đơn:

- T1 thì đề nghị làm hàng rào chống trộm, đua đằng trước đằng sau gấp đôi nhà.

- T3 thì xin làm chống dột, vậy là làm thêm 1 tầng nữa trên thượng.

Mỗi tầng 2 là thiệt, chỉ dám đua ra thôi.

- Biển số

- OF-757578

- Ngày cấp bằng

- 16/1/21

- Số km

- 7,777

- Động cơ

- 164,947 Mã lực

Tý sắt thép thôi ạ. Có việc gì không hả CụEm hỏi thầm cụ chút, hồi đấy cụ định làm gói nào vậy cụ?

- Biển số

- OF-356630

- Ngày cấp bằng

- 5/3/15

- Số km

- 371

- Động cơ

- 265,344 Mã lực

Cụ ko làm nghề xây dựng thì phải, đất ngoài ranh giới kk đc phép tác động vào. 1 là quy hoạch lùi vào để làm taluy bảo vệ ( tốn đất), 2 là làm sát ra ngoài xây kè đứng ( tốn tiền) nên họ làm sát ra rồi đắp taluy lấn ra ngoài vừa đỡ mất đất vừa đỡ tốn tiền, nếu dân ko phát hiện ra thì rẻ cũng đỡ đc vài chục tỏisan chân kè để chống sạt sụt đường cụ ạ, ko thì vài hôm bão lũ nó đánh tan bờ kè vào đường trên....bán vào mắt chỗ đó mà 100 nọ tỉ kia, báo chí toàn đĩ mồm viết ko hết nghĩa.

Dân VD muôn đời sau còn cảm ơn SUN (làm đường CT, sân bay) và INDEVCO (lấp vịnh làm nên KDT PĐông).

- Biển số

- OF-100157

- Ngày cấp bằng

- 15/6/11

- Số km

- 496

- Động cơ

- 402,174 Mã lực

E chỉ biết là đất khu này hút khách lắm, ra hàng đợt nào cũng tranh nhau mua

- Biển số

- OF-400400

- Ngày cấp bằng

- 9/1/16

- Số km

- 15,771

- Động cơ

- 134,119 Mã lực

Indevco của a Thành à cụ? Thế thì phạt cho nhớ thôi, 100 tỷ căng quásan chân kè để chống sạt sụt đường cụ ạ, ko thì vài hôm bão lũ nó đánh tan bờ kè vào đường trên....bán vào mắt chỗ đó mà 100 nọ tỉ kia, báo chí toàn đĩ mồm viết ko hết nghĩa.

Dân VD muôn đời sau còn cảm ơn SUN (làm đường CT, sân bay) và INDEVCO (lấp vịnh làm nên KDT PĐông).

Khách sạn ở Đà Nẵng 'vỡ trận': Thi nhau bán tháo, cắt lỗ hàng chục tỷ đồng

(VTC News) - Hàng loạt khách sạn “cửa đóng then cài” kéo dài vì ảnh hưởng dịch COVID-29, nhiều người rao bán khách sạn với giá thấp để cắt lỗ, chuyển ngành nghề khác.

Anh Lê Tâm, người chuyên môi giới bất động sản du lịch ở Đà Nẵng cho biết, từ trong Tết Nguyên đán đến nay, anh liên tục dẫn khách từ miền Tây và TP.HCM khảo sát, tìm mua lại khách sạn ở Đà Nẵng vì giá đã hạ rất thấp.

Ồ ạt rao bán khách sạn

“Mình làm nghề này cũng khá lâu nhưng chưa bao giờ thấy giá bán các khách sạn ở Đà Nẵng lại rớt thê thảm như thời gian này, nhất là những khách sạn tầm 3 sao”, anh Tâm cho biết.

Anh Tâm dẫn chứng cụ thể về khách sạn L.G (đường Đinh Đạt, gần biển) mới xây dựng 1 năm, có diện tích 10 X 18,5m, 8 tầng, 26 phòng được rao bán với giá 27 tỷ đồng, có thương lượng.

“Khi chưa ảnh hưởng dịch COVID-19, du lịch còn nhộn nhịp thì khách sạn này có giá khoảng 30-32 tỷ đồng nhưng hiện đã giảm chỉ còn 27 tỷ đồng, thậm chí thấp hơn nữa vì không hoạt động, không có doanh thu trả nợ ngân hàng nên chủ khách sạn phải bán để cắt lỗ”, anh Tâm nói và cho biết thêm dù có người hỏi, đến xem nhưng chưa mua.

Trong vai người có nhu cầu mua khách sạn ven biển Đà Nẵng, PV liên hệ với anh Linh qua số điện thoại công khai, rao bán một khách sạn 3 sao tại khu vực phường Mỹ An (quận Ngũ Hành Sơn, Đà Nẵng) với giá 68,5 tỷ đồng. Theo anh Linh, khách sạn này có 11 tầng, gần 60 phòng, mới đưa vào hoạt động khoảng 2 năm, nội thất còn khá mới.

“Chủ khách sạn này đang cần bán cắt lỗ nên phải hạ giá đến mức này chứ trong điều kiện bình thường thì giá không dưới 75 tỷ đồng. Hiện tôi cũng đang nắm đầu mối gần 10 khách sạn tầm trung (3 sao) nhờ bán, giá từ 25 đến 60 tỷ đồng, tùy vị trí, diện tích”, anh Linh cho biết.

Cũng theo anh Linh, thực tế những khách sạn đang nhờ anh tìm mối bán đều là người vay mượn tiền ngân hàng để đầu tư. Anh hưởng dịch COVID-19 kéo dài, khách sạn không hoạt động nên nhiều người phải bán để trả nợ vì không thể cầm cự được nữa.

“Một vài tháng còn cố gồng để duy trì chứ kéo dài cả năm rồi và chưa biết đến khi nào du lịch phục hồi thì không ai chịu nổi, phải trả nợ, cắt lỗ là tất nhiên mà”, anh Linh lý giải.

Tiếp tục tìm hiểu, PV được người môi giới tên Hải chào bán khách sạn 3 sao khác giá 45 tỷ đồng, vị trí đẹp, cách biển chỉ hơn 100 m.

Anh Hải giới thiệu, vào cao điểm, khách sạn này lúc nào cũng trong tình trạng hết phòng, giá dao động 900-1,5 triệu đồng/phòng, tùy tầng và tùy view. Hầu hết các phòng đều có thể nhìn ra biển.

Theo ghi nhận, trên các website mua bán, mỗi ngày có cả chục lượt rao bán khách sạn, hầu hết là các khách sạn từ 3 sao trở xuống, với mức giá vài chục tỷ đồng, chủ yếu tại khu vực Ngũ Hành Sơn, Sơn Trà.

Du lịch tiếp tục khó khăn

Theo ông Cao Trí Dũng, Chủ tịch Hiệp hội Du lịch Đà Nẵng, các khách sạn rao bán ồ ạt thời điểm này là xu hướng tất yếu của quy luật cung cầu. Khi nguồn cung vượt cầu, các chủ đầu tư có thể chuyển công năng cơ sở lưu trú, hoặc chuyển nhượng cho nhà đầu tư mới.

Đại dịch COVID-19 đã gây ra cái khó chung cho ngành du lịch chứ không chỉ riêng gì Đà Nẵng. Trong bối cảnh hiện nay, mục tiêu phòng, chống dịch bệnh an toàn được đặt lên trên hết.

Ông Dũng cũng cho rằng, 2021 cũng sẽ là một năm khó khăn, doanh nghiệp du lịch, lữ hành sẽ phải bám sát vào tiến trình kiểm soát dịch bệnh, nếu có tín hiệu tốt thì sẽ triển khai ngay các biện pháp kích cầu du lịch, tung ra các gói sản phẩm kích cầu. Tuy nhiên, phải đặt việc chống dịch lên cao nhất.

Hiệp hội Du lịch đang cùng với quỹ phát triển du lịch thành phố khảo sát xem với đợt bùng phát dịch mới này tình hình doanh nghiệp thế nào, định hướng ra sao, cần gì. Sau đó mới tập hợp và có những kiến nghị sát nhất với tình hình hiện nay.

Thống kê của Sở Du lịch Đà Nẵng, tổng lượt khách lưu trú phục vụ tháng 1/2021 của thành phố chỉ hơn 250 nghìn, giảm đến 65,6% so với cùng kỳ 2020, khách quốc tế giảm hơn 95%, khách nội địa giảm 36,7%.

Trong dịp Tết Nguyên đán 2021, các sở, ngành thành phố và các đơn vị kinh doanh du lịch, khu, điểm du lịch tổ chức một số sự kiện, sản phẩm dịch vụ để phục vụ du khách đến tham quan, du lịch Đà Nẵng như tổ chức phun nước, phun lửa Cầu Rồng; nâng, hạ nhịp cầu Nguyễn Văn Trỗi; trang trí đường hoa Tết; Chợ cá gỗ tại bãi biển Mân Thái; trang trí, sắp đặt thúng, ván lướt, hoa phục vụ nhu cầu check-in tại khu vực công viên Biển Đông…

Tuy nhiên, tình hình dịch bệnh COVID-19 diễn biến phức tạp và đã bùng phát các ca lây nhiễm trong cộng đồng ở nhiều địa phương trong cả nước, gây tâm lý e ngại nên đa số khách du lịch hủy dịch vụ dịp Tết.

Từ 29 Tết đến mùng 5 Tết, tổng khách tham quan, du lịch tại Đà Nẵng ước đạt 30,8 nghìn lượt, trong đó chủ yếu là khách nội địa đi lẻ, đi theo nhóm gia đình và tự đặt dịch vụ.

(VTC News) - Hàng loạt khách sạn “cửa đóng then cài” kéo dài vì ảnh hưởng dịch COVID-29, nhiều người rao bán khách sạn với giá thấp để cắt lỗ, chuyển ngành nghề khác.

Anh Lê Tâm, người chuyên môi giới bất động sản du lịch ở Đà Nẵng cho biết, từ trong Tết Nguyên đán đến nay, anh liên tục dẫn khách từ miền Tây và TP.HCM khảo sát, tìm mua lại khách sạn ở Đà Nẵng vì giá đã hạ rất thấp.

Ồ ạt rao bán khách sạn

“Mình làm nghề này cũng khá lâu nhưng chưa bao giờ thấy giá bán các khách sạn ở Đà Nẵng lại rớt thê thảm như thời gian này, nhất là những khách sạn tầm 3 sao”, anh Tâm cho biết.

Anh Tâm dẫn chứng cụ thể về khách sạn L.G (đường Đinh Đạt, gần biển) mới xây dựng 1 năm, có diện tích 10 X 18,5m, 8 tầng, 26 phòng được rao bán với giá 27 tỷ đồng, có thương lượng.

“Khi chưa ảnh hưởng dịch COVID-19, du lịch còn nhộn nhịp thì khách sạn này có giá khoảng 30-32 tỷ đồng nhưng hiện đã giảm chỉ còn 27 tỷ đồng, thậm chí thấp hơn nữa vì không hoạt động, không có doanh thu trả nợ ngân hàng nên chủ khách sạn phải bán để cắt lỗ”, anh Tâm nói và cho biết thêm dù có người hỏi, đến xem nhưng chưa mua.

Trong vai người có nhu cầu mua khách sạn ven biển Đà Nẵng, PV liên hệ với anh Linh qua số điện thoại công khai, rao bán một khách sạn 3 sao tại khu vực phường Mỹ An (quận Ngũ Hành Sơn, Đà Nẵng) với giá 68,5 tỷ đồng. Theo anh Linh, khách sạn này có 11 tầng, gần 60 phòng, mới đưa vào hoạt động khoảng 2 năm, nội thất còn khá mới.

“Chủ khách sạn này đang cần bán cắt lỗ nên phải hạ giá đến mức này chứ trong điều kiện bình thường thì giá không dưới 75 tỷ đồng. Hiện tôi cũng đang nắm đầu mối gần 10 khách sạn tầm trung (3 sao) nhờ bán, giá từ 25 đến 60 tỷ đồng, tùy vị trí, diện tích”, anh Linh cho biết.

Cũng theo anh Linh, thực tế những khách sạn đang nhờ anh tìm mối bán đều là người vay mượn tiền ngân hàng để đầu tư. Anh hưởng dịch COVID-19 kéo dài, khách sạn không hoạt động nên nhiều người phải bán để trả nợ vì không thể cầm cự được nữa.

“Một vài tháng còn cố gồng để duy trì chứ kéo dài cả năm rồi và chưa biết đến khi nào du lịch phục hồi thì không ai chịu nổi, phải trả nợ, cắt lỗ là tất nhiên mà”, anh Linh lý giải.

Tiếp tục tìm hiểu, PV được người môi giới tên Hải chào bán khách sạn 3 sao khác giá 45 tỷ đồng, vị trí đẹp, cách biển chỉ hơn 100 m.

Anh Hải giới thiệu, vào cao điểm, khách sạn này lúc nào cũng trong tình trạng hết phòng, giá dao động 900-1,5 triệu đồng/phòng, tùy tầng và tùy view. Hầu hết các phòng đều có thể nhìn ra biển.

Theo ghi nhận, trên các website mua bán, mỗi ngày có cả chục lượt rao bán khách sạn, hầu hết là các khách sạn từ 3 sao trở xuống, với mức giá vài chục tỷ đồng, chủ yếu tại khu vực Ngũ Hành Sơn, Sơn Trà.

Du lịch tiếp tục khó khăn

Theo ông Cao Trí Dũng, Chủ tịch Hiệp hội Du lịch Đà Nẵng, các khách sạn rao bán ồ ạt thời điểm này là xu hướng tất yếu của quy luật cung cầu. Khi nguồn cung vượt cầu, các chủ đầu tư có thể chuyển công năng cơ sở lưu trú, hoặc chuyển nhượng cho nhà đầu tư mới.

Đại dịch COVID-19 đã gây ra cái khó chung cho ngành du lịch chứ không chỉ riêng gì Đà Nẵng. Trong bối cảnh hiện nay, mục tiêu phòng, chống dịch bệnh an toàn được đặt lên trên hết.

Ông Dũng cũng cho rằng, 2021 cũng sẽ là một năm khó khăn, doanh nghiệp du lịch, lữ hành sẽ phải bám sát vào tiến trình kiểm soát dịch bệnh, nếu có tín hiệu tốt thì sẽ triển khai ngay các biện pháp kích cầu du lịch, tung ra các gói sản phẩm kích cầu. Tuy nhiên, phải đặt việc chống dịch lên cao nhất.

Hiệp hội Du lịch đang cùng với quỹ phát triển du lịch thành phố khảo sát xem với đợt bùng phát dịch mới này tình hình doanh nghiệp thế nào, định hướng ra sao, cần gì. Sau đó mới tập hợp và có những kiến nghị sát nhất với tình hình hiện nay.

Thống kê của Sở Du lịch Đà Nẵng, tổng lượt khách lưu trú phục vụ tháng 1/2021 của thành phố chỉ hơn 250 nghìn, giảm đến 65,6% so với cùng kỳ 2020, khách quốc tế giảm hơn 95%, khách nội địa giảm 36,7%.

Trong dịp Tết Nguyên đán 2021, các sở, ngành thành phố và các đơn vị kinh doanh du lịch, khu, điểm du lịch tổ chức một số sự kiện, sản phẩm dịch vụ để phục vụ du khách đến tham quan, du lịch Đà Nẵng như tổ chức phun nước, phun lửa Cầu Rồng; nâng, hạ nhịp cầu Nguyễn Văn Trỗi; trang trí đường hoa Tết; Chợ cá gỗ tại bãi biển Mân Thái; trang trí, sắp đặt thúng, ván lướt, hoa phục vụ nhu cầu check-in tại khu vực công viên Biển Đông…

Tuy nhiên, tình hình dịch bệnh COVID-19 diễn biến phức tạp và đã bùng phát các ca lây nhiễm trong cộng đồng ở nhiều địa phương trong cả nước, gây tâm lý e ngại nên đa số khách du lịch hủy dịch vụ dịp Tết.

Từ 29 Tết đến mùng 5 Tết, tổng khách tham quan, du lịch tại Đà Nẵng ước đạt 30,8 nghìn lượt, trong đó chủ yếu là khách nội địa đi lẻ, đi theo nhóm gia đình và tự đặt dịch vụ.

Khách sạn ở Đà Nẵng 'vỡ trận': Thi nhau bán tháo, cắt lỗ hàng chục tỷ đồng

Hàng loạt khách sạn “cửa đóng then cài” kéo dài vì ảnh hưởng dịch COVID-19, nhiều người rao bán khách sạn với giá thấp để cắt lỗ, chuyển ngành nghề khác.

vtc.vn

Vâng cụ! Du lịch khách sạn có lẽ là ngành kinh doanh thua thiệt và khó khăn nhất trong dịch covidKhách sạn ở Đà Nẵng 'vỡ trận': Thi nhau bán tháo, cắt lỗ hàng chục tỷ đồng

(VTC News) - Hàng loạt khách sạn “cửa đóng then cài” kéo dài vì ảnh hưởng dịch COVID-29, nhiều người rao bán khách sạn với giá thấp để cắt lỗ, chuyển ngành nghề khác.

Anh Lê Tâm, người chuyên môi giới bất động sản du lịch ở Đà Nẵng cho biết, từ trong Tết Nguyên đán đến nay, anh liên tục dẫn khách từ miền Tây và TP.HCM khảo sát, tìm mua lại khách sạn ở Đà Nẵng vì giá đã hạ rất thấp.

Ồ ạt rao bán khách sạn

“Mình làm nghề này cũng khá lâu nhưng chưa bao giờ thấy giá bán các khách sạn ở Đà Nẵng lại rớt thê thảm như thời gian này, nhất là những khách sạn tầm 3 sao”, anh Tâm cho biết.

Anh Tâm dẫn chứng cụ thể về khách sạn L.G (đường Đinh Đạt, gần biển) mới xây dựng 1 năm, có diện tích 10 X 18,5m, 8 tầng, 26 phòng được rao bán với giá 27 tỷ đồng, có thương lượng.

“Khi chưa ảnh hưởng dịch COVID-19, du lịch còn nhộn nhịp thì khách sạn này có giá khoảng 30-32 tỷ đồng nhưng hiện đã giảm chỉ còn 27 tỷ đồng, thậm chí thấp hơn nữa vì không hoạt động, không có doanh thu trả nợ ngân hàng nên chủ khách sạn phải bán để cắt lỗ”, anh Tâm nói và cho biết thêm dù có người hỏi, đến xem nhưng chưa mua.

Trong vai người có nhu cầu mua khách sạn ven biển Đà Nẵng, PV liên hệ với anh Linh qua số điện thoại công khai, rao bán một khách sạn 3 sao tại khu vực phường Mỹ An (quận Ngũ Hành Sơn, Đà Nẵng) với giá 68,5 tỷ đồng. Theo anh Linh, khách sạn này có 11 tầng, gần 60 phòng, mới đưa vào hoạt động khoảng 2 năm, nội thất còn khá mới.

“Chủ khách sạn này đang cần bán cắt lỗ nên phải hạ giá đến mức này chứ trong điều kiện bình thường thì giá không dưới 75 tỷ đồng. Hiện tôi cũng đang nắm đầu mối gần 10 khách sạn tầm trung (3 sao) nhờ bán, giá từ 25 đến 60 tỷ đồng, tùy vị trí, diện tích”, anh Linh cho biết.

Cũng theo anh Linh, thực tế những khách sạn đang nhờ anh tìm mối bán đều là người vay mượn tiền ngân hàng để đầu tư. Anh hưởng dịch COVID-19 kéo dài, khách sạn không hoạt động nên nhiều người phải bán để trả nợ vì không thể cầm cự được nữa.

“Một vài tháng còn cố gồng để duy trì chứ kéo dài cả năm rồi và chưa biết đến khi nào du lịch phục hồi thì không ai chịu nổi, phải trả nợ, cắt lỗ là tất nhiên mà”, anh Linh lý giải.

Tiếp tục tìm hiểu, PV được người môi giới tên Hải chào bán khách sạn 3 sao khác giá 45 tỷ đồng, vị trí đẹp, cách biển chỉ hơn 100 m.

Anh Hải giới thiệu, vào cao điểm, khách sạn này lúc nào cũng trong tình trạng hết phòng, giá dao động 900-1,5 triệu đồng/phòng, tùy tầng và tùy view. Hầu hết các phòng đều có thể nhìn ra biển.

Theo ghi nhận, trên các website mua bán, mỗi ngày có cả chục lượt rao bán khách sạn, hầu hết là các khách sạn từ 3 sao trở xuống, với mức giá vài chục tỷ đồng, chủ yếu tại khu vực Ngũ Hành Sơn, Sơn Trà.

Du lịch tiếp tục khó khăn

Theo ông Cao Trí Dũng, Chủ tịch Hiệp hội Du lịch Đà Nẵng, các khách sạn rao bán ồ ạt thời điểm này là xu hướng tất yếu của quy luật cung cầu. Khi nguồn cung vượt cầu, các chủ đầu tư có thể chuyển công năng cơ sở lưu trú, hoặc chuyển nhượng cho nhà đầu tư mới.

Đại dịch COVID-19 đã gây ra cái khó chung cho ngành du lịch chứ không chỉ riêng gì Đà Nẵng. Trong bối cảnh hiện nay, mục tiêu phòng, chống dịch bệnh an toàn được đặt lên trên hết.

Ông Dũng cũng cho rằng, 2021 cũng sẽ là một năm khó khăn, doanh nghiệp du lịch, lữ hành sẽ phải bám sát vào tiến trình kiểm soát dịch bệnh, nếu có tín hiệu tốt thì sẽ triển khai ngay các biện pháp kích cầu du lịch, tung ra các gói sản phẩm kích cầu. Tuy nhiên, phải đặt việc chống dịch lên cao nhất.

Hiệp hội Du lịch đang cùng với quỹ phát triển du lịch thành phố khảo sát xem với đợt bùng phát dịch mới này tình hình doanh nghiệp thế nào, định hướng ra sao, cần gì. Sau đó mới tập hợp và có những kiến nghị sát nhất với tình hình hiện nay.

Thống kê của Sở Du lịch Đà Nẵng, tổng lượt khách lưu trú phục vụ tháng 1/2021 của thành phố chỉ hơn 250 nghìn, giảm đến 65,6% so với cùng kỳ 2020, khách quốc tế giảm hơn 95%, khách nội địa giảm 36,7%.

Trong dịp Tết Nguyên đán 2021, các sở, ngành thành phố và các đơn vị kinh doanh du lịch, khu, điểm du lịch tổ chức một số sự kiện, sản phẩm dịch vụ để phục vụ du khách đến tham quan, du lịch Đà Nẵng như tổ chức phun nước, phun lửa Cầu Rồng; nâng, hạ nhịp cầu Nguyễn Văn Trỗi; trang trí đường hoa Tết; Chợ cá gỗ tại bãi biển Mân Thái; trang trí, sắp đặt thúng, ván lướt, hoa phục vụ nhu cầu check-in tại khu vực công viên Biển Đông…

Tuy nhiên, tình hình dịch bệnh COVID-19 diễn biến phức tạp và đã bùng phát các ca lây nhiễm trong cộng đồng ở nhiều địa phương trong cả nước, gây tâm lý e ngại nên đa số khách du lịch hủy dịch vụ dịp Tết.

Từ 29 Tết đến mùng 5 Tết, tổng khách tham quan, du lịch tại Đà Nẵng ước đạt 30,8 nghìn lượt, trong đó chủ yếu là khách nội địa đi lẻ, đi theo nhóm gia đình và tự đặt dịch vụ.

Khách sạn ở Đà Nẵng 'vỡ trận': Thi nhau bán tháo, cắt lỗ hàng chục tỷ đồng

Hàng loạt khách sạn “cửa đóng then cài” kéo dài vì ảnh hưởng dịch COVID-19, nhiều người rao bán khách sạn với giá thấp để cắt lỗ, chuyển ngành nghề khác.vtc.vn

- Biển số

- OF-147762

- Ngày cấp bằng

- 2/7/12

- Số km

- 4,602

- Động cơ

- 356,973 Mã lực

Bán cắt lỗ như này là rất sai lầm, vì theo đánh giá của chủ bên Puluong Eco thì năm 2022 du lịch sẽ phục hồi mạnh mẽ, do dân cả Tây và ta cuồng chân lắm rồi. Trên Puluong - Thanh Hóa đa số chủ vay ngân hàng rất lớn nhưng họ chẳng hề nao núng hơn 1 năm qua, kể cả năm nay họ cũng không ngại gì dù khách ít. Chẳng ai rao bán gì cả.Vâng cụ! Du lịch khách sạn có lẽ là ngành kinh doanh thua thiệt và khó khăn nhất trong dịch covid

- Biển số

- OF-145206

- Ngày cấp bằng

- 9/6/12

- Số km

- 16,900

- Động cơ

- 505,594 Mã lực

Lượng vừa ăn vừa đổ gấp mấy lần ở nhà cụ ơiE nghĩ vẫn phải ăn uống chứ nhỉ, k ăn hàng thì ăn nhà

Khách hàng em mà giờ gọi bán gà ko ai mua cho

Em cũng nghĩ vậy! Bán bây giờ sẽ bị bên mua ép giá tới min! Tuy nhiên để trụ lại cũng rất nan giải với những chủ đầy tư có hệ số vay nợ caoBán cắt lỗ như này là rất sai lầm, vì theo đánh giá của chủ bên Puluong Eco thì năm 2022 du lịch sẽ phục hồi mạnh mẽ, do dân cả Tây và ta cuồng chân lắm rồi. Trên Puluong - Thanh Hóa đa số chủ vay ngân hàng rất lớn nhưng họ chẳng hề nao núng hơn 1 năm qua, kể cả năm nay họ cũng không ngại gì dù khách ít. Chẳng ai rao bán gì cả.

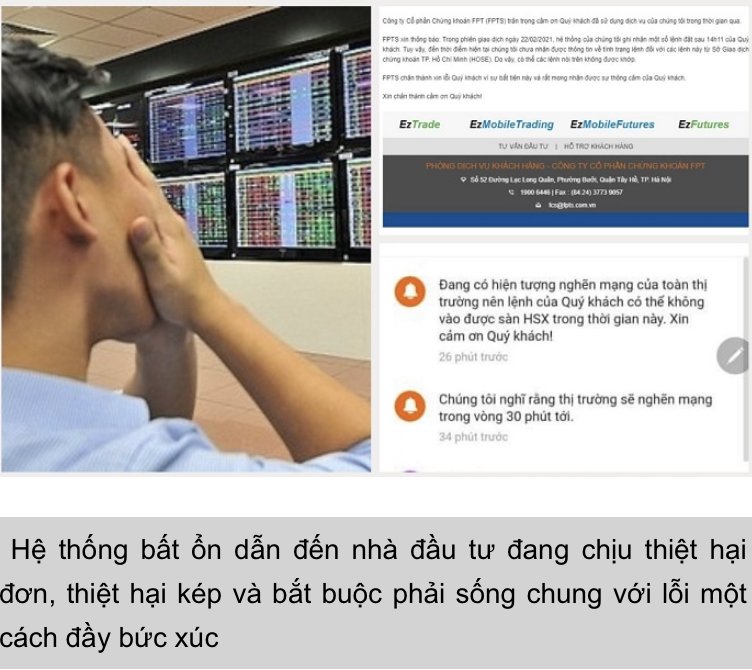

Nghẽn lệnh trên “chợ” chứng khoán: Chúng tôi quá “oải” rồi

Kinhtedothi - Đó là tâm sự của một nhà đầu tư trong bối cảnh muốn bán không bán được, muốn mua chẳng xong, cứ cao điểm là hệ thống lại “rút phích điện” khiến nhà đầu tư thiệt đơn, thiệt kép thời gian gần đây. Nhà đầu tư cần có nơi (là Ủy ban Chứng khoán, là HOSE và cao hơn là Bộ Tài chính), có người chịu trách nhiệm (là người đứng đầu Ủy ban Chứng khoán, đứng đầu HOSE) cho thực tế nhiều bức xúc này, chứ không phải liên miên những lời xin lỗi.

Cần có nơi và có người chịu trách nhiệm với thiệt hại của nhà đầu tư

Báo Kinh tế và Đô thị trân trọng giới thiệu bài viết của nhà đầu tư lâu năm trên thị trường chứng khoán (TTCK) Nguyễn Bích Ngọc khi hệ thống “bất ổn” dẫn đến nhà đầu tư đang chịu thiệt đơn, thiệt hại kép gần đây.

Cao điểm lại “rút phích điện”

Chưa khi nào TTCK lại liên tục xảy ra nghẽn lệnh cục bộ thường xuyên như thời gian gần đây. Hiện tượng nghẽn lệnh diễn ra từ trước Tết Nguyên đán và sau Tết, ở ngưỡng thanh khoản 14.000 – 17.000 tỷ đồng. Có những thời điểm, hệ thống của các công ty chứng khoán trắng xóa. Nhà đầu tư không thể đặt được lệnh trên bất cứ sàn nào, HNX hay HOSE. Hệ thống “bất ổn” dẫn đến nhà đầu tư đang chịu thiệt hại đơn, thiệt hại kép và bắt buộc phải “sống chung với lỗi” một cách đầy bức xúc. Thuật ngữ “lại rút phích điện” trở thành đề tài nóng trên khắp các diễn đàn chứng khoán và mạng xã hội.

Cụ thể, phiên giao dịch ngày 19/2, tôi và nhiều nhà đầu tư khác lệnh đặt mua từ 13 giờ 02 nhưng tới 14 giờ 48 hệ thống mới chậm chạp báo “hết hạn”- khi chưa hết giờ phiên giao dịch. Các lệnh đặt mua sau 13 giờ 30 hoặc 14 giờ thường xuyên trong 1 tháng nay báo tình trạng “chờ” vì nghẽn, lệnh không đẩy lên sàn được.

Đặc biệt, trước Tết Nguyên đán có những phiên giao dịch xảy ra tình trạng có mã đang trần, tự nhiên có lệnh đẩy ra bán sàn và ngược lại, khiến thị trường lũng loạn như một canh bạc do giá thay đổi bất ngờ, các quyết định khi đặt lệnh mua/bán sau 13 giờ 30 là hệ thống đơ nghẽn không thể đẩy lên sàn, cảm nhận rõ sự thiếu minh bạch và công bằng trên thị trường.

Tình trạng nghẽn lệnh không chỉ trước Tết Nguyên đán, mà sau Tết cũng lặp lại thường xuyên, bất chấp những lời giải thích, biện minh của những nhà quản lý. Những lời biện minh thiếu một giải pháp rõ ràng không làm nguôi ngoai nỗi bức xúc của nhà đầu tư, trái lại càng khiến chúng tôi thêm "bốc hỏa" vì sự thiếu trách nhiệm của Bộ Tài chính, của Ủy ban Chứng khoán, của HOSE.

Hiện tại, không còn cách nào khác, nhà đầu tư phải chấp nhận sống chung với hệ thống lỗi, phải chịu mọi rủi ro khi giao dịch muốn bán mà không thể bán, khi muốn mua nhưng lệnh nghẽn và thường xuyên nhận những lời xin lỗi, thông cảm từ các công ty chứng khoán một cách bất khả kháng.

Một thị trường thiếu minh bạch

Câu chuyện TTCK Việt Nam có một năm 2020 đầy khởi sắc, số tài khoản mở mới tăng kỷ lục, thanh khoản tăng vọt. TTCK chứng kiến có những phiên giao dịch tới gần 1 tỷ USD là những tín hiệu tốt khi dòng tiền mạnh mẽ đổ vào chứng khoán. Tỷ lệ nghịch với những kết quả và chỉ số khởi sắc trên, hơn 1 tháng nay thị trường chứng khoán chứng kiến hàng loạt các phiên giao dịch nghẽn lệnh trên sàn HOSE khiến các quyết định mua/bán của nhà đầu tư bị thiệt hại, gây bức xúc.

Thiệt hại của nhà đầu tư cần có nơi chịu trách nhiệm khi người dân tham gia đầu tư chứng khoán hiện đang đóng góp rất nhiều loại thuế cho ngân sách, từ mức thuế 5% khi được nhận cổ tức bằng cổ phiếu, thêm thuế 0,1% khi thực hiện giao dịch bán chịu trên giá trị chứng khoán. Việc nghẽn lệnh đã diễn ra thường xuyên như giọt nước tràn ly khiến tôi và bạn bè tôi, những nhà đầu tư lâu năm đến những nhà đầu tư mới tham gia thị trường mất niềm tin vào sự minh bạch, công bằng của thị trường chứng khoán.

Trước đó, Uỷ ban Chứng khoán Nhà nước thừa nhận “năng lực hệ thống giao dịch sàn HOSE giới hạn về số lượng lệnh, không đáp ứng được nhu cầu tăng đột biến ngoài dự đoán”. Trách nhiệm của người quản lý không tính toán, lường trước được sự tăng đột biến của hệ thống, không có các giải pháp tối ưu, không có kế hoạch dự phòng thì có nên chăng cần xem xét lại năng lực.

Cần có nơi và có người chịu trách nhiệm với thiệt hại của nhà đầu tư

Nhà đầu tư không thể chấp nhận thiệt hại mãi, càng không thể chấp nhận lời giải thích và biện minh của những nhà quản lý khi tình trạng nghẽn lệnh kéo dài và trở thành thường xuyên mà không có bất cứ giải pháp tối ưu nào được đưa ra. Uỷ ban chứng khoán cần đưa ra thời hạn cụ thể khi nào hệ thống ổn định, giao dịch thông suốt.

m.kinhtedothi.vn

m.kinhtedothi.vn

Kinhtedothi - Đó là tâm sự của một nhà đầu tư trong bối cảnh muốn bán không bán được, muốn mua chẳng xong, cứ cao điểm là hệ thống lại “rút phích điện” khiến nhà đầu tư thiệt đơn, thiệt kép thời gian gần đây. Nhà đầu tư cần có nơi (là Ủy ban Chứng khoán, là HOSE và cao hơn là Bộ Tài chính), có người chịu trách nhiệm (là người đứng đầu Ủy ban Chứng khoán, đứng đầu HOSE) cho thực tế nhiều bức xúc này, chứ không phải liên miên những lời xin lỗi.

Cần có nơi và có người chịu trách nhiệm với thiệt hại của nhà đầu tư

Báo Kinh tế và Đô thị trân trọng giới thiệu bài viết của nhà đầu tư lâu năm trên thị trường chứng khoán (TTCK) Nguyễn Bích Ngọc khi hệ thống “bất ổn” dẫn đến nhà đầu tư đang chịu thiệt đơn, thiệt hại kép gần đây.

Cao điểm lại “rút phích điện”

Chưa khi nào TTCK lại liên tục xảy ra nghẽn lệnh cục bộ thường xuyên như thời gian gần đây. Hiện tượng nghẽn lệnh diễn ra từ trước Tết Nguyên đán và sau Tết, ở ngưỡng thanh khoản 14.000 – 17.000 tỷ đồng. Có những thời điểm, hệ thống của các công ty chứng khoán trắng xóa. Nhà đầu tư không thể đặt được lệnh trên bất cứ sàn nào, HNX hay HOSE. Hệ thống “bất ổn” dẫn đến nhà đầu tư đang chịu thiệt hại đơn, thiệt hại kép và bắt buộc phải “sống chung với lỗi” một cách đầy bức xúc. Thuật ngữ “lại rút phích điện” trở thành đề tài nóng trên khắp các diễn đàn chứng khoán và mạng xã hội.

Cụ thể, phiên giao dịch ngày 19/2, tôi và nhiều nhà đầu tư khác lệnh đặt mua từ 13 giờ 02 nhưng tới 14 giờ 48 hệ thống mới chậm chạp báo “hết hạn”- khi chưa hết giờ phiên giao dịch. Các lệnh đặt mua sau 13 giờ 30 hoặc 14 giờ thường xuyên trong 1 tháng nay báo tình trạng “chờ” vì nghẽn, lệnh không đẩy lên sàn được.

Đặc biệt, trước Tết Nguyên đán có những phiên giao dịch xảy ra tình trạng có mã đang trần, tự nhiên có lệnh đẩy ra bán sàn và ngược lại, khiến thị trường lũng loạn như một canh bạc do giá thay đổi bất ngờ, các quyết định khi đặt lệnh mua/bán sau 13 giờ 30 là hệ thống đơ nghẽn không thể đẩy lên sàn, cảm nhận rõ sự thiếu minh bạch và công bằng trên thị trường.

Tình trạng nghẽn lệnh không chỉ trước Tết Nguyên đán, mà sau Tết cũng lặp lại thường xuyên, bất chấp những lời giải thích, biện minh của những nhà quản lý. Những lời biện minh thiếu một giải pháp rõ ràng không làm nguôi ngoai nỗi bức xúc của nhà đầu tư, trái lại càng khiến chúng tôi thêm "bốc hỏa" vì sự thiếu trách nhiệm của Bộ Tài chính, của Ủy ban Chứng khoán, của HOSE.

Hiện tại, không còn cách nào khác, nhà đầu tư phải chấp nhận sống chung với hệ thống lỗi, phải chịu mọi rủi ro khi giao dịch muốn bán mà không thể bán, khi muốn mua nhưng lệnh nghẽn và thường xuyên nhận những lời xin lỗi, thông cảm từ các công ty chứng khoán một cách bất khả kháng.

Một thị trường thiếu minh bạch

Câu chuyện TTCK Việt Nam có một năm 2020 đầy khởi sắc, số tài khoản mở mới tăng kỷ lục, thanh khoản tăng vọt. TTCK chứng kiến có những phiên giao dịch tới gần 1 tỷ USD là những tín hiệu tốt khi dòng tiền mạnh mẽ đổ vào chứng khoán. Tỷ lệ nghịch với những kết quả và chỉ số khởi sắc trên, hơn 1 tháng nay thị trường chứng khoán chứng kiến hàng loạt các phiên giao dịch nghẽn lệnh trên sàn HOSE khiến các quyết định mua/bán của nhà đầu tư bị thiệt hại, gây bức xúc.

Thiệt hại của nhà đầu tư cần có nơi chịu trách nhiệm khi người dân tham gia đầu tư chứng khoán hiện đang đóng góp rất nhiều loại thuế cho ngân sách, từ mức thuế 5% khi được nhận cổ tức bằng cổ phiếu, thêm thuế 0,1% khi thực hiện giao dịch bán chịu trên giá trị chứng khoán. Việc nghẽn lệnh đã diễn ra thường xuyên như giọt nước tràn ly khiến tôi và bạn bè tôi, những nhà đầu tư lâu năm đến những nhà đầu tư mới tham gia thị trường mất niềm tin vào sự minh bạch, công bằng của thị trường chứng khoán.

Trước đó, Uỷ ban Chứng khoán Nhà nước thừa nhận “năng lực hệ thống giao dịch sàn HOSE giới hạn về số lượng lệnh, không đáp ứng được nhu cầu tăng đột biến ngoài dự đoán”. Trách nhiệm của người quản lý không tính toán, lường trước được sự tăng đột biến của hệ thống, không có các giải pháp tối ưu, không có kế hoạch dự phòng thì có nên chăng cần xem xét lại năng lực.

Cần có nơi và có người chịu trách nhiệm với thiệt hại của nhà đầu tư

Nhà đầu tư không thể chấp nhận thiệt hại mãi, càng không thể chấp nhận lời giải thích và biện minh của những nhà quản lý khi tình trạng nghẽn lệnh kéo dài và trở thành thường xuyên mà không có bất cứ giải pháp tối ưu nào được đưa ra. Uỷ ban chứng khoán cần đưa ra thời hạn cụ thể khi nào hệ thống ổn định, giao dịch thông suốt.

Nghẽn lệnh trên “chợ” chứng khoán: Chúng tôi quá “oải” rồi

m.kinhtedothi.vn

Hết tiền rồi bố ơi ... nhà em bây giờ định xin ít khẩu hiệu dán trong nhà.... khi nào đói quá thì lôi ra hô cho nó đỡ đóiChính sách tài khoá hỗ trợ doanh nghiệp và an sinh cho người lao động thì rất hay nhưng rất ít người được nhận? Tinh thần là chính

- Biển số

- OF-163316

- Ngày cấp bằng

- 25/10/12

- Số km

- 36,672

- Động cơ

- 364,535 Mã lực

- Website

- www.gach3ddep.net

Ui thế hả mợ, thế rẻ k mợ e mua ủng hộ mấy conLượng vừa ăn vừa đổ gấp mấy lần ở nhà cụ ơi

Khách hàng em mà giờ gọi bán gà ko ai mua cho

- Biển số

- OF-723782

- Ngày cấp bằng

- 4/4/20

- Số km

- 4,293

- Động cơ

- 325,261 Mã lực

Mấy ngành trực tiếp như du lịch, hàng không .... thôi, chứ các ngành khác vẫn phát triển tốt, làm không hết việc. Cũng cám ơn Chính phủ chống dịch quá tốt

- Biển số

- OF-145206

- Ngày cấp bằng

- 9/6/12

- Số km

- 16,900

- Động cơ

- 505,594 Mã lực

trại nos5.000 con, em mua vài con chả bõ nó phải đi buộcUi thế hả mợ, thế rẻ k mợ e mua ủng hộ mấy con

- Biển số

- OF-163316

- Ngày cấp bằng

- 25/10/12

- Số km

- 36,672

- Động cơ

- 364,535 Mã lực

- Website

- www.gach3ddep.net

Hihi, thật nhỉtrại nos5.000 con, em mua vài con chả bõ nó phải đi buộc

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

[Funland] Để đi với nhau đến cuối đời, đôi khi ta phải chấp nhận cả những sai lầm

[Funland] Để đi với nhau đến cuối đời, đôi khi ta phải chấp nhận cả những sai lầm- Started by TrienChjeu

- Trả lời: 9

-

[Funland] Tình hình diễn biến eo biển Đài Loan Trung Quốc

[Funland] Tình hình diễn biến eo biển Đài Loan Trung Quốc- Started by DurexXL

- Trả lời: 54

-

[Funland] Qui định số người ở trong căn hộ chung cư: Vô bổ và không phù hợp với luật

- Started by ung_sung_tu_tai

- Trả lời: 13

-

-

[Funland] Dẫn độ Y Quynh Bdap - đối tượng cầm đầu vụ khủng bố tại Đắk Lắk

[Funland] Dẫn độ Y Quynh Bdap - đối tượng cầm đầu vụ khủng bố tại Đắk Lắk- Started by ngoc_phuong

- Trả lời: 17

-

[Funland] Linh Đàm city, đỗ xe nơi có biển cấm đỗ, bị xe khác tông nát

[Funland] Linh Đàm city, đỗ xe nơi có biển cấm đỗ, bị xe khác tông nát- Started by Đừng anh_Em sợ

- Trả lời: 36

-

[Luật] nhờ anh em hỗ trợ giải đáp thắc mắc về thuế

[Luật] nhờ anh em hỗ trợ giải đáp thắc mắc về thuế- Started by bigghost00

- Trả lời: 4

-

[Funland] Liệu Camera AI có phải là bước đột phá trong văn hóa giao thông Việt Nam?

[Funland] Liệu Camera AI có phải là bước đột phá trong văn hóa giao thông Việt Nam?- Started by anhsayno

- Trả lời: 39