M đang muốn mua bảo hiểm sức khỏe độc lập cho con 4 tuổi hoặc bảo hiểm sức khỏe cho bố/mẹ kèm con. Cccm thấy nên mua bh nào phù hợp thì cho m xin thông tin. M đánh giá cao cụ mợ nào đưa thông tin và phân tích cụ thể ưu nhược của từng gói ở ngay thớt này luôn để m và nhiều người khác quan tâm có thể tiếp cận thông tin được ngay và luôn. Thấy hợp lý m sẽ chủ động gọi điện lại. Thanks a lot!

Chào cụ, em xin giới thiệu đến cụ 02 giải pháp ưu việt của Manulife.

1. Manulife - Chắp Cánh Tương Lai là một sự lựa chọn tuyệt vời cho con yêu của gia đình cụ.

Tuổi tham gia: thai phụ 18 tuần, hoặc trẻ em từ 1 ngày tuổi đến 17 tuổi

thời hạn hợp đồng: 10-27 năm

Những Quyền Lợi :

- Bảo vệ cả mẹ và Bé từ khi trong lòng mẹ trước những rủi ro của biến chứng thai sản, dị tật bẩm sinh hoặc tử vong.

- Khi con còn bé:

+. Bảo vệ con yêu trước những rủi ro không lường trước như: Bệnh hiểm nghèo hay Thương tật toàn bộ vĩnh viễn tương đương 100% STBH

+. Bảo vệ Cha,mẹ trước những rủi ro: Tử vong hoặc thương tật toàn bộ vĩnh viễn: chi trả 15% STBH mỗi năm đến 1 năm sau khi kết thúc thời hạn đóng phí và MIỄN ĐÓNG PHÍ các năm còn lại. Để dù có bất kỳ điều gì xảy ra, thì kế hoạch cho con yêu không bị ảnh hưởng.

- Khi con trưởng thành:

+. Bảo tức định kỳ.

+. Bảo tức tri ân.

+. Quyền lợi Học vấn: 30% STBH x 5 năm cuối hợp đồng. (=150% STBH)

+. Quyền lợi đăng khoa: phần thưởng dành cho con khi tốt nghiệp thuộc Top 10: 30% STBH (max. 100 triệu)

- Quyền lợi Đáo hạn khi kết thúc hợp đồng (năm con ra trường đại học)

Sau khi đáo hạn, con yêu sẽ được miễn thẩm định để tham gia tiếp 1 giải pháp tài chính khác.

Bên cạnh đó, để tăng tính bảo vệ cho con yêu tối đa:

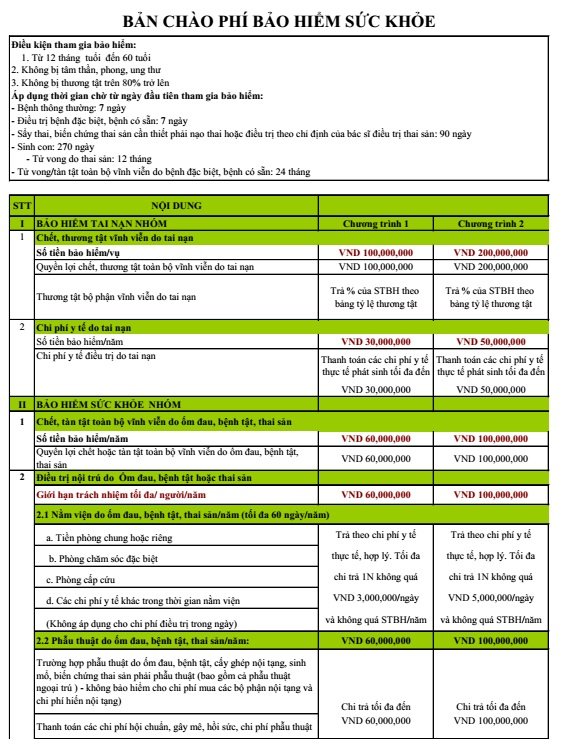

+ Món Quà Sức Khỏe (Healthcare): Hỗ trợ chi phí thực tế khi chăm sóc thai sản, điều trị nội trú, ngoại trú và nha khoa, đặc biệt là chi trả những chi phí rất lớn như điều trị ung thư hay cấy ghép nội tạng. Tùy theo mức quý khách lựa chọn cho con mức Cơ Bản/Nâng cao/Toàn Diện/Ưu việt.

Hệ thống bảo lãnh viện phí tại 178 cơ sở y tế tại Việt Nam và 85 cơ sở y tế ở nước ngoài.

+ Bảo Hiểm trợ cấp Y tế: an tâm điều trị với quyền lợi hỗ trợ chi phí cho mỗi ngày nằm viện.có 6 mức tự do lựa chọn: từ 200.000-3000.000/ngày nằm viện,

Nằm viện tại khoa thường: 100% định mức, khoa chăm sóc đặc biệt: 200% định mức.

Tổng giới hạn: 1000 ngày trong suốt hợp đồng của con yêu.

--------------------------------------------------------------------

2. Manulife - Cuộc Sống Tươi Đẹp ( Sản phẩm này cụ có thể mua cho con và gắn BHSK cho cả bố mẹ và con hoặc tham gia cho bản thân gắn kèm BHSK cho bố mẹ và con)

Tuổi tham gia: 1 tháng tuổi - 65 tuổi

Thời hạn hợp đồng: đến tuổi 99.

Thời gian đóng phí: tùy chọn 12/15/20 năm

Đây là sản phẩm bảo vệ bệnh lý nghiêm trọng dẫn đầu thị trường BHNT Việt Nam về số bệnh cũng như chi trả qua cả 3 giai đoạn Đầu + Giữa + Cuối; nếu giai đoạn cuối xảy ra, hợp đồng không bị chấm dứt hiệu lực.

A.Quyền Lợi Bảo Vệ:

+. Quyền lợi bảo vệ Bệnh Lý Nghiêm Trọng: 134 Bệnh Lý Nghiêm Trọng chi trả qua 3 giai đoạn (35 bệnh giai đoạn đầu + 35 bệnh giai đoạn giữa + 49 bệnh giai đoạn cuối + 15 bệnh lý trẻ em và giới tính: Tổng quyền lợi: 325% STBH.

+. Quyền lợi Tử vong.

+. Quyền lợi trợ cấp mai táng.

B. Quyền lợi Tiết Kiệm:

1.Quyền lợi Tiền Mặt Đặc Biệt: quyền lợi này chi trả khi NĐBH đủ 75 tuổi khi chưa thanh toàn quyền lợi giai đoạn cuối. Hợp đồng vẫn tiếp tục có hiệu lực để bảo vệ trước nguy có tử vong cho đén khi đáo hạn.

2. Quyền lợi đáo hạn: Tổng STBH + Quyền lợi tiền mặt đặc biệt (1) nếu chưa rút + Bảo tức, lãi tích lũy (nếu có)

3. Bảo Tức định kỳ, Bảo tức tri ân: khách hàng có thể nhận bảo tức bất kỳ lúc nào hoặc để lại công ty và hưởng lãi tích lũy.

C. Quyền Lợi Bảo Hiểm Tăng Cường:

1. Món Quà Sức Khỏe (Healthcare): Hỗ trợ chi phí thực tế khi chăm sóc thai sản, điều trị nội trú, ngoại trú và nha khoa, đặc biệt là chi trả những chi phí rất lớn như điều trị ung thư hay cấy ghép nội tạng. Tùy theo mức quý khách lựa chọn cho con mức Cơ Bản/Nâng cao/Toàn Diện/Ưu việt.

Hệ thống bảo lãnh viện phí tại 178 cơ sở y tế tại Việt Nam và 85 cơ sở y tế ở nước ngoài.

2. Bảo Hiểm trợ cấp Y tế: an tâm điều trị với quyền lợi hỗ trợ chi phí cho mỗi ngày nằm viện.có 6 mức tự do lựa chọn: từ 200.000-3000.000/ngày nằm viện

Nằm viện tại khoa thường: 100% định mức, khoa chăm sóc đặc biệt: 200% định mức.

Tổng giới hạn: 1000 ngày đến tuổi 70.

3. Bảo Hiểm Thương Tật Toàn Bộ Vĩnh viễn.

4. Bảo Hiểm tử kỳ.

5. Miễn Nộp Phí dành cho Bên mua bảo hiểm.

Trên đây là tóm tắt 2 giải pháp ưu việt nhất em muốn giới thiệu đến cụ. Tuy nhiên, để chia sẻ rõ hơn, thấu đáo hơn, tận tâm hơn, cụ có thể inbox cho em số điện thoại, em sẽ gọi lại cho cụ để chia sẻ rõ nhất có thể, đảm bảo cụ hiểu đúng, hiểu đủ về giải pháp ưu việt này.

Trân trọng!

)")