Chỉ cần 1 chiêu thôi là thị trường vàng trong nước tắt lịm ngay.

Không cần đến tờ A4.

Không cần đến tờ A4.

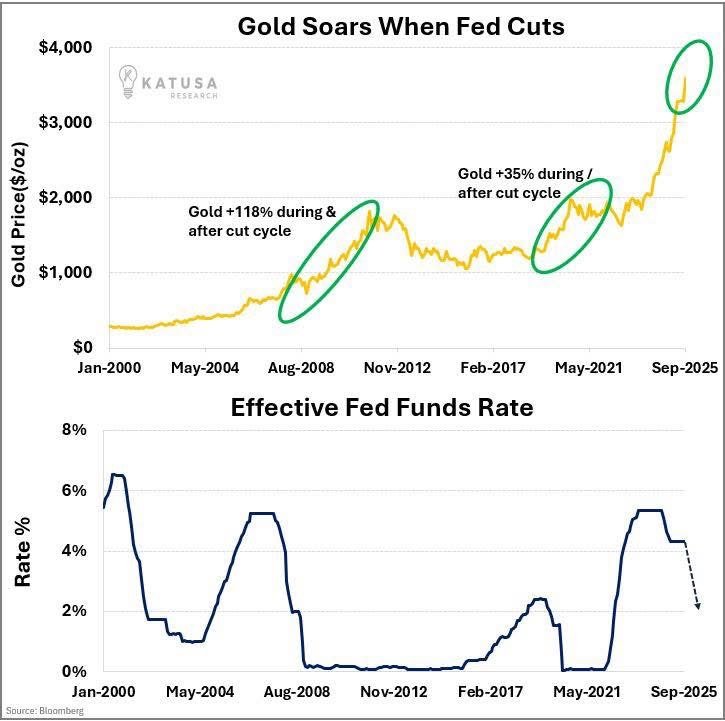

Ls The Fets cao nhất vào giữa năm 2023 là 5.25% - 5.50%. Ls cuối năm nay tầm 350-375Mỹ trong ba năm nay vẫn ở chu kỳ thắt chặt tiền tệ theo nghĩa là FED giảm balance sheet không mua mới trái phiếu chính phủ+giấy nợ nhà đất nữa mà để kệ tư nhân và nước ngoài mua. Lãi xuất qua đêm tăng làm một loạt lãi xuất tăng, các ngân hàng và tư nhân bỏ thêm tiền vào tiết kiệm, bond hơn là rút tất cả đem kinh doanh. Ngay cả khi từ giờ đến cuối năm cắt 3 lần thì mức mới 3.75% vẫn hấp dẫn hơn lãi xuất của nhiều nền kinh tế lớn của thế giới. Việc ngừng cho vay qua mua bonds (quantitative tappering) vẫn tiếp tục, FED không mua nên mấy năm nay nên balance sheet của họ giảm 2.31 triệu tỷ, còn lại chừng 6.6 tr, tức là trong năm tới sẽ về mức trước dịch năm 2019.

trong tình hình thắt chặt như thế mà kinh tế Mỹ vẫn không suy thoái như nhiều cảnh báo trong mấy năm qua, vẫn phát triển. Tỷ lệ nợ/GDP giảm hơn thời Covid. FED thì giảm nợ sẵn sàng cho khủng hoảng khác tầm đại dịch đó.

Giá vàng tăng gần đây là do lo ngại không chắc chắn về chính sách và chiến tranh các kiểu hơn.

Chưa đưa lfat xuống target mờ Bác e giãm QT cắc ls thì kitco

Chưa đưa lfat xuống target mờ Bác e giãm QT cắc ls thì kitco

Dân giờ để ý đến vàng nhiều hơn rồigiảm lại càng xếp hàng đông nhé, có mua vào mắt

thời bây giờ lúc mua được nhiều nhất là lúc đang neo trên đỉnh sóng rồi chỉnh, lúc đó bọn hàng vàng nó chốt lãi mới mua được dễ. mà nó cũng thoáng qua nhanh lắm.

He heChỉ cần 1 chiêu thôi là thị trường vàng trong nước tắt lịm ngay.

Không cần đến tờ A4.

)") )))

)))Cụ đọc vội quá.He he

Giảm sức nóng thì có

Tắt lịm thì em e rằng cụ hơi bi quan đấy

Các cường quốc lớn đang gom vàng mạnh, VN chả là cái gì mà tắt lịm

Cụ đang DCA dưới 100 thì cũng bthuong mờ. Còn đang dưới 90 thì tẹt luônÔm tiền nằm yên, ngủ kĩ à cụ? Xong sang năm thấy tiền bốc hơi một nửa so với vàng thì khổ 🥲

(Em fun chút, chứ bản thân em có trung bình giá khá tốt mà vẫn thấy rát nếu mua thêm tầm này)

Cụ biết 1 mà ko biết 2. QE/QT có phải là cách duy nhất để bơm / hút tiền đâu. Mấy năm rồi bản cân đối kế toán giảm, nhưng tiền bơm qua Reverse Repo nhiều vô kể, thêm cả việc tăng phát hành trái phiếu ngắn hạn cũng là cách bơm tiền là thị trường.Mỹ trong ba năm nay vẫn ở chu kỳ thắt chặt tiền tệ theo nghĩa là FED giảm balance sheet không mua mới trái phiếu chính phủ+giấy nợ nhà đất nữa mà để kệ tư nhân và nước ngoài mua. Lãi xuất qua đêm tăng làm một loạt lãi xuất tăng, các ngân hàng và tư nhân bỏ thêm tiền vào tiết kiệm, bond hơn là rút tất cả đem kinh doanh. Ngay cả khi từ giờ đến cuối năm cắt 3 lần thì mức mới 3.75% vẫn hấp dẫn hơn lãi xuất của nhiều nền kinh tế lớn của thế giới. Việc ngừng cho vay qua mua bonds (quantitative tappering) vẫn tiếp tục, FED không mua nên mấy năm nay nên balance sheet của họ giảm 2.31 triệu tỷ, còn lại chừng 6.6 tr, tức là trong năm tới sẽ về mức trước dịch năm 2019.

trong tình hình thắt chặt như thế mà kinh tế Mỹ vẫn không suy thoái như nhiều cảnh báo trong mấy năm qua, vẫn phát triển. Tỷ lệ nợ/GDP giảm hơn thời Covid. FED thì giảm nợ sẵn sàng cho khủng hoảng khác tầm đại dịch đó.

Giá vàng tăng gần đây là do lo ngại không chắc chắn về chính sách và chiến tranh các kiểu hơn.

Reverse repo giảm mạnh từ đỉnh 2022 về gần như bằng 0 gần đây mà cụCụ biết 1 mà ko biết 2. QE/QT có phải là cách duy nhất để bơm / hút tiền đâu. Mấy năm rồi bản cân đối kế toán giảm, nhưng tiền bơm qua Reverse Repo nhiều vô kể, thêm cả việc tăng phát hành trái phiếu ngắn hạn cũng là cách bơm tiền là thị trường.

Mỹ đang giảm sử dụng Reverse Repo (cụ thể là Overnight Reverse Repurchase Agreement Facility - ON RRP của Cục Dự trữ Liên bang Mỹ - Fed). Theo dữ liệu mới nhất từ Fed (cập nhật đến ngày 5/9/2025), số dư ON RRP đã giảm mạnh từ mức đỉnh hơn 2.5 nghìn tỷ USD vào cuối năm 2022 xuống còn rất thấp, gần mức gần zero. Cụ thể, vào cuối tháng 8/2025, số dư chỉ còn khoảng 32 tỷ USD - mức thấp nhất kể từ mùa xuân 2021, và xu hướng này tiếp tục duy trì ở mức thấp trong đầu tháng 9/2025.

2 sources

Lý do chính là Fed đang thực hiện Quantitative Tightening (QT), cho phép trái phiếu đáo hạn mà không tái đầu tư, dẫn đến giảm thanh khoản dư thừa trong hệ thống tài chính. Tiền từ ON RRP đã chuyển sang các kênh khác như Treasury bills hoặc repo thị trường tư nhân với lợi suất cao hơn. Các quan chức Fed như Lorie Logan (Tổng thống Fed Dallas) cho rằng xu hướng này sẽ tiếp tục đến gần zero, đánh dấu giai đoạn cuối của việc thu hẹp bảng cân đối kế toán.

2 sources

Dữ liệu chi tiết có thể theo dõi qua FRED (Federal Reserve Economic Data) hoặc trang New York Fed, nơi số dư ON RRP được cập nhật hàng ngày.

Mỹ đang tăng phát hành trái phiếu ngắn hạn (chủ yếu là Treasury bills - T-bills, với kỳ hạn dưới 1 năm) để đáp ứng nhu cầu tài trợ thâm hụt ngân sách liên tục, bù đắp cho việc giảm thanh khoản từ Fed và tái xây dựng quỹ dự trữ tiền mặt (TGA - Treasury General Account) sau giai đoạn giới hạn nợ (debt ceiling). Theo dữ liệu từ Bộ Tài chính Mỹ, tỷ lệ T-bills trong tổng nợ công đã tăng từ khoảng 12% vào cuối năm 2014 lên 21% vào tháng 6/2024, và xu hướng này tiếp tục duy trì ở mức cao vào năm 2025 do nhu cầu vay mượn tăng vọt (khoảng 2 nghìn tỷ USD/năm). Cụ thể, sau khi debt ceiling được dỡ bỏ vào đầu năm 2025, Bộ Tài chính đã tăng phát hành T-bills để bổ sung TGA từ mức thấp (khoảng 400-500 tỷ USD) lên mục tiêu 850 tỷ USD, đồng thời tài trợ cho chi tiêu chính phủ mà không làm gián đoạn thị trường trái phiếu dài hạn.Lý do chính:

Xu hướng và rủi ro:

- Tái xây dựng quỹ dự trữ tiền mặt (TGA rebuild): Trong giai đoạn debt ceiling (đầu năm 2025), Bộ Tài chính đã chi tiêu gần hết TGA (giảm từ mức thông thường 850 tỷ USD xuống thấp kỷ lục). Sau khi debt ceiling được tăng hoặc tạm dừng, họ ưu tiên phát hành T-bills để nhanh chóng bổ sung quỹ này, tránh rủi ro thiếu hụt thanh khoản ngắn hạn. Theo báo cáo của U.S. Bank, việc này giúp "tránh nhu cầu lợi suất cao hơn" từ nhà đầu tư bằng cách sử dụng công cụ ngắn hạn có nhu cầu mạnh từ quỹ thị trường tiền tệ (money market funds).

- Tài trợ thâm hụt ngân sách lớn và chi tiêu tăng: Thâm hụt ngân sách Mỹ dự kiến vượt 1 nghìn tỷ USD/năm trong năm 2025, do chi tiêu cao cho quốc phòng, an sinh xã hội, và các chương trình mới (như hỗ trợ biên giới và cắt giảm thuế từ H.R.1). T-bills giúp chính phủ vay nhanh mà không cần dự báo dài hạn, đặc biệt khi lạm phát và lãi suất biến động do chính sách thương mại (tariffs). CBO ước tính nợ công sẽ tăng thêm 2 nghìn tỷ USD trong FY2025, và T-bills chiếm tỷ lệ lớn để "tối ưu hóa chi phí vay mượn ngắn hạn".

- Nhu cầu thị trường mạnh từ nhà đầu tư ngắn hạn: T-bills có nhu cầu cao từ các quỹ tiền tệ, ngân hàng, và nhà đầu tư tổ chức cần tài sản an toàn, thanh khoản cao. Với lãi suất ngắn hạn hấp dẫn (khoảng 4-5% vào năm 2025), chúng ít gây áp lực lên lợi suất dài hạn. Theo Reuters, chính sách của Bộ trưởng Janet Yellen đã tăng tỷ lệ T-bills lên trên mức khuyến nghị (20%), nhưng điều này giúp tránh "rối loạn thị trường" bằng cách không tăng phát hành trái phiếu dài hạn (notes/bonds) đột ngột.

TBAC (Treasury Borrowing Advisory Committee) khuyến nghị giữ tỷ lệ T-bills ở mức 20-21% trong ngắn hạn để cân bằng rủi ro rollover (tái tài trợ).

- Liên kết với Quantitative Tightening (QT) của Fed: Việc Fed giảm bảng cân đối (QT) làm giảm thanh khoản dư thừa, buộc Bộ Tài chính phải tăng T-bills để hấp thụ dòng tiền từ ON RRP (đã giảm gần zero như đã thảo luận trước). Điều này giúp hệ thống tài chính duy trì thanh khoản mà không làm tăng lợi suất dài hạn, vốn nhạy cảm hơn với kỳ vọng lạm phát từ tariffs.

Dữ liệu chi tiết có thể theo dõi qua TreasuryDirect hoặc FRED (Federal Reserve Economic Data). Nếu chính sách thay đổi dưới chính quyền mới, có thể thấy sự chuyển dịch sang trái phiếu dài hạn hơn để khóa lợi suất thấp.

- Tăng so với trước: Phát hành T-bills tăng 38% so với cùng kỳ năm ngoái (tính đến tháng 7/2025), với các kỳ hạn 4-13 tuần chiếm ưu thế. Tổng nợ ngắn hạn dự kiến vượt 8 nghìn tỷ USD trong 12 tháng tới.

- Rủi ro: Tăng T-bills có thể làm biến động lợi suất ngắn hạn nếu Fed cắt giảm lãi suất, và rollover rủi ro cao hơn nếu debt ceiling lặp lại. Tuy nhiên, Bộ Tài chính coi đây là chiến lược "thường xuyên và dự đoán được" để giảm chi phí tổng thể.

Cụ alo ngay cho các bác trên giúp! Gì chứ cháu đang mong để nó lịm đây.Chỉ cần 1 chiêu thôi là thị trường vàng trong nước tắt lịm ngay.

Không cần đến tờ A4.

Em lại ghim lại chờ vàng giảm sau cú hạ ls của fed . Lần trước hớ của em cả 1 mớ rồiem đây, sớm muộn cũng thủng 3k thôi, vấn đề là tgian. Vàng đang tạo biên cân bằng, nó cho tín hiệu chờ 1 cú rơi, e nghĩ là nó đợi cú hạ lãi suất của Fed, chờ những kẻ long vàng vào lệnh khi nghĩ theo tuyến tính Fed giảm ls thì vàng tăng và làm 1 cú tuyệt diệt các Long thủ lịch sử.

m.cafef.vn

m.cafef.vn

Em dự là kể cả vàng quốc tế giảm thì vàng trong nước giảm cực kỳ ít. Tiền bơm ra nhiều thế, lãi suất huy động ở mức thấp lè tè thì dân cứ rút ra mua vàng với mua đô hết thôi. Vàng thì không nhập về thêm, dân trữ vàng chứ không bán vàng ra thì làm sang hàng đủ vàng có mà bán cho người có nhu cầu được. Chưa kể nhu cầu đô cũng cao nữa, đô lên thế thì có nhập vàng cũng phải mua bằng đô.

Cái dòng xanh lá không cóĐấy! Ai thiếu thì đến lấy đủ! Để phần cho các bác sau nhé! Ứa ựa ra là hết xếp hàng ngay ấy mà.

Giữ lãi suất đồng VN ở mức thấp hơn lạm phát thì chỉ thúc đẩy dân rút tiền ra đi mua vàng và ngoại tệ thôi. Sáng nay em đi tập thể dục thì thấy mấy bác già già nói là không cẩn thận thì có khi lại vướng như thời ông Tố Hữu điều hành kinh tế rồi phải đổi tiền.Quá khét, e dự là đô cuối năm sẽ có giá 28, kể cả Fed có giảm ls đi nữa

Thủ tướng: Cần giữ ổn định lãi suất đồng tiền Việt Nam

Liên quan vấn đề tỷ giá, Thủ tướng *************** nhấn mạnh cần giữ ổn định cả lãi suất đồng tiền Việt Nam; tăng xuất khẩu hàng hoá để duy trì thặng dư thương mại; tăng cường xuất khẩu dịch vụ logistics, du lịch.

Truyền thống bao năm nay rồi. Cứ khoen mà đút ông bò sữa. Bịt kín chôn dưới 4 chân giường. Ông bà, bố mẹ cháu toàn thế. Viết tiếp câu chuyện giữ vàng truyền thống cụ nhể.Em copy trên fb

Nhiều người nghe tin thanh tra vàng liền thở phào: “Hết thời vàng rồi”. Nhưng sự thật không đơn giản thế.

Thị trường vàng không vận hành bởi vài biên bản thanh tra. Nó vận hành bởi nỗi lo âm ỉ trong lòng dân về giá trị đồng tiền.

Thanh tra có thể chặn đầu cơ ngắn hạn, có thể làm giá chững lại, khiến tâm lý dè chừng. Nhưng không một cuộc thanh tra nào đủ sức ngăn được dòng vốn trú ẩn tìm đến vàng – nơi an toàn cuối cùng giữa bão tố.

Khi tiền rẻ, nợ chồng chất, bất ổn kéo dài… vàng vẫn đứng đó, như một ngọn hải đăng bất diệt của niềm tin.

Ai cho rằng thanh tra là dấu chấm hết của vàng đã lầm. Nó chỉ là một dấu phẩy trong bản trường ca khủng hoảng tiền tệ mà nhân loại đang viết tiếp.

Nếu bạn tin vàng sẽ còn băng lên 180 triệu, hãy để lại dấu chấm.