Cú thông thái viết thế này:

Khủng hoảng tài chính Thái Lan 1997 - anh em học được gì?

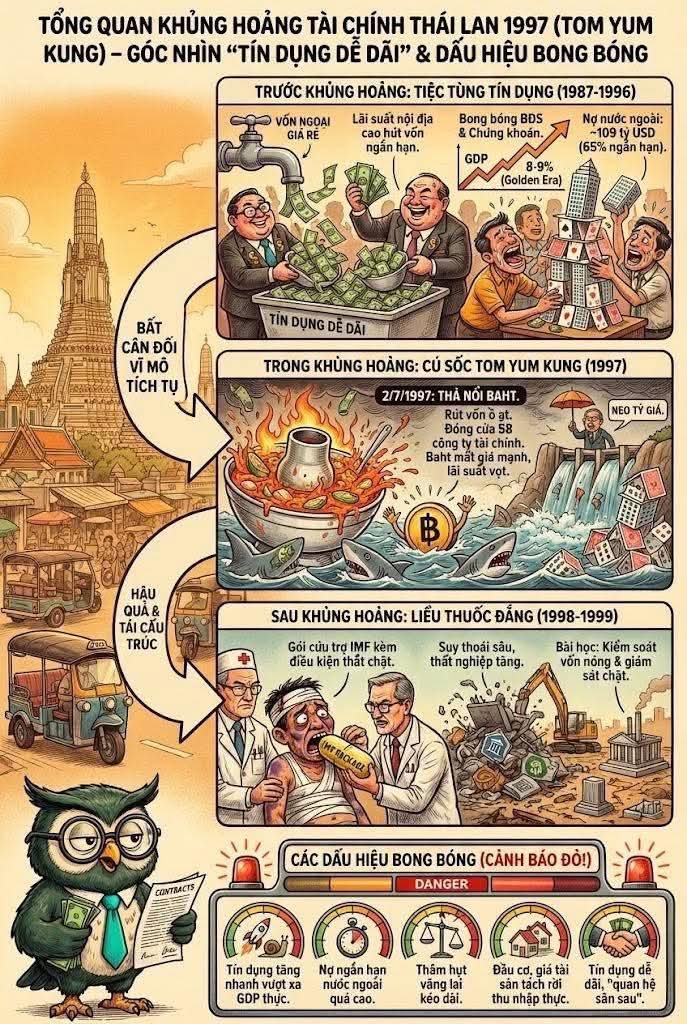

Trước khủng hoảng 1997, Thái Lan sống trong thời kỳ “vàng” suốt 1987–1996. GDP tăng 8–9% mỗi năm. Tiền ngoại đổ vào như thác. Ngân hàng cho vay rất dễ. Ai cũng nghĩ kinh tế Thái “không thể sập”.

Lãi suất trong nước cao hơn quốc tế khoảng 4%, hút dòng tiền USD giá rẻ vào Bangkok. Các công ty tài chính vay ngoại tệ ngắn hạn rồi cho vay dài hạn trong nước. Rủi ro tỷ giá ngày càng lớn mà không ai để ý.

Bong bóng bất động sản phồng lên nhanh. Tín dụng cho BĐS chiếm 25–40% tổng dư nợ ngân hàng. Đất, nhà, văn phòng tăng giá nhiều năm. Người dân và doanh nghiệp đua nhau mua – lướt – flipping, không dựa trên dòng tiền thật.

Nhưng bên trong thì yếu. Tài khoản vãng lai thâm hụt kéo dài. Nợ nước ngoài lên 109,3 tỷ USD năm 1997, 65% là nợ ngắn hạn. Dự trữ ngoại hối chỉ bằng 70% nợ ngắn hạn. Chỉ cần vốn ngoại quay đầu là có thể “toang”.

Cuối 1996, nhiều công ty tài chính mất thanh khoản. Chính phủ buộc phải đóng cửa 18 công ty tài chính và 3 ngân hàng. Giá nhà chững lại, dự án đầy lên mà không bán được. Khủng hoảng bắt đầu lộ mặt.

Ngày 2/7/1997, Ngân hàng Trung ương Thái Lan buộc phải thả nổi baht. Không còn đủ USD để giữ tỷ giá. Baht lao dốc ngay lập tức. Doanh nghiệp vay USD nhưng thu bằng baht bị sốc nặng, nợ phình nhanh chỉ sau một đêm.

Tháng 7–8/1997, nhà đầu tư nước ngoài rút vốn hàng loạt. Lãi suất nội địa tăng mạnh. Chứng khoán rơi hơn 50%. Bất động sản đóng băng. Nợ xấu BĐS tăng lên 52,3% vào năm 1999.

Tổng cộng 58 công ty tài chính bị đóng cửa. Thái Lan phải nhận gói cứu trợ của IMF ngày 14/8/1997. Điều kiện kèm theo là thắt lưng buộc bụng, siết ngân hàng, minh bạch nợ xấu và cho phép nước ngoài thâu tóm ngân hàng yếu.

Giai đoạn 1997–1999, kinh tế Thái rơi vào suy thoái sâu. GDP giảm mạnh. Thất nghiệp tăng. Nhiều tập đoàn lớn phá sản hoặc phải bán rẻ cho nhà đầu tư ngoại. Đây là cú “đặt lại trật tự” sau 10 năm tín dụng dễ dãi.

Bài học lớn: Tín dụng tăng nhanh hơn nhiều so với GDP, tập trung vào một vài ngành nóng, dùng vốn ngắn hạn tài trợ tài sản dài hạn, thâm hụt vãng lai kéo dài, dự trữ yếu – tất cả là công thức tạo bong bóng.

Còn về tâm lý: ai cũng tin giá sẽ luôn tăng, tin Nhà nước sẽ cứu, tin “kỳ tích châu Á” không bao giờ vỡ. Sự tự tin đó chính là mồi lửa cho cuộc khủng hoảng Tom Yum Kung năm 1997.

Tóm lại: Ngày xưa Thái Lan ăn Tom Yum - canh tôm chua cay tài chính vì tín dụng dễ dãi. Giờ mình đọc lại mà thèm, nhưng thèm thì thèm soup thôi, chứ thèm bong bóng thì nguy hiểm lắm.

- Nếu công thức tăng trưởng cứ bơm tín dụng dễ dãi mà giàu bền được thì nhiều nước đã thành nước phát triển từ lâu rồi. Ai cũng giàu

Nguồn: Cú Thông Thái

)")

)") ), tức là còn tầm 3 năm nữa.

), tức là còn tầm 3 năm nữa.