Đúng như cụ nói nó diễn ra như vậy nhưng ở ta ko làm vậy thì lấy gì làm động nực tăng chưởng?Đây cụ nhé! Cụ có nhận nợ thì cứ tự nhiên nhé!

Chứ cháu thấy bắt đầu các a bigboys chơi lớn rồi! Cùng với đó là a nhạc trưởng 9 cầm cây đũa chỉ đạo là cháu rét.

Trích từ chuyên gia kte

Những năm 2007-2010, không rõ học được ở đâu mà một số nhà hoạch định và thực thi chính sách, và thậm chí là cả chuyên gia kinh tế, cho rằng nếu lạm phát thấp hơn tăng trưởng GDP là sự thành công. Các chính sách vĩ mô thời đó cũng có vẻ theo đuổi mục tiêu này. Bơm thật mạnh để sao cho đạt tăng trưởng cao, bất chấp chấp rủi ro lạm phát và tỷ giá. Kết quả thế nào thì thực tế đã chỉ ra, giá cả sinh hoạt sau đợt đó tăng 2-3 lần, chứ không phài vài chục phần trăm như CPI công bố.

Những năm gần đây chính sách kinh tế vĩ mô lại có một mục tiêu lạ kì khác đó là tăng trưởng tín dụng. Thay vì coi nó là công cụ, là mục tiêu trung gian, thì người ta lại xếp tăng trưởng tín dụng ngang với các mục tiêu cuối cùng như lạm phát, tỷ giá, hay tăng trưởng GDP. Một số chuyên gia còn xui rằng muốn tăng trưởng từng này…, thì tăng trưởng tín dụng phải từng này…, cứ thế mà làm. Chính phủ gần đây còn doạ thanh tra những ngân hàng nào “tự huỷ” bằng cách huy động mà không cho vay, hay huy động nhiều mà cho vay ít. Doạ thế khác nào ép các ngân hàng phải cho vay mà xem nhẹ các chuẩn mực an toàn tài chính.

Cách thúc đẩy tín dụng dễ nhất là đẩy giá bất động sản. Nếu giá một căn hộ là 5 tỷ thì ngân hàng có thể cho 3,5 tỷ (70%), nhưng nếu giá căn hộ đó được đẩy lên 10 tỷ thì ngân hàng có thể cho vay 7 tỷ đồng. Tăng trưởng tín dụng từ đó mà ra.

Gần đây các ngân hàng rất tích cực phối hợp với các công ty phát triển bất động sản để ủn giá bds lên cao. Chiêu thức miễn lãi và không phải trả gốc trong 2-3 năm đầu khi vay mua nhà là nhằm mục đích này.

Kinh tế học dạy rằng “không có bữa trưa nào là miễn phí.” Tiền lãi không phải trả đó đã được đẩy vào giá nhà. Đây là một mũi tên trúng hai mục đich: ngân hàng thì cho vay được nhiều hơn nhờ bất động sản được định giá cao, qua đó đạt mục tiêu tăng trưởng tín dụng; các công ty bất động sản thì dụ được giới đầu cơ vì không họ không phải chịu sức ép trả lãi trong 2-3 năm đầu và tỷ lệ đòn bẩy hấp dẫn. Trong thời gian 2-3 năm đó, nếu giá nhà tăng 10% thì họ sẽ lãi 33,3% trên số vốn nộp vào, nếu giá nhà tăng 30% thì lãi sẽ là gấp đôi. Cả xã hội quay cuồng với bất động sản là vỉ thế.

Bà con lao động gom góp những đồng tiền tiết kiệm ít ỏi gửi vào ngân hàng, ngân hàng dùng tiền đó cho vay và đẩy giá bds lên cao (giá hàng hoá khác cùng theo đó mà tăng cùng), bà con lại quay về cái máng lợn rách.

Trong mô hinh tăng trưởng dựa vào tín dụng này, người làm công ăn lương sẽ ngày càng bị bỏ lại phía sau.

[Funland] VNĐ tiền bị mất giá quá

- Thread starter cnvui2106

- Ngày gửi

- Biển số

- OF-197291

- Ngày cấp bằng

- 4/6/13

- Số km

- 2,767

- Động cơ

- 346,780 Mã lực

Hài vãi với ô Thái! Ko có chị Pink thì a Thái sao biết đc tại sao các cụ nhể. Cái thớt này các cụ đều biết cả. Hẹ hẹ.

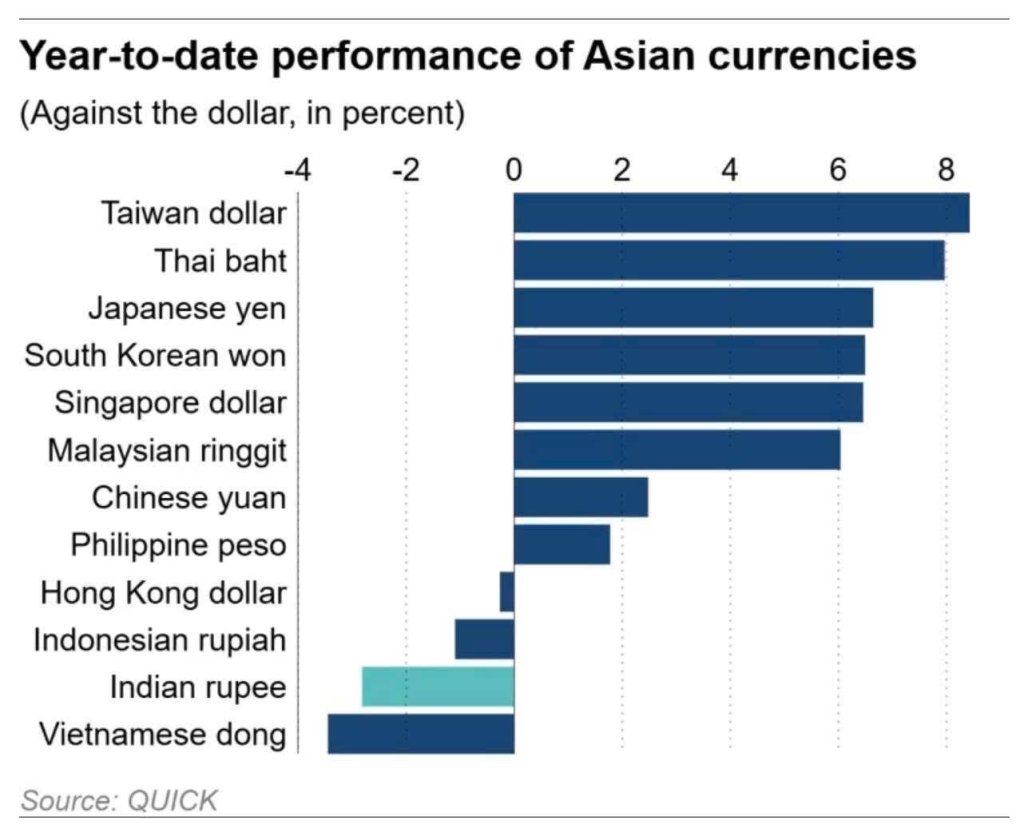

vietstock.vn

vietstock.vn

Cơn đau đầu của Thái Lan: Đồng Baht tăng gần 8% làm giảm sức cạnh tranh với Việt Nam | Vietstock

Đồng Baht Thái Lan đang ở mức cao nhất trong nhiều năm so với các đồng tiền chính, đe dọa nghiêm trọng đến khả năng cạnh tranh của quốc gia này trong lĩnh vực đầu tư nước ngoài, xuất khẩu và du lịch. Tình hình này đặt áp lực lớn lên tân Thủ tướng Anutin Charnvirakul và Thống đốc NHTW sắp nhậm...

vietstock.vn

- Biển số

- OF-795404

- Ngày cấp bằng

- 1/11/21

- Số km

- 16,328

- Động cơ

- 360,548 Mã lực

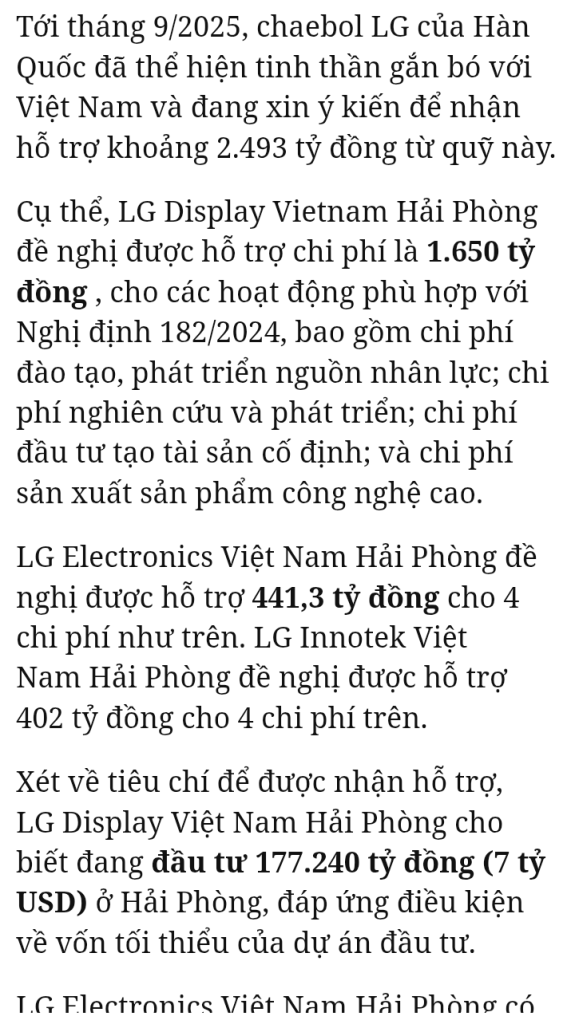

chú này định chạy sang Indo nhưng nghĩ lại tỉ giá VN thật tuyệt vời nên muốn ở lại!LG đang đề nghị VN "hỗ trợ" gần 2500 tỷ đồng. Chắc thời điểm này ta phải xuống nước chấp nhận thôi.

- Biển số

- OF-802854

- Ngày cấp bằng

- 18/1/22

- Số km

- 840

- Động cơ

- 42,626 Mã lực

- Tuổi

- 43

- Nơi ở

- Đền lừ, hoàng mai

Phân hóa giầu nghèo lớn.....bất mãn xh cao.....Đây cụ nhé! Cụ có nhận nợ thì cứ tự nhiên nhé!

Chứ cháu thấy bắt đầu các a bigboys chơi lớn rồi! Cùng với đó là a nhạc trưởng 9 cầm cây đũa chỉ đạo là cháu rét.

Trích từ chuyên gia kte

Những năm 2007-2010, không rõ học được ở đâu mà một số nhà hoạch định và thực thi chính sách, và thậm chí là cả chuyên gia kinh tế, cho rằng nếu lạm phát thấp hơn tăng trưởng GDP là sự thành công. Các chính sách vĩ mô thời đó cũng có vẻ theo đuổi mục tiêu này. Bơm thật mạnh để sao cho đạt tăng trưởng cao, bất chấp chấp rủi ro lạm phát và tỷ giá. Kết quả thế nào thì thực tế đã chỉ ra, giá cả sinh hoạt sau đợt đó tăng 2-3 lần, chứ không phài vài chục phần trăm như CPI công bố.

Những năm gần đây chính sách kinh tế vĩ mô lại có một mục tiêu lạ kì khác đó là tăng trưởng tín dụng. Thay vì coi nó là công cụ, là mục tiêu trung gian, thì người ta lại xếp tăng trưởng tín dụng ngang với các mục tiêu cuối cùng như lạm phát, tỷ giá, hay tăng trưởng GDP. Một số chuyên gia còn xui rằng muốn tăng trưởng từng này…, thì tăng trưởng tín dụng phải từng này…, cứ thế mà làm. Chính phủ gần đây còn doạ thanh tra những ngân hàng nào “tự huỷ” bằng cách huy động mà không cho vay, hay huy động nhiều mà cho vay ít

Cách thúc đẩy tín dụng dễ nhất là đẩy giá bất động sản. Nếu giá một căn hộ là 5 tỷ thì ngân hàng có thể cho 3,5 tỷ (70%), nhưng nếu giá căn hộ đó được đẩy lên 10 tỷ thì ngân hàng có thể cho vay 7 tỷ đồng. Tăng trưởng tín dụng từ đó mà ra.

Gần đây các ngân hàng rất tích cực phối hợp với các công ty phát triển bất động sản để ủn giá bds lên cao. Chiêu thức miễn lãi và không phải trả gốc trong 2-3 năm đầu khi vay mua nhà là nhằm mục đích này.

Kinh tế học dạy rằng “không có bữa trưa nào là miễn phí.” Tiền lãi không phải trả đó đã được đẩy vào giá nhà. Đây là một mũi tên trúng hai mục đich: ngân hàng thì cho vay được nhiều hơn nhờ bất động sản được định giá cao, qua đó đạt mục tiêu tăng trưởng tín dụng; các công ty bất động sản thì dụ được giới đầu cơ vì không họ không phải chịu sức ép trả lãi trong 2-3 năm đầu và tỷ lệ đòn bẩy hấp dẫn. Trong thời gian 2-3 năm đó, nếu giá nhà tăng 10% thì họ sẽ lãi 33,3% trên số vốn nộp vào, nếu giá nhà tăng 30% thì lãi sẽ là gấp đôi. Cả xã hội quay cuồng với bất động sản là vỉ thế.

Bà con lao động gom góp những đồng tiền tiết kiệm ít ỏi gửi vào ngân hàng, ngân hàng dùng tiền đó cho vay và đẩy giá bds lên cao (giá hàng hoá khác cùng theo đó mà tăng cùng), bà con lại quay về cái máng lợn rách.

Trong mô hinh tăng trưởng dựa vào tín dụng này, người làm công ăn lương sẽ ngày càng bị bỏ lại phía sau.

- Biển số

- OF-821564

- Ngày cấp bằng

- 26/10/22

- Số km

- 2,107

- Động cơ

- 65,189 Mã lực

Năm 2021 có 120 tỷ, vài năm tụt mất giờ còn khoảng 80. SK lại mới chuột rút, fii bán ròng.chú này định chạy sang Indo nhưng nghĩ lại tỉ giá VN thật tuyệt vời nên muốn ở lại!

Chú này rất biết chọn thời điểm để đưa ra lời đề nghị khó có thể từ chối.

Bác làm em nhớ lại bài phát biểu năm nào phát trên TV:Tưởng bác đã có câu trả lời, có đáp án cũng như cách giải rồi mới lên làm lãnh đạo.

Chứ bác vẫn tù mù như chúng em thì … cần gì bác.

“Trồng cây giề”

“Nuôi con giề”

(đến đây em giỏng cả tai lên nghe)…

“Cái đó bà con phải tính”.

- Biển số

- OF-197291

- Ngày cấp bằng

- 4/6/13

- Số km

- 2,767

- Động cơ

- 346,780 Mã lực

Cái này thì do chính sách thu hút đầu tư của mình! Và họ cũng nghiên cứu đầu tư cũng như đáp ứng các tiêu chí mình đưa ra. Và họ yêu cầu cũng chính đáng thôi.Năm 2021 có 120 tỷ, vài năm tụt mất giờ còn khoảng 80. SK lại mới chuột rút, fii bán ròng.

Chú này rất biết chọn thời điểm để đưa ra lời đề nghị khó có thể từ chối.

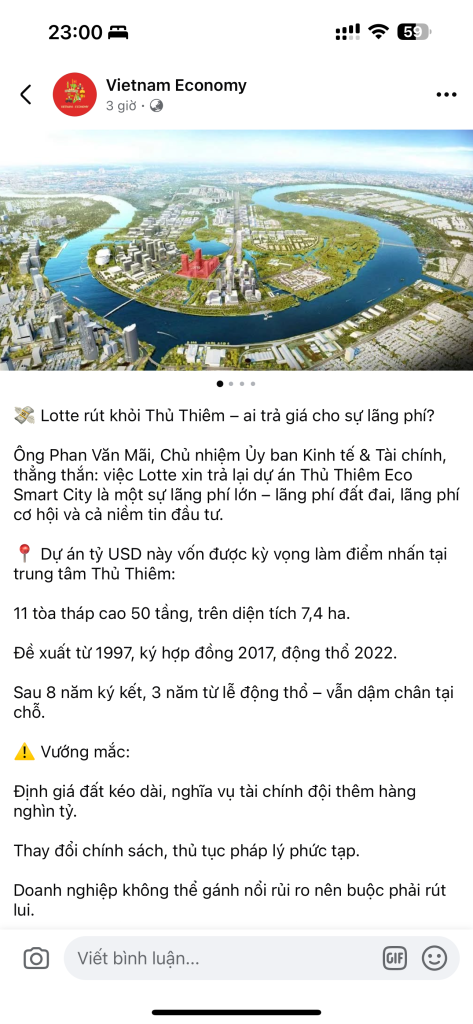

Còn trường hợp Lotte cũng rút khỏi Thủ Thiêm! Thì cũng là do mình cả! Tuy nhiên Lotte rút thì Vin, Sun, hay THM cũng lại cười mở cờ trong bụng thôi! Lại có đòn bẩy đàm giá, ưu đãi này nọ.

Diễn biến khác thì một thông tin nhằm chặn đà giảm của ttck mấy hôm nay! Thật giả hay thổi phồng thì chắc có nhiều phần qua lều báo!

- Biển số

- OF-859872

- Ngày cấp bằng

- 24/5/24

- Số km

- 517

- Động cơ

- 14,239 Mã lực

- Tuổi

- 34

Mình xây cầu xây đường xây chung cư dc mà cũ Nay bơm tiền mà ko xây chưa, cháu ngóng cái cầu với vành đai 4 mãiĐúng như cụ nói nó diễn ra như vậy nhưng ở ta ko làm vậy thì lấy gì làm động nực tăng chưởng?

)")

- Biển số

- OF-795404

- Ngày cấp bằng

- 1/11/21

- Số km

- 16,328

- Động cơ

- 360,548 Mã lực

Có mấy ông bảo không có nhu cầu nhà ở XH bị bác nạt

Em nhặt được bài này trên mạng ạ:

Những năm 2007-2010, không rõ học được ở đâu mà một số nhà hoạch định và thực thi chính sách, và thậm chí là cả chuyên gia kinh tế, cho rằng nếu lạm phát thấp hơn tăng trưởng GDP là sự thành công. Các chính sách vĩ mô thời đó cũng có vẻ theo đuổi mục tiêu này. Bơm thật mạnh để sao cho đạt tăng trưởng cao, bất chấp chấp rủi ro lạm phát và tỷ giá. Kết quả thế nào thì thực tế đã chỉ ra, giá cả sinh hoạt sau đợt đó tăng 2-3 lần, chứ không phài vài chục phần trăm như CPI công bố. Những năm gần đây chính sách kinh tế vĩ mô lại có một mục tiêu lạ kì khác đó là tăng trưởng tín dụng. Thay vì coi nó là công cụ, là mục tiêu trung gian, thì người ta lại xếp tăng trưởng tín dụng ngang với các mục tiêu cuối cùng như lạm phát, tỷ giá, hay tăng trưởng GDP. Một số chuyên gia còn xui rằng muốn tăng trưởng từng này…, thì tăng trưởng tín dụng phải từng này…, cứ thế mà làm. Chính phủ gần đây còn doạ thanh tra những ngân hàng nào “tự huỷ” bằng cách huy động mà không cho vay, hay huy động nhiều mà cho vay ít

. Doạ thế khác nào ép các ngân hàng phải cho vay mà xem nhẹ các chuẩn mực an toàn tài chính. Cách thúc đẩy tín dụng dễ nhất là đẩy giá bất động sản. Nếu giá một căn hộ là 5 tỷ thì ngân hàng có thể cho vay 3,5 tỷ (70%), nhưng nếu giá căn hộ đó được đẩy lên 10 tỷ, thì ngân hàng có thể cho vay 7 tỷ đồng. Tăng trưởng tín dụng từ đó mà ra. Gần đây các ngân hàng rất tích cực phối hợp với các công ty phát triển bất động sản để ủn giá bds lên cao. Chiêu thức miễn lãi và không phải trả gốc trong 2-3 năm đầu khi vay mua nhà là nhằm mục đích này.

. Doạ thế khác nào ép các ngân hàng phải cho vay mà xem nhẹ các chuẩn mực an toàn tài chính. Cách thúc đẩy tín dụng dễ nhất là đẩy giá bất động sản. Nếu giá một căn hộ là 5 tỷ thì ngân hàng có thể cho vay 3,5 tỷ (70%), nhưng nếu giá căn hộ đó được đẩy lên 10 tỷ, thì ngân hàng có thể cho vay 7 tỷ đồng. Tăng trưởng tín dụng từ đó mà ra. Gần đây các ngân hàng rất tích cực phối hợp với các công ty phát triển bất động sản để ủn giá bds lên cao. Chiêu thức miễn lãi và không phải trả gốc trong 2-3 năm đầu khi vay mua nhà là nhằm mục đích này.

Kinh tế học dạy rằng “không có bữa trưa nào là miễn phí.” Tiền lãi không phải trả đó đã được đẩy vào giá nhà. Đây là một mũi tên trúng hai mục đich: ngân hàng thì cho vay được nhiều hơn nhờ bất động sản được định giá cao, qua đó đạt mục tiêu tăng trưởng tín dụng; các công ty bất động sản thì dụ được giới đầu cơ vì họ không phải chịu sức ép trả lãi trong 2-3 năm đầu và tỷ lệ đòn bẩy hấp dẫn. Trong thời gian 2-3 năm đó, nếu giá nhà tăng 10% thì họ sẽ lãi 33,3% trên số vốn nộp vào, nếu giá nhà tăng 30% thì lãi sẽ là gấp đôi. Cả xã hội quay cuồng với bất động sản là vỉ thế.

Bà con lao động gom góp những đồng tiền tiết kiệm ít ỏi gửi vào ngân hàng, ngân hàng dùng tiền đó cho vay và đẩy giá bds lên cao (giá hàng hoá khác cũng theo đó mà tăng cùng), bà con lại quay về cái máng lợn rách. Trong mô hinh tăng trưởng dựa vào tín dụng này, người làm công ăn lương lương sẽ ngày càng bị bỏ lại phía sau.

Những năm 2007-2010, không rõ học được ở đâu mà một số nhà hoạch định và thực thi chính sách, và thậm chí là cả chuyên gia kinh tế, cho rằng nếu lạm phát thấp hơn tăng trưởng GDP là sự thành công. Các chính sách vĩ mô thời đó cũng có vẻ theo đuổi mục tiêu này. Bơm thật mạnh để sao cho đạt tăng trưởng cao, bất chấp chấp rủi ro lạm phát và tỷ giá. Kết quả thế nào thì thực tế đã chỉ ra, giá cả sinh hoạt sau đợt đó tăng 2-3 lần, chứ không phài vài chục phần trăm như CPI công bố. Những năm gần đây chính sách kinh tế vĩ mô lại có một mục tiêu lạ kì khác đó là tăng trưởng tín dụng. Thay vì coi nó là công cụ, là mục tiêu trung gian, thì người ta lại xếp tăng trưởng tín dụng ngang với các mục tiêu cuối cùng như lạm phát, tỷ giá, hay tăng trưởng GDP. Một số chuyên gia còn xui rằng muốn tăng trưởng từng này…, thì tăng trưởng tín dụng phải từng này…, cứ thế mà làm. Chính phủ gần đây còn doạ thanh tra những ngân hàng nào “tự huỷ” bằng cách huy động mà không cho vay, hay huy động nhiều mà cho vay ít

Kinh tế học dạy rằng “không có bữa trưa nào là miễn phí.” Tiền lãi không phải trả đó đã được đẩy vào giá nhà. Đây là một mũi tên trúng hai mục đich: ngân hàng thì cho vay được nhiều hơn nhờ bất động sản được định giá cao, qua đó đạt mục tiêu tăng trưởng tín dụng; các công ty bất động sản thì dụ được giới đầu cơ vì họ không phải chịu sức ép trả lãi trong 2-3 năm đầu và tỷ lệ đòn bẩy hấp dẫn. Trong thời gian 2-3 năm đó, nếu giá nhà tăng 10% thì họ sẽ lãi 33,3% trên số vốn nộp vào, nếu giá nhà tăng 30% thì lãi sẽ là gấp đôi. Cả xã hội quay cuồng với bất động sản là vỉ thế.

Bà con lao động gom góp những đồng tiền tiết kiệm ít ỏi gửi vào ngân hàng, ngân hàng dùng tiền đó cho vay và đẩy giá bds lên cao (giá hàng hoá khác cũng theo đó mà tăng cùng), bà con lại quay về cái máng lợn rách. Trong mô hinh tăng trưởng dựa vào tín dụng này, người làm công ăn lương lương sẽ ngày càng bị bỏ lại phía sau.

- Biển số

- OF-868186

- Ngày cấp bằng

- 18/9/24

- Số km

- 7,222

- Động cơ

- 65,841 Mã lực

Đúng ra cụ nào nói "không có nhu cầu NOXH" cụ Thủ nên đuổi việc ngay giữa cuộc họp luôn. Cán bộ mà trên cung trăng thế thì chết dânCó mấy ông bảo không có nhu cầu nhà ở XH bị bác nạt

bài này hôm qua được lan truyền trong nhiều topic của otofun, đọc xong đúng là tâm tư thật cụ ạ, giá cả sinh hoạt xung quanh tăng như tên bắn, nhìn xung quanh ai cũng thấy bất an với tương lai sắp tớiEm nhặt được bài này trên mạng ạ:

Những năm 2007-2010, không rõ học được ở đâu mà một số nhà hoạch định và thực thi chính sách, và thậm chí là cả chuyên gia kinh tế, cho rằng nếu lạm phát thấp hơn tăng trưởng GDP là sự thành công. Các chính sách vĩ mô thời đó cũng có vẻ theo đuổi mục tiêu này. Bơm thật mạnh để sao cho đạt tăng trưởng cao, bất chấp chấp rủi ro lạm phát và tỷ giá. Kết quả thế nào thì thực tế đã chỉ ra, giá cả sinh hoạt sau đợt đó tăng 2-3 lần, chứ không phài vài chục phần trăm như CPI công bố. Những năm gần đây chính sách kinh tế vĩ mô lại có một mục tiêu lạ kì khác đó là tăng trưởng tín dụng. Thay vì coi nó là công cụ, là mục tiêu trung gian, thì người ta lại xếp tăng trưởng tín dụng ngang với các mục tiêu cuối cùng như lạm phát, tỷ giá, hay tăng trưởng GDP. Một số chuyên gia còn xui rằng muốn tăng trưởng từng này…, thì tăng trưởng tín dụng phải từng này…, cứ thế mà làm. Chính phủ gần đây còn doạ thanh tra những ngân hàng nào “tự huỷ” bằng cách huy động mà không cho vay, hay huy động nhiều mà cho vay ít. Doạ thế khác nào ép các ngân hàng phải cho vay mà xem nhẹ các chuẩn mực an toàn tài chính. Cách thúc đẩy tín dụng dễ nhất là đẩy giá bất động sản. Nếu giá một căn hộ là 5 tỷ thì ngân hàng có thể cho vay 3,5 tỷ (70%), nhưng nếu giá căn hộ đó được đẩy lên 10 tỷ, thì ngân hàng có thể cho vay 7 tỷ đồng. Tăng trưởng tín dụng từ đó mà ra. Gần đây các ngân hàng rất tích cực phối hợp với các công ty phát triển bất động sản để ủn giá bds lên cao. Chiêu thức miễn lãi và không phải trả gốc trong 2-3 năm đầu khi vay mua nhà là nhằm mục đích này.

Kinh tế học dạy rằng “không có bữa trưa nào là miễn phí.” Tiền lãi không phải trả đó đã được đẩy vào giá nhà. Đây là một mũi tên trúng hai mục đich: ngân hàng thì cho vay được nhiều hơn nhờ bất động sản được định giá cao, qua đó đạt mục tiêu tăng trưởng tín dụng; các công ty bất động sản thì dụ được giới đầu cơ vì họ không phải chịu sức ép trả lãi trong 2-3 năm đầu và tỷ lệ đòn bẩy hấp dẫn. Trong thời gian 2-3 năm đó, nếu giá nhà tăng 10% thì họ sẽ lãi 33,3% trên số vốn nộp vào, nếu giá nhà tăng 30% thì lãi sẽ là gấp đôi. Cả xã hội quay cuồng với bất động sản là vỉ thế.

Bà con lao động gom góp những đồng tiền tiết kiệm ít ỏi gửi vào ngân hàng, ngân hàng dùng tiền đó cho vay và đẩy giá bds lên cao (giá hàng hoá khác cũng theo đó mà tăng cùng), bà con lại quay về cái máng lợn rách. Trong mô hinh tăng trưởng dựa vào tín dụng này, người làm công ăn lương lương sẽ ngày càng bị bỏ lại phía sau.

- Biển số

- OF-745052

- Ngày cấp bằng

- 3/10/20

- Số km

- 2,455

- Động cơ

- 112,765 Mã lực

Cụ Thủ hỏi thế này thì ai giả lời đượcCó mấy ông bảo không có nhu cầu nhà ở XH bị bác nạt

)") .

.Giá cao thế mà hàng ra đến đâu bán hết đến đó.

Hôm qua em được 1 sale mời mua chung cư tận trên Phú Cát - Hòa Lạc. Đến 2027 nhận nhà. Cách TT Hội Nghị QG tận gần 30km mà giá cũng 50 triệu/m2. Căn 80 m2 là cũng 4 tỷ. Đắt thật sự. Sale hót hay lắm. Nào là đầu tư, chờ tuyến Metro số 5, 12 thì giá tăng cao..rồi cho chuyên gia thuê...

- Biển số

- OF-795404

- Ngày cấp bằng

- 1/11/21

- Số km

- 16,328

- Động cơ

- 360,548 Mã lực

Em cũng thấy bất an vì chưa mua két sắt bỏ tiền!bài này hôm qua được lan truyền trong nhiều topic của otofun, đọc xong đúng là tâm tư thật cụ ạ, giá cả sinh hoạt xung quanh tăng như tên bắn, nhìn xung quanh ai cũng thấy bất an với tương lai sắp tới

")

em bất an vì chưa tìm được tiền bỏ vào két cụ ạEm cũng thấy bất an vì chưa mua két sắt bỏ tiền!

- Biển số

- OF-795404

- Ngày cấp bằng

- 1/11/21

- Số km

- 16,328

- Động cơ

- 360,548 Mã lực

Nếu ra bao nhiêu bán bấy nhiêu mà giá vẫn cao thì tức là sx nhà chậm quá, phải tăng lên gấp 3 lần. Đất chưa xây nhà thì đầy...Cụ Thủ hỏi thế này thì ai giả lời được

Giá cao thế mà hàng ra đến đâu bán hết đến đó.

Hôm qua em được 1 sale mời mua chung cư tận trên Phú Cát - Hòa Lạc. Đến 2027 nhận nhà. Cách TT Hội Nghị QG tận gần 30km mà giá cũng 50 triệu/m2. Căn 80 m2 là cũng 4 tỷ. Đắt thật sự. Sale hót hay lắm. Nào là đầu tư, chờ tuyến Metro số 5, 12 thì giá tăng cao..rồi cho chuyên gia thuê...

Chỉnh sửa cuối:

- Biển số

- OF-18178

- Ngày cấp bằng

- 3/7/08

- Số km

- 2,653

- Động cơ

- 581,011 Mã lực

Hôm trc thấy mấy e sale còn chào đầu tư 486 Ngọc Hồi, đất văn điển mà còn 79tr. Ôimeoi.Cụ Thủ hỏi thế này thì ai giả lời được

Giá cao thế mà hàng ra đến đâu bán hết đến đó.

Hôm qua em được 1 sale mời mua chung cư tận trên Phú Cát - Hòa Lạc. Đến 2027 nhận nhà. Cách TT Hội Nghị QG tận gần 30km mà giá cũng 50 triệu/m2. Căn 80 m2 là cũng 4 tỷ. Đắt thật sự. Sale hót hay lắm. Nào là đầu tư, chờ tuyến Metro số 5, 12 thì giá tăng cao..rồi cho chuyên gia thuê...

Đúng là .."Ai cũng hiểu chỉ một người không (chịu) hiểu..". Cau này chắc gần bằng câu XHCN thì lấy đâu lạm phátCụ Thủ hỏi thế này thì ai giả lời được

Giá cao thế mà hàng ra đến đâu bán hết đến đó.

- Biển số

- OF-126198

- Ngày cấp bằng

- 1/1/12

- Số km

- 4,479

- Động cơ

- 1,100,644 Mã lực

Xem TV iem củng rơm rớm nước mắt, nghỉ rằng dồi xẻ mua được nhà, đất giá rẻ ......Bác làm em nhớ lại bài phát biểu năm nào phát trên TV:

“Trồng cây giề”

“Nuôi con giề”

(đến đây em giỏng cả tai lên nghe)…

“Cái đó bà con phải tính”.

- Biển số

- OF-870623

- Ngày cấp bằng

- 31/10/24

- Số km

- 187

- Động cơ

- 3,722 Mã lực

- Tuổi

- 32

Lại chiêu bài "dân nghèo có nhà", giống như dân cầy có ruộng khi xưa thôiPhân hóa giầu nghèo lớn.....bất mãn xh cao.....

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

[Funland] Hẹn em ngày Nhật thực - Bộ phim khiến khán giả có thiện cảm hơn với Công Giáo

[Funland] Hẹn em ngày Nhật thực - Bộ phim khiến khán giả có thiện cảm hơn với Công Giáo- Started by haiyen1012

- Trả lời: 3

-

-

-

-

[Funland] Có cần thiết triển khai cấm trẻ em dưới 16 tuổi sử dụng mạng xã hội?

[Funland] Có cần thiết triển khai cấm trẻ em dưới 16 tuổi sử dụng mạng xã hội?- Started by Boyngoan

- Trả lời: 18

-

[Funland] Nạp tiền Vinaphone cho thuê bao trả trước

[Funland] Nạp tiền Vinaphone cho thuê bao trả trước- Started by conco1978

- Trả lời: 6

-

[Funland] Rửa xe máy giá 40k ở KĐT TPGL là đắt hay rẻ?

- Started by BivaMin

- Trả lời: 50

-

-

[Funland] Làm gì nếu thi đại học chỉ được khoảng 20 điểm?

- Started by huyente

- Trả lời: 91