- Biển số

- OF-817712

- Ngày cấp bằng

- 18/8/22

- Số km

- 1,212

- Động cơ

- 18,815 Mã lực

Cụ này đi khoá bao nhiêu đấyNói thật là tiếp xúc với đủ thành phần trong xã hội chỉ thấy trên này các cụ bất mãn chứ còn ngoài đời chả thấy ai bất mãn cả

Cụ này đi khoá bao nhiêu đấyNói thật là tiếp xúc với đủ thành phần trong xã hội chỉ thấy trên này các cụ bất mãn chứ còn ngoài đời chả thấy ai bất mãn cả

Cách đây chỉ 1 năm thu nhập 70-80tr/gia đình 4 ng ở HN là dư dả nhưng đến thời điểm hiện tại thì mọi thứ đi xa quá.Ý em là ngược lại ạ. Người thu nhập thế, có 2 con thì mua cái nhà để ở thì mua vừa phải thôi. Có điều kiện thì sau đổi căn to đẹp hoặc thêm tài sản khác.

")

Vẫn căn cc 2 ngủ năm 2022 còn giá 2,5 tỷ. Năm 2025 giá 6,5 tỷ. Thu nhập thì ko gấp nhanh vậy dc. Nhưng tất cả bds Miền bắc và HN cao đều là do định giá với nhau đều tăng, thổi giá, đầu cơ nhiều. E đang nghĩ nếu nó cùng giảm thì sao?Cách đây chỉ 1 năm thu nhập 70-80tr/gia đình 4 ng ở HN là dư dả nhưng đến thời điểm hiện tại thì mọi thứ đi xa quá.

Chính sách nới lỏng tiền tệ nó dẫn đến quá nhiều hệ lụy đối với xã hội

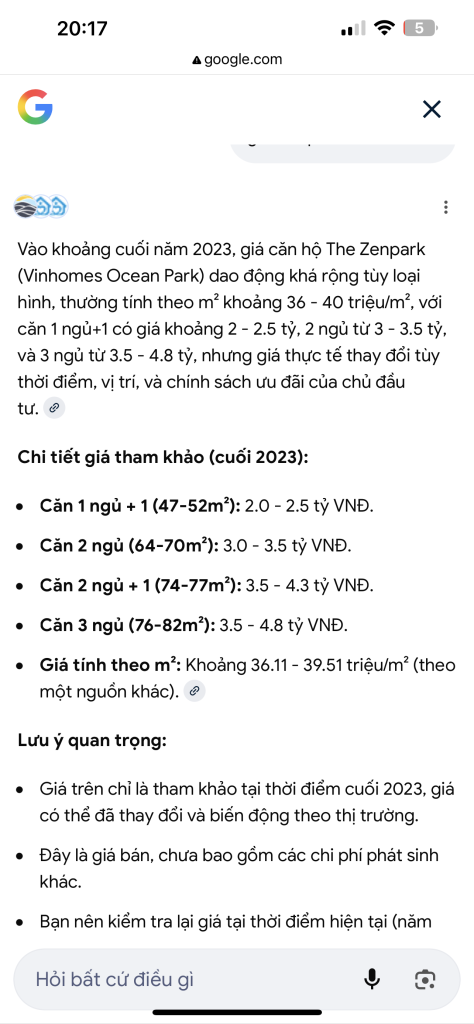

Cụ cứ xem giá phân khu The Zen park cuối 2023 ấy. Mà Zenpark phân khúc cao nên 1N+ từ 48-54m kia cụSố liệu không đúng lắm nhỉ mình đầu tư bên mỹ đình giữa năm 23 như Iris hay hdmon giá cũng chưa đến 3 tỷ căn 2pn (61,5m2) ~ 50tr/m2 thì ocp căn 1N+ (43m2) năm 2023 làm gì đến 3 tỷ nhỉ (~70tr/m2). Mình nhớ lúc ấy bên Smart căn 2pn (55m2) ~ 2,5t (~45tr/m2) thì lý do gì bạn của cụ lại mua bên kia vừa xa lại đơn giá cao hơn ???

Bình thường thôi cụ. Giá nhà HN từ 2010-2025 mức độ tăng thua xa các vùng khác và không bằng lãi NH lũy kế. Cuộc sống mà, giai đoạn 2010-2012 giá nhà chia 2,chia 3 chủ nhà để lại dép ở chân cầu nhiều lắm, ai khóc cho họ đâu.Cách đây chỉ 1 năm thu nhập 70-80tr/gia đình 4 ng ở HN là dư dả nhưng đến thời điểm hiện tại thì mọi thứ đi xa quá.

Chính sách nới lỏng tiền tệ nó dẫn đến quá nhiều hệ lụy đối với xã hội

Kịch bản cùng giảm thì em chưa bao giờ nghĩ đến. Nhưng e thấy:Vẫn căn cc 2 ngủ năm 2022 còn giá 2,5 tỷ. Năm 2025 giá 6,5 tỷ. Thu nhập thì ko gấp nhanh vậy dc. Nhưng tất cả bds Miền bắc và HN cao đều là do định giá với nhau đều tăng, thổi giá, đầu cơ nhiều. E đang nghĩ nếu nó cùng giảm thì sao?

cụ làm em cười quáÝ em là ngược lại ạ. Người thu nhập thế, có 2 con thì mua cái nhà để ở thì mua vừa phải thôi. Có điều kiện thì sau đổi căn to đẹp hoặc thêm tài sản khác.

)") (à em cười cái còm cụ xin lỗi nhé, ko phải còm này).

(à em cười cái còm cụ xin lỗi nhé, ko phải còm này). .

."Còn thiếu em lo" thế thì nói làm dìcụ làm em cười quá

Nhưng ngày trc em cũng vồ hụt 1 mảnh Việt Hưng vì suy nghĩ giống cụ đó. Lúc đó em có 50% tiền, em tìm được mảnh 90m2 đẹp, dẫn chú em chồng đi xem nó ưng, bảo chị thích thì chốt đi, chỗ còn thiếu em lo, rồi túc tắc xoay trả dần. Về chồng em bảo, nhà 4 mống ở cái nhà xx tỉ cho phí ra, mà lại mang tiếng nợ nần. Vậy là thôi. Ai ngờ năm sau nó tăng phi mã

Giờ em cũng đang ở cái nhà to hơn so nhu cầu, lãng phí. Nhà ở chỉ cần vừa đủ, tiện lợi, an toàn là được.

Cá nhân em không sử dụng quá 10-20% tổng tài sản làm nơi ở.Bạn em mới mua zen park đầu 2025 căn 52,5m2 trục 03 có 3,05 tỷ thôi mà cuối 2023 bạn bác mua 3t thì e thấy hơi chém. Còn tầm 3 tỷ cuối 2023 khẳng định với vụ thừa mua smart 2pn thậm chí chọn được 2pn ở Mỹ đình vẫn nhiều lựa chọn. Chưa hiểu bạn cụ suy nghĩ thế nào???Cụ cứ xem giá phân khu The Zen park cuối 2023 ấy. Mà Zenpark phân khúc cao nên 1N+ từ 48-54m kia cụ

Em đu đỉnh đúng giai đoạn 2010-2012 đây, mua 3 tháng giảm 500 củ, chưa đến mức nhảy cầu nhưng tiếc tiền mất ăn mất ngủ gần năm trời.Bình thường thôi cụ. Giá nhà HN từ 2010-2025 mức độ tăng thua xa các vùng khác và không bằng lãi NH lũy kế. Cuộc sống mà, giai đoạn 2010-2012 giá nhà chia 2,chia 3 chủ nhà để lại dép ở chân cầu nhiều lắm, ai khóc cho họ đâu.

Cụ cứ xem giá phân khu The Zen park cuối 2023 ấy. Mà Zenpark phân khúc cao nên 1N+ từ 48-54m kia cụ

Chưa kể lúc ấy lãi NH 5 năm là x2 rồi. Coi như đốt lửa hai đầu. Xong nó xuống đáy rồi lình xình đến tận 2020 nếu so với lãi NH, đất tỉnh, vàng đều thua hết... Mà tiệt các cụ lờ đi cái 10 năm đứng nguyên ấy, lạ thế, lạ thế.Em đu đỉnh đúng giai đoạn 2010-2012 đây, mua 3 tháng giảm 500 củ, chưa đến mức nhảy cầu nhưng tiếc tiền mất ăn mất ngủ gần năm trời.

E hỏi lại. Căn nó 56m giá mua bán 2650. Thêm 150tr làm nội thất. Tổng 2.8. nên e mới bảo 2020 căn 2N hoàn thiện 2 tỉ bên khu S smart nó đắn đo k chốt.

Quan trọng tổng là bao nhiêu nữa cụ, ví dụ tổng 50 tỷ đổ lên thì 10-20% là ok quá rồi. Nhưng tổng chỉ có 5-10 tỷ thì cũng phải dồn phần lớn vào nhà cửa thôi vì tài sản làm ra cũng chỉ để phục vụ cuộc sống. Nếu có khả năng làm ăn mà cần vốn thì lại dùng chính cái nhà đó mà vay, chứ có từng đó mà ko dám mua cái nhà cửa cho đàng hoàng thì tiền để đó cũng chả làm gì, con cái thì thời quý giá nhất chính là khoảng hơn 20 năm đầu đời nó ở cùng bố mẹ, nên có tiền mà vẫn để chúng ở chật chội hay xập xệ vì ko dám bỏ ra quá 20% mua nhà thì cũng ko phù hợp lắm."Còn thiếu em lo" thế thì nói làm dì

Bác mà giữ tiếp đến giờ thì lại x6_×10 so với hồi đó. Mình cũng mua đỉnh như bác xong sập còn 1/3. Mình gồng tới 2025 thì thấy giá × nhiều nên đã bán bớt sp để chuyển vốn vào nam. Nói chung có lúc tăng, lúc giảm nhưng xu hướng chung vẫn tăng. Chỉ ai mua lướt thì có khả năng ăn dày nhưng cũng nguy cơ caoEm đu đỉnh đúng giai đoạn 2010-2012 đây, mua 3 tháng giảm 500 củ, chưa đến mức nhảy cầu nhưng tiếc tiền mất ăn mất ngủ gần năm trời.

Các cụ cứ quan trọng hóa cái tính sở hữu nhà. Nếu sở hữu thì giá nó cũng phải hợp lý tý chứ giá như bây giờ em thuê penhouse 60-70 củ tháng ở cho sướng.Quan trọng tổng là bao nhiêu nữa cụ, ví dụ tổng 50 tỷ đổ lên thì 10-20% là ok quá rồi. Nhưng tổng chỉ có 5-10 tỷ thì cũng phải dồn phần lớn vào nhà cửa thôi vì tài sản làm ra cũng chỉ để phục vụ cuộc sống. Nếu có khả năng làm ăn mà cần vốn thì lại dùng chính cái nhà đó mà vay, chứ có từng đó mà ko dám mua cái nhà cửa cho đàng hoàng thì tiền để đó cũng chả làm gì, con cái thì thời quý giá nhất chính là khoảng hơn 20 năm đầu đời nó ở cùng bố mẹ, nên có tiền mà vẫn để chúng ở chật chội hay xập xệ vì ko dám bỏ ra quá 20% mua nhà thì cũng ko phù hợp lắm.

Lấy đâu ra x6 x10 cụ, em vẫn giữ để ở mà, khu nhà em Royal tính ra là x3 thôi. Sau từng đấy năm thì gọi là ngang lãi kép ngân hàng chứ cũng chưa lãi được xu nào. Ngày xưa lúc trẻ thì còn gồng mười mấy năm được đến giờ, chứ tầm này trung niên rồi bảo gồng tiếp mười mấy năm nữa thì chịu cụ ơi.Bác mà giữ tiếp đến giờ thì lại x6_×10 so với hồi đó. Mình cũng mua đỉnh như bác xong sập còn 1/3. Mình gồng tới 2025 thì thấy giá × nhiều nên đã bán bớt sp để chuyển vốn vào nam. Nói chung có lúc tăng, lúc giảm nhưng xu hướng chung vẫn tăng. Chỉ ai mua lướt thì có khả năng ăn dày nhưng cũng nguy cơ cao

Cụ làm vậy chưa ạ? Cụ bán nhà đi thuê nhà từ thời điểm nào thế?Các cụ cứ quan trọng hóa cái tính sở hữu nhà. Nếu sở hữu thì giá nó cũng phải hợp lý tý chứ giá như bây giờ em thuê penhouse 60-70 củ tháng ở cho sướng.