e sài sacombank vẫn nhận opt qua tin nhắn,ko biết nó lấy tiền đâu để trả tin nhắn nàyKo dùng sms thì nhận mật khẩu otp thế nào các cụ nhiều kinh nghiệm ơi?

-

[Vì Cộng đồng] Chương trình Sưởi Ấm Bản Cao 2025 - Bó Sinh, Sơn La

[Funland] Người dùng đua nhau hủy dịch vụ SMS Banking vì phí ‘cắt cổ', nhà mạng 'lãnh hậu quả'?

- Thread starter letrungdungcz

- Ngày gửi

Tầm 10k/ tháng thì tặc lưỡi thôi, chả đáng bao nhiêu. Chứ 77k thì dùng làm gì khi trên app nó thể hiện hết. Bidv giờ bao nhiêu nhỉ? Em biết để hủy nhanh cho nó vuông.

Ngân hàng yêu cầu nhưng nhà mạng không giảm nên mới yêu cầu khách hàng hủy dịch vụ tin nhắn

- Biển số

- OF-431945

- Ngày cấp bằng

- 23/6/16

- Số km

- 12,838

- Động cơ

- 813,970 Mã lực

Mệ chúng nó, em không để ý, hôm trước đọc báo thấy có bài phản ảnh em phải xem lại tin nhắn, tháng này nó chén của em 37.5k .

E đang dùng MB. Lâu rồi chỉ mất phí rút tiền ở ATM. Còn lại free hết ạ.

Không dùng vì không tiện dùng hay gì thì bỏ thôi chứ có gì đáng tiếc đâu cụ.Cụ nói em mới nhớ còn cái tk vcb. Mai em xem còn bao nhiêu trong tk

- Biển số

- OF-457826

- Ngày cấp bằng

- 30/9/16

- Số km

- 3,954

- Động cơ

- 403,406 Mã lực

- Tuổi

- 55

Cái này thì đúng là các nhà mạng tham hơn mõ, bọn nó thực hiện chủ trương "nắm thằng có tóc" và nó luôn nghĩ các Ngân hàng là cái mỏ tiền không đáy để khai thác. Thực tế mỗi tin nhắn trước đây, NH thu của khách hàng rất ít hoặc không thu nhưng vẫn phải è cổ ra trả cho các nhà mạng (Vinaphone, Mobiphone, Viettel..) từ 700-1000 đồng, nhân lên hàng triệu tài khoản thì mỗi tháng một NH lõm vài ba chục tỷ cho các nhà mạng và toàn bộ các NH là hàng trăm tỷ - con số quá khủng. Mặc dù vậy, các NH lại có thu nhập từ các dịch vụ khác cho nên họ cũng không làm quá căng vụ này.

Tuy nhiên, già néo đứt dây, sau khi có công văn sang bộ TTTT và các nhà mạng để đề nghị làm rõ "tại sao lại thu của NH cao như thế" mà đếch nhận được phản hồi (đang hốc đẫy thì nó cứ lơ đi thôi) thì các NH nó cũng phản ứng bằng cách chuyển chi phí đó qua khách hàng và trước sau gì khách hàng họ cũng hủy dịch vụ => chắc chắn doanh thu của các nhà mạng từ dịch vụ này sẽ giảm nhiều. Em cũng mong các khách hàng đăng ký thông báo qua app hết để các nhà mạng giảm bớt cái trò bắt ép đi.

(từ vụ này, lại nhớ đến việc các nhân viên của các nhà mạng tự đăng ký dịch vụ thu phí cho các thuê bao rồi đến tự khai biển số xe để mở Epass của VT ... toàn chơi trò bẩn, sợ thế).

Tuy nhiên, già néo đứt dây, sau khi có công văn sang bộ TTTT và các nhà mạng để đề nghị làm rõ "tại sao lại thu của NH cao như thế" mà đếch nhận được phản hồi (đang hốc đẫy thì nó cứ lơ đi thôi) thì các NH nó cũng phản ứng bằng cách chuyển chi phí đó qua khách hàng và trước sau gì khách hàng họ cũng hủy dịch vụ => chắc chắn doanh thu của các nhà mạng từ dịch vụ này sẽ giảm nhiều. Em cũng mong các khách hàng đăng ký thông báo qua app hết để các nhà mạng giảm bớt cái trò bắt ép đi.

(từ vụ này, lại nhớ đến việc các nhân viên của các nhà mạng tự đăng ký dịch vụ thu phí cho các thuê bao rồi đến tự khai biển số xe để mở Epass của VT ... toàn chơi trò bẩn, sợ thế).

- Biển số

- OF-804575

- Ngày cấp bằng

- 21/2/22

- Số km

- 197

- Động cơ

- 9,286 Mã lực

Tin nhắn qua App có nhanh tức thời như tin nhắn SMS ko cụ?Em cũng hóng theo cụ, giờ nó nhắn qua App thì khỏi cần sms nữa cụ ạ.

- Biển số

- OF-457826

- Ngày cấp bằng

- 30/9/16

- Số km

- 3,954

- Động cơ

- 403,406 Mã lực

- Tuổi

- 55

Tức thời luôn nhưng cụ phải bật 3G hoặc Wifi thì mới nhận được tin trên App (nói chung mới đầu thì chưa quen nhưng một thời gian thì ok thôi)Tin nhắn qua App có nhanh tức thời như tin nhắn SMS ko cụ?

- Biển số

- OF-804575

- Ngày cấp bằng

- 21/2/22

- Số km

- 197

- Động cơ

- 9,286 Mã lực

Thanks cụ. thông báo app nó có tín hiệu ting ting như SMS ko cụ?Tức thời luôn nhưng cụ phải bật 3G hoặc Wifi thì mới nhận được tin trên App (nói chung mới đầu thì chưa quen nhưng một thời gian thì ok thôi)

Vs e thấy có tính năng VCB Smart OTP nhưng chưa kích hoạt, vậy có nên kích hoạt ko ạ? (Hiện nay e dùng SMS OTP hoặc vân tay)

Em cũng hủy thôi.

Em mới bị trừ 33k phí THUONG NIEN DK gì đó. Chưa thấy trừ phí sms, cao quá e cũng hủy, dùng mỗi add thôi.Tầm 10k/ tháng thì tặc lưỡi thôi, chả đáng bao nhiêu. Chứ 77k thì dùng làm gì khi trên app nó thể hiện hết. Bidv giờ bao nhiêu nhỉ? Em biết để hủy nhanh cho nó vuông.

- Biển số

- OF-43046

- Ngày cấp bằng

- 12/8/09

- Số km

- 7,763

- Động cơ

- 356,888 Mã lực

Cả vợ lẫn chồng nhà e trước dùng vcb sau đều bỏ.giờ e dùng chung tài khoản với vợ bên techcombank cho tiện

- Biển số

- OF-451006

- Ngày cấp bằng

- 6/9/16

- Số km

- 535

- Động cơ

- 212,868 Mã lực

Tung ting điếc tai ấy chứ e toàn tắt tiếng, smartotp tiện cụ ko phải xem nhớ gõ lại nữa, an toàn hơn và ra nước ngoài vẫn xài đc mà ko cần roamingThanks cụ. thông báo app nó có tín hiệu ting ting như SMS ko cụ?

Vs e thấy có tính năng VCB Smart OTP nhưng chưa kích hoạt, vậy có nên kích hoạt ko ạ? (Hiện nay e dùng SMS OTP hoặc vân tay)

- Biển số

- OF-804575

- Ngày cấp bằng

- 21/2/22

- Số km

- 197

- Động cơ

- 9,286 Mã lực

Ting ting điếc tai thật, nhưng nhiều lúc lại cần khi chờ đợi những khoản tiền lớn của khách thanh toán cho mìnhTung ting điếc tai ấy chứ e toàn tắt tiếng, smartotp tiện cụ ko phải xem nhớ gõ lại nữa, an toàn hơn và ra nước ngoài vẫn xài đc mà ko cần roaming

Các cụ thật là thầu dầu, em hủy ngay khi biết nó mất phí

- Biển số

- OF-780651

- Ngày cấp bằng

- 15/6/21

- Số km

- 5,534

- Động cơ

- 768,387 Mã lực

TCB hủy cú pháp ntn cccm ơi?

- Biển số

- OF-14218

- Ngày cấp bằng

- 23/3/08

- Số km

- 9,161

- Động cơ

- -110,758 Mã lực

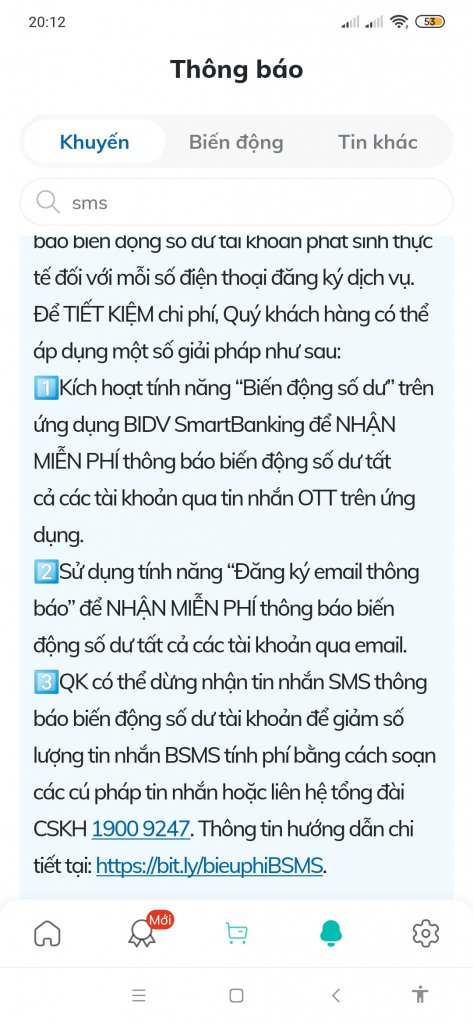

Vào đọc thì thấy để hủy sms với BIDV thì phải ra quầy giao dịch.

Ngân hàng yêu cầu nhưng nhà mạng không giảm nên mới yêu cầu khách hàng hủy dịch vụ tin nhắn

- Biển số

- OF-106833

- Ngày cấp bằng

- 26/7/11

- Số km

- 5,385

- Động cơ

- 404,733 Mã lực

Để em xem tháng này em hết bao nhiêu. Chứ em cài app của nhiều bank quá cũng ko muốn.

Em copy bài của 1 anh làm sản phẩm của TCB phân tích về SMS. Tuy hơi dài nhưng khá hay. Cccm cố đọc tìm hiểu tý nhé ") . Nội dung như sau:

. Nội dung như sau:

Chào các bạn,

Lại là mình đây, quay lại với chủ đề đang thời sự: tăng thu phí SMS, với một link tham chiếu ở diễn đàn Tinh Tế: https://tinhte.vn/thread/mot-so-anh-em-bi-vietcombank-thu-phi-sms-chu-dong-77-000-dong-vi-sao-lai-nhu-vay.3478429/

Nội dung bài viết này bao gồm:

00.Vài điều cơ bản về SMS: biến động số dư/ SMS báo giao dịch (Thẻ) / SMS nhắc nợ (Vay) / SMS OTP (xác thực giao dịch)

Phần 1. Tại sao? (vài nguyên nhân)

Phần 2. Chúng ta (TCB) có gì khác họ

Phần 3. Vài bài học (Lesson / Learning)

Sau đây là nội dung:

Phần 00: (Dành cho bạn chưa biết):

Phần 00: (Dành cho bạn chưa biết):

· SMS gồm mấy loại như đã liệt kê: SMS biến động số dư/ SMS báo giao dịch (Thẻ tín dụng) / SMS nhắc nợ (Vay) / SMS OTP (xác thực giao dịch)

· Phí SMS biến động số dư là gì? là phí thu cho loại SMS báo rằng tài khoản của bạn (nhận được/ credit) 1 số tiền (do ai đó chuyển tới/ hoặc do nhận lãi sổ tiết kiệm v.v…) hoặc bị trừ đi (debit) 1 số tiền (do bạn chuyển tiền, chi tiêu, thanh toán, trả nợ….). Do đó, dù bạn có dùng DV NHĐT hay không thì ko quan trọng, quan trọng là nếu tài khoản bạn có thay đổi (nôm na là nhảy số) thì tương ứng sẽ có tin nhắn SMS thông báo.

là phí thu cho loại SMS báo rằng tài khoản của bạn (nhận được/ credit) 1 số tiền (do ai đó chuyển tới/ hoặc do nhận lãi sổ tiết kiệm v.v…) hoặc bị trừ đi (debit) 1 số tiền (do bạn chuyển tiền, chi tiêu, thanh toán, trả nợ….). Do đó, dù bạn có dùng DV NHĐT hay không thì ko quan trọng, quan trọng là nếu tài khoản bạn có thay đổi (nôm na là nhảy số) thì tương ứng sẽ có tin nhắn SMS thông báo.

· (nâng cao): để tránh rác thông tin, các bank thường đặt giới hạn số tiền min (ví dụ: dưới 20,000đ) thì sẽ không gửi tin nhắn.

· Điều trên cũng có nghĩa là: các loại SMS còn lại (báo giao dịch thẻ tín dụng; báo lịch trả nợ, báo sao kê thẻ tín dụng, SMS OTP) thì sẽ không bị tính phí.

Gần đây, các bạn inbox nói mình phân tích một chút nên giờ thử đặt 5 câu hỏi theo 5 WHY để các bạn hiểu nha:

Phần 1: "Let’s start with WHY":

{Why 1} Tại sao thu?

{Why 1} Tại sao thu?

· Phí nhà mạng thu đâu đó chừng 7xx đồng / SMS (xx đại học nha)

· Vậy nếu bank không thu phí/ thu ít thì lỗ thôi, không chịu được thì phải thu chứ. Trước giờ vẫn thu nha.

{Why 2} Tại sao đổi (tăng) phí:

{Why 2} Tại sao đổi (tăng) phí:

· Đổi phí theo chiều tăng đem lại doanh thu

· Suy đoán là giờ lỗ quá: tăng phí bù nha

{Why 3} Tại sao đổi

{Why 3} Tại sao đổi  bây giờ?

bây giờ?

· Đây là câu hỏi thú vị nhất, cũng là điểm khiến KH không thể hiểu

· Bạn có thể hỏi một loạt câu tương tự như: tại sao trước thu 10k; 11k giờ tăng gấp mấy lần làm chi? Ngày trước không lỗ hay sao? Ngày trước chịu được, sao giờ không chịu được?

· Câu trả lời đơn giản là: mức lỗ bây giờ đã không thể chịu nổi!!! nên phải làm gấp

· Điều này dẫn tới câu hỏi tiếp theo rất thú vị hơn: tại sao làm vậy (Ví dụ bank VCB đăng thông báo ngày cuối năm 25/12/2021 rồi áp dụng luôn từ 1/1/2022)

{Why 4}: Tại sao làm vậy, Điều gì đã thúc đẩy mạnh thế

{Why 4}: Tại sao làm vậy, Điều gì đã thúc đẩy mạnh thế

· câu trả lời là trước không lỗ do: giao dịch ít, người này bù người kia (có người ko SMS nào cũng thu 11,000đ/ tháng nên bù lại đó). Có 2 điểm chính:

· 4.1 là do các ngân hàng bạn học tập Trend: ZeroFee của Techcombank nên người ta sẽ thoải mái giao dịch hơn. VD: trước đây chuyển tiền cho ai, bạn cân nhắc gửi ít lần (cho ít phí): ví dụ trước gửi 100 triệu/ lần thì giờ có thể gửi 40 triệu, rồi lần sau 60 triệu chả lo nghĩ gì về phí (chuyển tiền) nữa; vậy giao dịch nó tăng tự nhiên thôi.

· 4.2 là zerofee thường đi kèm với việc nhiều bank cleanup tài khoản in-active dẫn tới số người không có giao dịch ít đi (tức là cái book SMS = 0 đi xuống) dẫn tới hụt nguồn bù đắp

· Vậy giờ: ai cũng giao dịch nhiều lên, in-active ít đi. Nhìn theo KH thì đây là dấu hiệu TÍCH CỰC nha, chứ ko phải tiêu cực đâu.

· Xem ra điều này sớm muộn gì các bank đi theo trend cũng gặp cả thôi, điều đó dẫn tới câu hỏi WHY thứ 5

{Why 5}: VCB không phải ngân hàng đầu tiên tăng phí SMS cỡ này, tại sao cái ngân hàng T gì đó lại không bị lên spotlight

{Why 5}: VCB không phải ngân hàng đầu tiên tăng phí SMS cỡ này, tại sao cái ngân hàng T gì đó lại không bị lên spotlight  ?

?

· Để trả lời câu hỏi này, vốn là một câu hỏi tu từ (mà bạn nào học văn học chắc sẽ hiểu, dạng câu hỏi là không phải là để hỏi), mời bạn đọc Phần 2:

Để trả lời câu hỏi này, vốn là một câu hỏi tu từ (mà bạn nào học văn học chắc sẽ hiểu, dạng câu hỏi là không phải là để hỏi), mời bạn đọc Phần 2:

Phần 2: Chúng ta có gì khác họ?

· Có lẽ để trả lời câu hỏi này thấu đáo, tôi cần ai đó đang làm cho ngân hàng bạn (VCB) tham gia để có sự khách quan về trao đổi, nên thành thực với các bạn độc giả: tôi chả biết họ khác gì mình đâu.

· Do đó, những gì viết sau đây chỉ là quan sát cá nhân, không phải là thông tin 2 chiều.

Điểm thứ nhất, về thời điểm thay đổi:

· Rất khách quan có thể thấy: chúng ta làm trước đội bạn tận mấy năm rồi.

· Vài bạn sẽ ngay lúc này google search xem mình thay đổi lúc nào và có bài viết nào sóng gió cỡ như thế này không?

· Câu trả lời đơn giản là chẳng có đâu: thứ duy nhất bạn tìm được với từ khoá “Techcombank thay đổi biểu phí sms” lại đi từ chính website của Techcombank thôi

Điểm thứ hai, điểm mấu chốt là cách thức tiến hành:

· Đầu tiên, nhiều năm trước, các bạn Techcomers là những người phản đối dữ dội nhất việc ngừng SMS và chuyển sang Push. (mình tin là mức độ phản đối không kém gì việc thời gian đầu ra mắt giao diện và tính năng của App mobile mới đâu).

· Điều quan trọng là sau đợt chuyển đổi Techcomers, có rất nhiều learning về cách thức chuyển đổi, thuyết phục KH ngừng sử dụng SMS để chuyển sang Push.

· Và rồi sau đó, chúng ta chủ động giảm bớt lượng KH sử dụng DV: lượng KH mới sẽ không dùng SMS nữa, mà mỗi năm có hơn 1 triệu KH mới vào Techcombank; như vậy về tầm nhìn dài hạn là rất ổn ; đồng thời chính sách được công bố hết sức rõ ràng: https://www.techcombank.com.vn/gioi-thieu/goc-bao-chi/tin-tuc-cap-nhat/techcombank-chuyen-doi-hinh-thuc-thong-bao-bien-dong-so-du-qua-ung-dung-fst-mobile-thay-the-cho-tin-nhan-sms; chúng ta đã thực sự hành xử rất văn minh đối với KH: tức là sẽ chọn và hướng KH để đúng theme của chương trình “Zero Fee” tức là không tập trung vào thu phí mà tập trung vào “miễn phí”; đối với Product Team, điều này dường như là một sứ mệnh rồi, chứ không phải bất kỳ KPI, KRA nào là thứ cân nhắc ở thời điểm đó. Cái gì làm đúng cho KH thì tương lai sẽ có câu trả lời thoả đáng. Và đơn giản là ngay từ đầu, KH đã được giới thiệu về Push, đã quen và tin tưởng Push thì không có lí do gì quan tâm đến SMS nữa.

· Đây là điểm khác biệt mà những bank khác giờ đang muốn “học ZeroFee” nhưng thực sự chưa có làm tới được; họ đang học SP, dịch vụ của TCB nhưng không học được tinh thần cốt lõi của ZeroFee và trải nghiệm KH của Techcombank; do đó, vài tháng trước khi một đồng nghiệp đưa cho tôi bản thư chào của VCB về miễn phí giao dịch chuyển tiền đến 5 tỉ và cho KH VIP đến 10 tỉ, hỏi rằng “có sợ không”. Tôi hoàn toàn mỉm cười với câu trả lời rằng “rồi họ sẽ biết” – và hôm nay chính là ngày họ biết 1 thứ đầu tiên phải xử lý với ZeroFee: chi phí SMS.

· OK, tiếp theo là tập KH hiện hữu đang sử dụng SMS – Homebanking thì sao? Chúng ta đã chuyển đổi ntn mà khách hàng không lên mạng om sòm như vậy. nếu bạn đã công tác tại TCB vài năm qua, bạn hẳn là một phần trong quá trình chuyển đổi đó, có điều bạn không vô tình nhận ra mà thôi.

· Chúng tôi gọi đó là nguyên tắc “seamless customer experience transition”, tức là không được phép, không thể, không thể cho phép mình, không cho phép sếp của mình hay sếp của sếp của mình làm gián đoạn trải nghiệm SP, dịch vụ ngân hàng điện tử. Vì vậy, mà cần có thời gian để KH thử, làm quen, thích nghi và chuyển đổi sang dịch vụ Push Notification.

· Cuối cùng mới là câu chuyện thu phí, dành riêng cho những KH có nhu cầu riêng, vẫn yêu thích SMS và sẵn sàng có mức chi tiêu phù hợp với dịch vụ.

Điểm thứ ba, quan trọng nhất là con người thực hiện:

· Có lẽ, một vài bạn sẽ nghĩ tôi sắp sửa ca ngợi bản thân và team sản phẩm, điều đó thực sự không đúng và thiếu sót.

· Về con người (hay nói rộng hơn là văn hoá hướng tới KH của Techcombank): thực sự ở TCB có một điều hết sức may mắn là các super leader khi ra KPI ví dụ: giảm chi phí SMS vẫn luôn kèm điều kiện “không ảnh hưởng đến khách hàng”; do đó, các tầng triển khai bên dưới nhiều khi cũng “nhiễm văn hoá sợ KH” và solution đưa ra không chỉ giải quyết mỗi bài toán “P&L” mà còn phải không được làm ảnh hưởng tới KH.

· Theo chiều khác, Product team còn chịu áp lực rất lớn từ LLB trực tiếp gồm các a/chị ở chi nhánh cũng như từ call center. Mỗi khi KH kêu ở đâu là “tới tai liền”.

· Nên về tổng thể, TCB thực sự khác biệt phần còn lại của ngành tài chính ở văn hoá này: đó là văn hoá thực sự vì khách hàng, nó nằm đâu đó trong toàn hệ thống, không chỉ ở một hai con người nào cả;

· Có thể vài bạn đã nghỉ TCB cho rằng, vài lời trên là sáo rỗng, xin thưa các bạn, thực tế chuyện đã diễn ra như sau: với Product team, chúng tôi đã hoạch định rất rõ toàn bộ kênh tiếp xúc KH:

o Quan trọng số 1 của công cuộc chuyển đổi số hoá, bán sản phẩm số, với chúng tôi lại xuất phát từ mặt quầy. Đây là nơi TCB có thế mạnh lâu năm về CLDV. 5, 6 năm trước, các bạn còn nhiều nơi chưa nắm rõ lắm về DV NHĐT, nhưng tại thời điểm này thì tôi rất tự tin là so sánh với nhiều “ngân hàng bạn” thì mức độ am hiểu SP NHĐT cũng như chất lượng phục vụ tại các chi nhánh là rất rất tốt. Một lí do cơ bản là trước khi có eKYC, chi nhánh là nơi đầu tiên KH đến để đăng ký DV NHĐT, do đó nếu dưới chi nhánh không ổn, toàn hệ thống NHĐT sẽ thực sự lung lay.

o Tiếp đến mới là các kênh thay thế và một trong số đó, rất tự hào là lực lượng call center tại TCB xử lý các nhu cầu/ vấn đề khó khăn của KH trong DV NHĐT/Thẻ rất nhanh và đảm bảo SLA. Tôi đã từng thử vài lần phàn nàn đến call center của 1 vài bank khác và thực sự tệ ở mức …. không tiện nói. Không rõ ở bên khác thế nào chứ call center và các Ops. team khác sẽ là nơi chúng tôi thông báo thay đổi DV NHĐT trước tiên, trước khi báo các bộ phận khác và đến KH.

o Tôi không nhắc tới MKT team, vì MKT Product là được chúng tôi coi là một phần trong Digital Product team rồi.

· Do đó, cái “văn hoá phục vụ KH” và “văn hoá digital” có sự lan toả rất mạnh và điểm này thì không dễ gì xây dựng và học được đâu.

Phần 3: Vài learning,

· Một, chúng ta hiểu rằng “ZeroFee” không phải chỉ là một thao tác kỹ thuật đơn giản: set tham số “thu phí dịch vụ về 0”, nó là một chương trình rất phức tạp, có learn và thay đổi.

· Hai là, đối thủ sẽ học, (may mắn là) họ sẽ học từ cách chúng ta cung cấp sản phẩm, dịch vụ (tức là biểu giá, biểu phí, quyền lợi…) vô cùng nhanh chóng. Do đó, chúng ta sẽ cần liên tục thay đổi mình, vì đến một ngày nào đó KH sẽ không phân biệt được đâu là “ sản phẩm cuả TCB và ngân hàng khác”

· Ba là, con đường “xây dựng trải nghiệm KH” thay vì “xây dựng sản phẩm” là con đường giúp duy trì bí quyết thành công riêng; đối thủ có thể tuyển dụng nhân tài của TCB nhưng sẽ vô cùng khó học được xây dựng trải nghiệm đa kênh. (bởi vì như tôi đã nói, số hoá là phải đến từ mặt quầy, từ các LLB, hỗ trợ KH trực tiếp, chứ ko chỉ từ bộ phận chính sách; mà thay đổi hàng trăm chi nhánh là việc làm đâu có dễ; chúng ta cũng mất 5 năm ZeroFee đó thôi).

P/S. Lời nhắn đến các bạn đồng nghiệp ở bên kia chiến tuyến cũng như tự nhắc bản thân: “Customer centricity” tức là sản phẩm, dịch vụ, trải nghiệm và cách thức cung cấp phải phù hợp với tập KH của mình; việc copy paste từ TCB sẽ giúp bạn làm giảm thời gian nghiên cứu đôi chút, nhưng chưa chắc đã phù hợp đâu. Mua công nghệ thì chỉ cần tiền, nhưng 6 năm trước, thay đổi không đến từ công nghệ mà đến từ con người nha.

======

Còn một phần quan trọng nữa, mình chia sẻ vài ý để các bạn hiểu bản chất tại sao bỏ SMS tốt cho KH và ngân hàng:

1) Việc KH thay sim/ đổi phone chuyển chỗ kiểm tra SMS về số dư là một trải nghiệm rất painful, không ai đi bắt KH vừa dùng app, vừa dùng SMS để có cùng một nội dung thông tin, phải đơn giản hoá nhất thao tác dành cho KH.

chuyển chỗ kiểm tra SMS về số dư là một trải nghiệm rất painful, không ai đi bắt KH vừa dùng app, vừa dùng SMS để có cùng một nội dung thông tin, phải đơn giản hoá nhất thao tác dành cho KH.

2) Việc loại bỏ SMS chứa thông tin tài chính nhậy cảm của KH là việc rất tốt: một là tránh nhiều app khác trên điện thoại của chính KH truy cập trái phép; hai là tránh chính các nhà mạng có được thông tin này. Như chúng ta đã biết, hiện nay có rất nhiều app cho vay tiền, rồi đơn vị gọi điện cho KH dụ rút tiền thẻ tín dụng; thông tin này lộ lọt từ đâu. Chính là vì các nhà mạng đi chia sẻ thông tin này cho bên thứ ba để khai thác thông tin; đó bên thứ 3 sẽ cung cấp dịch vụ chấm điểm tín dụng; các app sẽ cho vay online hoặc một số ngân hàng chào KH mở thẻ tín dụng. Về tầm nhìn dài hạn, loại bỏ luôn SMS mà chỉ dùng app của bank sẽ giúp bank đảm bảo thông tin nhậy cảm của KH không lộ lọt đi đâu cả.

. Nội dung như sau:Chào các bạn,

Lại là mình đây, quay lại với chủ đề đang thời sự: tăng thu phí SMS, với một link tham chiếu ở diễn đàn Tinh Tế: https://tinhte.vn/thread/mot-so-anh-em-bi-vietcombank-thu-phi-sms-chu-dong-77-000-dong-vi-sao-lai-nhu-vay.3478429/

Nội dung bài viết này bao gồm:

00.Vài điều cơ bản về SMS: biến động số dư/ SMS báo giao dịch (Thẻ) / SMS nhắc nợ (Vay) / SMS OTP (xác thực giao dịch)

Phần 1. Tại sao? (vài nguyên nhân)

Phần 2. Chúng ta (TCB) có gì khác họ

Phần 3. Vài bài học (Lesson / Learning)

Sau đây là nội dung:

Phần 00: (Dành cho bạn chưa biết):· SMS gồm mấy loại như đã liệt kê: SMS biến động số dư/ SMS báo giao dịch (Thẻ tín dụng) / SMS nhắc nợ (Vay) / SMS OTP (xác thực giao dịch)

· Phí SMS biến động số dư là gì?

là phí thu cho loại SMS báo rằng tài khoản của bạn (nhận được/ credit) 1 số tiền (do ai đó chuyển tới/ hoặc do nhận lãi sổ tiết kiệm v.v…) hoặc bị trừ đi (debit) 1 số tiền (do bạn chuyển tiền, chi tiêu, thanh toán, trả nợ….). Do đó, dù bạn có dùng DV NHĐT hay không thì ko quan trọng, quan trọng là nếu tài khoản bạn có thay đổi (nôm na là nhảy số) thì tương ứng sẽ có tin nhắn SMS thông báo.· (nâng cao): để tránh rác thông tin, các bank thường đặt giới hạn số tiền min (ví dụ: dưới 20,000đ) thì sẽ không gửi tin nhắn.

· Điều trên cũng có nghĩa là: các loại SMS còn lại (báo giao dịch thẻ tín dụng; báo lịch trả nợ, báo sao kê thẻ tín dụng, SMS OTP) thì sẽ không bị tính phí.

Gần đây, các bạn inbox nói mình phân tích một chút nên giờ thử đặt 5 câu hỏi theo 5 WHY để các bạn hiểu nha:

Phần 1: "Let’s start with WHY":{Why 1} Tại sao thu?· Phí nhà mạng thu đâu đó chừng 7xx đồng / SMS (xx đại học nha)

· Vậy nếu bank không thu phí/ thu ít

thì lỗ thôi, không chịu được thì phải thu chứ. Trước giờ vẫn thu nha.{Why 2} Tại sao đổi (tăng) phí:· Đổi phí theo chiều tăng

đem lại doanh thu· Suy đoán là giờ lỗ quá: tăng phí bù nha

{Why 3} Tại sao đổi bây giờ?· Đây là câu hỏi thú vị nhất, cũng là điểm khiến KH không thể hiểu

· Bạn có thể hỏi một loạt câu tương tự như: tại sao trước thu 10k; 11k giờ tăng gấp mấy lần làm chi? Ngày trước không lỗ hay sao? Ngày trước chịu được, sao giờ không chịu được?

· Câu trả lời đơn giản là: mức lỗ bây giờ đã không thể chịu nổi!!! nên phải làm gấp

· Điều này dẫn tới câu hỏi tiếp theo rất thú vị hơn: tại sao làm vậy (Ví dụ bank VCB đăng thông báo ngày cuối năm 25/12/2021 rồi áp dụng luôn từ 1/1/2022)

{Why 4}: Tại sao làm vậy, Điều gì đã thúc đẩy mạnh thế·

câu trả lời là trước không lỗ do: giao dịch ít, người này bù người kia (có người ko SMS nào cũng thu 11,000đ/ tháng nên bù lại đó). Có 2 điểm chính:· 4.1 là do các ngân hàng bạn học tập Trend: ZeroFee của Techcombank nên người ta sẽ thoải mái giao dịch hơn. VD: trước đây chuyển tiền cho ai, bạn cân nhắc gửi ít lần (cho ít phí): ví dụ trước gửi 100 triệu/ lần thì giờ có thể gửi 40 triệu, rồi lần sau 60 triệu

chả lo nghĩ gì về phí (chuyển tiền) nữa; vậy giao dịch nó tăng tự nhiên thôi.· 4.2 là zerofee thường đi kèm với việc nhiều bank cleanup tài khoản in-active

dẫn tới số người không có giao dịch ít đi (tức là cái book SMS = 0 đi xuống) dẫn tới hụt nguồn bù đắp· Vậy giờ: ai cũng giao dịch nhiều lên, in-active ít đi. Nhìn theo KH thì đây là dấu hiệu TÍCH CỰC nha, chứ ko phải tiêu cực đâu.

· Xem ra điều này sớm muộn gì các bank đi theo trend cũng gặp cả thôi, điều đó dẫn tới câu hỏi WHY thứ 5

{Why 5}: VCB không phải ngân hàng đầu tiên tăng phí SMS cỡ này, tại sao cái ngân hàng T gì đó lại không bị lên spotlight ?·

Để trả lời câu hỏi này, vốn là một câu hỏi tu từ (mà bạn nào học văn học chắc sẽ hiểu, dạng câu hỏi là không phải là để hỏi), mời bạn đọc Phần 2:Phần 2: Chúng ta có gì khác họ?

· Có lẽ để trả lời câu hỏi này thấu đáo, tôi cần ai đó đang làm cho ngân hàng bạn (VCB) tham gia để có sự khách quan về trao đổi, nên thành thực với các bạn độc giả: tôi chả biết họ khác gì mình đâu.

· Do đó, những gì viết sau đây chỉ là quan sát cá nhân, không phải là thông tin 2 chiều.

Điểm thứ nhất, về thời điểm thay đổi:

· Rất khách quan có thể thấy: chúng ta làm trước đội bạn tận mấy năm rồi.

· Vài bạn sẽ ngay lúc này google search xem mình thay đổi lúc nào và có bài viết nào sóng gió cỡ như thế này không?

· Câu trả lời đơn giản là chẳng có đâu: thứ duy nhất bạn tìm được với từ khoá “Techcombank thay đổi biểu phí sms” lại đi từ chính website của Techcombank thôi

Điểm thứ hai, điểm mấu chốt là cách thức tiến hành:

· Đầu tiên, nhiều năm trước, các bạn Techcomers là những người phản đối dữ dội nhất việc ngừng SMS và chuyển sang Push. (mình tin là mức độ phản đối không kém gì việc thời gian đầu ra mắt giao diện và tính năng của App mobile mới đâu).

· Điều quan trọng là sau đợt chuyển đổi Techcomers, có rất nhiều learning về cách thức chuyển đổi, thuyết phục KH ngừng sử dụng SMS để chuyển sang Push.

· Và rồi sau đó, chúng ta chủ động giảm bớt lượng KH sử dụng DV: lượng KH mới sẽ không dùng SMS nữa, mà mỗi năm có hơn 1 triệu KH mới vào Techcombank; như vậy về tầm nhìn dài hạn là rất ổn ; đồng thời chính sách được công bố hết sức rõ ràng: https://www.techcombank.com.vn/gioi-thieu/goc-bao-chi/tin-tuc-cap-nhat/techcombank-chuyen-doi-hinh-thuc-thong-bao-bien-dong-so-du-qua-ung-dung-fst-mobile-thay-the-cho-tin-nhan-sms; chúng ta đã thực sự hành xử rất văn minh đối với KH: tức là sẽ chọn và hướng KH để đúng theme của chương trình “Zero Fee” tức là không tập trung vào thu phí mà tập trung vào “miễn phí”; đối với Product Team, điều này dường như là một sứ mệnh rồi, chứ không phải bất kỳ KPI, KRA nào là thứ cân nhắc ở thời điểm đó. Cái gì làm đúng cho KH thì tương lai sẽ có câu trả lời thoả đáng. Và đơn giản là ngay từ đầu, KH đã được giới thiệu về Push, đã quen và tin tưởng Push thì không có lí do gì quan tâm đến SMS nữa.

· Đây là điểm khác biệt mà những bank khác giờ đang muốn “học ZeroFee” nhưng thực sự chưa có làm tới được; họ đang học SP, dịch vụ của TCB nhưng không học được tinh thần cốt lõi của ZeroFee và trải nghiệm KH của Techcombank; do đó, vài tháng trước khi một đồng nghiệp đưa cho tôi bản thư chào của VCB về miễn phí giao dịch chuyển tiền đến 5 tỉ và cho KH VIP đến 10 tỉ, hỏi rằng “có sợ không”. Tôi hoàn toàn mỉm cười với câu trả lời rằng “rồi họ sẽ biết” – và hôm nay chính là ngày họ biết 1 thứ đầu tiên phải xử lý với ZeroFee: chi phí SMS.

· OK, tiếp theo là tập KH hiện hữu đang sử dụng SMS – Homebanking thì sao? Chúng ta đã chuyển đổi ntn mà khách hàng không lên mạng om sòm như vậy. nếu bạn đã công tác tại TCB vài năm qua, bạn hẳn là một phần trong quá trình chuyển đổi đó, có điều bạn không vô tình nhận ra mà thôi.

· Chúng tôi gọi đó là nguyên tắc “seamless customer experience transition”, tức là không được phép, không thể, không thể cho phép mình, không cho phép sếp của mình hay sếp của sếp của mình làm gián đoạn trải nghiệm SP, dịch vụ ngân hàng điện tử. Vì vậy, mà cần có thời gian để KH thử, làm quen, thích nghi và chuyển đổi sang dịch vụ Push Notification.

· Cuối cùng mới là câu chuyện thu phí, dành riêng cho những KH có nhu cầu riêng, vẫn yêu thích SMS và sẵn sàng có mức chi tiêu phù hợp với dịch vụ.

Điểm thứ ba, quan trọng nhất là con người thực hiện:

· Có lẽ, một vài bạn sẽ nghĩ tôi sắp sửa ca ngợi bản thân và team sản phẩm, điều đó thực sự không đúng và thiếu sót.

· Về con người (hay nói rộng hơn là văn hoá hướng tới KH của Techcombank): thực sự ở TCB có một điều hết sức may mắn là các super leader khi ra KPI ví dụ: giảm chi phí SMS vẫn luôn kèm điều kiện “không ảnh hưởng đến khách hàng”; do đó, các tầng triển khai bên dưới nhiều khi cũng “nhiễm văn hoá sợ KH” và solution đưa ra không chỉ giải quyết mỗi bài toán “P&L” mà còn phải không được làm ảnh hưởng tới KH.

· Theo chiều khác, Product team còn chịu áp lực rất lớn từ LLB trực tiếp gồm các a/chị ở chi nhánh cũng như từ call center. Mỗi khi KH kêu ở đâu là “tới tai liền”.

· Nên về tổng thể, TCB thực sự khác biệt phần còn lại của ngành tài chính ở văn hoá này: đó là văn hoá thực sự vì khách hàng, nó nằm đâu đó trong toàn hệ thống, không chỉ ở một hai con người nào cả;

· Có thể vài bạn đã nghỉ TCB cho rằng, vài lời trên là sáo rỗng, xin thưa các bạn, thực tế chuyện đã diễn ra như sau: với Product team, chúng tôi đã hoạch định rất rõ toàn bộ kênh tiếp xúc KH:

o Quan trọng số 1 của công cuộc chuyển đổi số hoá, bán sản phẩm số, với chúng tôi lại xuất phát từ mặt quầy. Đây là nơi TCB có thế mạnh lâu năm về CLDV. 5, 6 năm trước, các bạn còn nhiều nơi chưa nắm rõ lắm về DV NHĐT, nhưng tại thời điểm này thì tôi rất tự tin là so sánh với nhiều “ngân hàng bạn” thì mức độ am hiểu SP NHĐT cũng như chất lượng phục vụ tại các chi nhánh là rất rất tốt. Một lí do cơ bản là trước khi có eKYC, chi nhánh là nơi đầu tiên KH đến để đăng ký DV NHĐT, do đó nếu dưới chi nhánh không ổn, toàn hệ thống NHĐT sẽ thực sự lung lay.

o Tiếp đến mới là các kênh thay thế và một trong số đó, rất tự hào là lực lượng call center tại TCB xử lý các nhu cầu/ vấn đề khó khăn của KH trong DV NHĐT/Thẻ rất nhanh và đảm bảo SLA. Tôi đã từng thử vài lần phàn nàn đến call center của 1 vài bank khác và thực sự tệ ở mức …. không tiện nói. Không rõ ở bên khác thế nào chứ call center và các Ops. team khác sẽ là nơi chúng tôi thông báo thay đổi DV NHĐT trước tiên, trước khi báo các bộ phận khác và đến KH.

o Tôi không nhắc tới MKT team, vì MKT Product là được chúng tôi coi là một phần trong Digital Product team rồi.

· Do đó, cái “văn hoá phục vụ KH” và “văn hoá digital” có sự lan toả rất mạnh và điểm này thì không dễ gì xây dựng và học được đâu.

Phần 3: Vài learning,

· Một, chúng ta hiểu rằng “ZeroFee” không phải chỉ là một thao tác kỹ thuật đơn giản: set tham số “thu phí dịch vụ về 0”, nó là một chương trình rất phức tạp, có learn và thay đổi.

· Hai là, đối thủ sẽ học, (may mắn là) họ sẽ học từ cách chúng ta cung cấp sản phẩm, dịch vụ (tức là biểu giá, biểu phí, quyền lợi…) vô cùng nhanh chóng. Do đó, chúng ta sẽ cần liên tục thay đổi mình, vì đến một ngày nào đó KH sẽ không phân biệt được đâu là “ sản phẩm cuả TCB và ngân hàng khác”

· Ba là, con đường “xây dựng trải nghiệm KH” thay vì “xây dựng sản phẩm” là con đường giúp duy trì bí quyết thành công riêng; đối thủ có thể tuyển dụng nhân tài của TCB nhưng sẽ vô cùng khó học được xây dựng trải nghiệm đa kênh. (bởi vì như tôi đã nói, số hoá là phải đến từ mặt quầy, từ các LLB, hỗ trợ KH trực tiếp, chứ ko chỉ từ bộ phận chính sách; mà thay đổi hàng trăm chi nhánh là việc làm đâu có dễ; chúng ta cũng mất 5 năm ZeroFee đó thôi).

P/S. Lời nhắn đến các bạn đồng nghiệp ở bên kia chiến tuyến cũng như tự nhắc bản thân: “Customer centricity” tức là sản phẩm, dịch vụ, trải nghiệm và cách thức cung cấp phải phù hợp với tập KH của mình; việc copy paste từ TCB sẽ giúp bạn làm giảm thời gian nghiên cứu đôi chút, nhưng chưa chắc đã phù hợp đâu. Mua công nghệ thì chỉ cần tiền, nhưng 6 năm trước, thay đổi không đến từ công nghệ mà đến từ con người nha.

======

Còn một phần quan trọng nữa, mình chia sẻ vài ý để các bạn hiểu bản chất tại sao bỏ SMS tốt cho KH và ngân hàng:

1) Việc KH thay sim/ đổi phone

chuyển chỗ kiểm tra SMS về số dư là một trải nghiệm rất painful, không ai đi bắt KH vừa dùng app, vừa dùng SMS để có cùng một nội dung thông tin, phải đơn giản hoá nhất thao tác dành cho KH.2) Việc loại bỏ SMS chứa thông tin tài chính nhậy cảm của KH là việc rất tốt: một là tránh nhiều app khác trên điện thoại của chính KH truy cập trái phép; hai là tránh chính các nhà mạng có được thông tin này. Như chúng ta đã biết, hiện nay có rất nhiều app cho vay tiền, rồi đơn vị gọi điện cho KH dụ rút tiền thẻ tín dụng; thông tin này lộ lọt từ đâu. Chính là vì các nhà mạng đi chia sẻ thông tin này cho bên thứ ba để khai thác thông tin; đó bên thứ 3 sẽ cung cấp dịch vụ chấm điểm tín dụng; các app sẽ cho vay online hoặc một số ngân hàng chào KH mở thẻ tín dụng. Về tầm nhìn dài hạn, loại bỏ luôn SMS mà chỉ dùng app của bank sẽ giúp bank đảm bảo thông tin nhậy cảm của KH không lộ lọt đi đâu cả.

- Biển số

- OF-759340

- Ngày cấp bằng

- 5/2/21

- Số km

- 1,764

- Động cơ

- 86,372 Mã lực

Em hủy rồi, tiết kiệm mấy lít xăng

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] Bộ Công an đề xuất hệ thống điển công dân số trong dự thảo Nghị quyết về phát triển công dân số

- Started by bintao

- Trả lời: 17

-

[Funland] Mở đường thông từ Ngọc Hồi vào thẳng cao tốc Pháp Vân - Cầu Giẽ

- Started by đen_đá

- Trả lời: 12

-

-

[Funland] Cơ sở 2 bệnh viện Bạch Mai và Việt Đức là tuyến tỉnh hay tuyến TW

- Started by Thầy Dạy Hóa

- Trả lời: 12

-

Kia Carnival Hybrid Premium ra mắt tại Việt Nam, giá từ 1,539 tỷ đồng

- Started by DVLINH

- Trả lời: 26

-

Thông báo [Đấu giá SABC 2025] Định danh Biển số OF-236, OF-38888, OF-49999, OF-292929

Thông báo [Đấu giá SABC 2025] Định danh Biển số OF-236, OF-38888, OF-49999, OF-292929- Started by Tien Tung

- Trả lời: 63

-

[Funland] Em có thắc mắc về đồ gỗ nội thất nhờ các cụ giải thích

- Started by muachieukyniem

- Trả lời: 19

-

[CCCĐ] Hành trình vòng quanh thế giới: Đến với Patagonia, vùng đất cực nam của Châu Mỹ

[CCCĐ] Hành trình vòng quanh thế giới: Đến với Patagonia, vùng đất cực nam của Châu Mỹ- Started by hieutcnd

- Trả lời: 3

-

-

[Thảo luận] Teramont USA 7 chỗ các bác đã lái thử chưa

[Thảo luận] Teramont USA 7 chỗ các bác đã lái thử chưa- Started by Hoanvolkswagen PVĐ

- Trả lời: 0