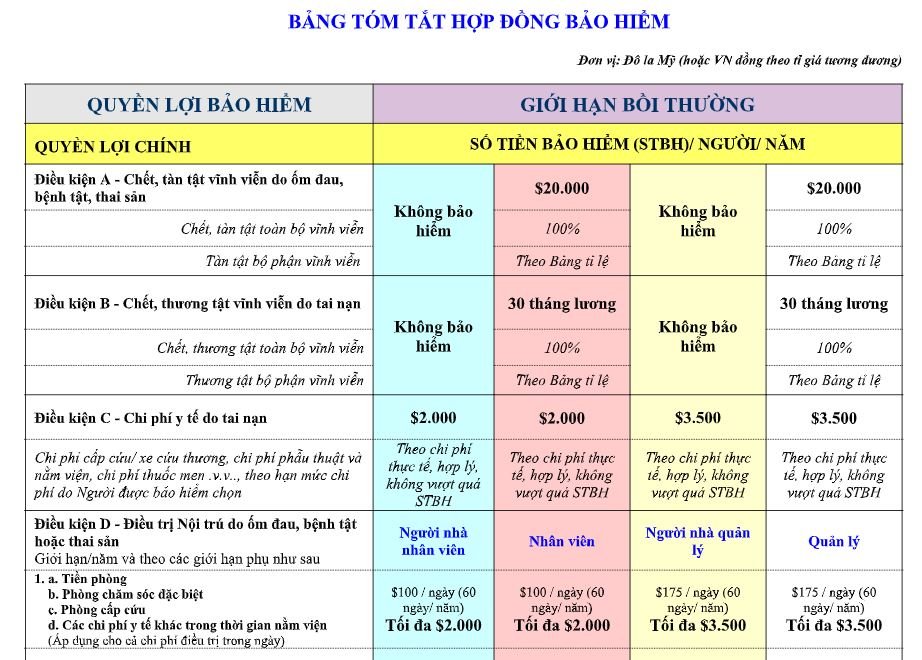

À, có chút nhầm lẫn râu ông nọ cắm cằm bà kia nhưng bản chất vấn đề vẫn là: bảo hiểm y tế tư nhân nó có cover cả tai nạn. Trong hộp thư của em có rất nhiều chương trình bảo hiểm bọn nó gửi đến mời. Lọc qua thì thấy mua 3 triệu thì chỉ được đền tai nạn 200 triệu thôi. Mua cho nhóm nhiều người (công ty) thì quyền lợi rất tốt.

Cái này là phi nhân thọ chứ có phải nhân thọ đâu cụ nhỉ? Nhân thọ thì họ phải tính toán các chi phí: ban đầu, rủi ro, quản lý hợp đồng, phí rút tiền, phí hủy bỏ hợp đồng, vân vân các loại phí...rồi tính hệ số SAM; định phí sản phẩm dựa trên lối sống, tuổi tác, giới tính, nghề nghiệp...mới ra bảng chuẩn để đề xuất một mức phí tham gia. Chứ ba hoa mấy cái chết được bao tiền thì chả ai mơ đến lúc ấy. Hay đơn giản là có BHYT rồi thì nên cân nhắc tới việc có nên mua một cái thẻ sức khỏe không hay là đang bị đồng bảo hiểm. Vì BHYT đã thanh toán rất tốt, phạm vi lưu trú cũng rộng.

BHYT có thể mua đứt đoạn một năm một, nhưng BHNT thì phải xác định dài hơi, vì nó kiểu là cái để dự phòng trong trường hợp tèo thì Công ty BH trả cho người sống có "vốn" mà sinh nhai. Nghiệp vụ của BHNT rộng, bao gồm nhiều nghiệp vụ chính: sinh kỳ, tử kỳ, hỗn hợp, hưu trí,...v.v...

BHYT thuộc về nghiệp vụ bảo hiểm sức khỏe, là chính sách an sinh XH của NN, không sinh lợi nhuận.