Bản chất của bảo hiểm nhân thọ đâu phải để tích góp tiền. Nếu để tích góp tiền thì gửi tiết kiệm chứ.

Đơn giản xuất phát điểm nó như bảo hiểm tự nguyện xe ô tô. Mỗi năm nộp 10 triệu, nếu xe cháy cụ được đền 1 tỷ, hỏng hóc được tiền sửa chữa. Nếu không việc gì thì cụ mất 10 triệu, chả được lấy về đồng nào.

Cốt lõi của BHNT cũng thế, nộp hàng năm 10 triệu, chết được bồi thường 1 tỷ, ốm đau có tiền chữa bệnh v.v...

Nếu như thế thì chả ai thắc mắc sao cuối năm tôi không được lấy tiền về. Vì tiền đó đã chi trả cho những người bị rủi ro cùng với chi lương, hoa hồng và phí quản lý của cty bảo hiểm.

Nhưng như thế thì không hấp dẫn lắm. Bọn công ty bảo hiểm nghĩ ra công thức phức tạp nhưng hấp dẫn hơn. Hàng năm đóng 50 triệu, 10 triệu vẫn là chi phí lõi để bảo hiểm cho KH. 40 triệu còn lại bọn nó đem đi đầu tư hay đơn giản là gửi ngân hàng. Sau đó phần lãi chia với khách hàng, phần gốc 40 triệu cũng tích lũy lại. Sau 1 số năm người mua bảo hiểm sẽ được nhận lại phần gốc tích lũy và phần lãi phát sinh của 40 triệu này.

Hiểu cơ chế như thế thì sẽ thấy số tiền nhận về sau 1 số năm chắc chắn sẽ không thể bắng gửi tiết kiệm do:

- Phải góp vào để chi trả cho những người đã gặp rủi ro và được bồi thường (10 triệu hàng năm trong ví dụ trên).

- Trả hoa hồng cho môi giới.

- Chia sẻ lợi nhuận với cty bảo hiểm.

Nhưng cái lợi thì cũng tương tự mua bảo hiểm thân vỏ ô tô: khi xảy ra rủi ro thì được chi trả, ốm đau được cho tiền chữa, tử vong thì vợ con được 1 cục tiền.

Đấy các cụ mua BHNT mà hiểu được mục đích là để phòng rủi ro thì hãy mua, còn nếu để tích góp tiền thì gửi tiết kiệm. 2 cái 2 mục đích rõ ràng. Nếu không hiểu rõ mục đích mà cắm đầu vào mua rồi lại chửi bọn bảo hiểm thì hơi buồn cười.

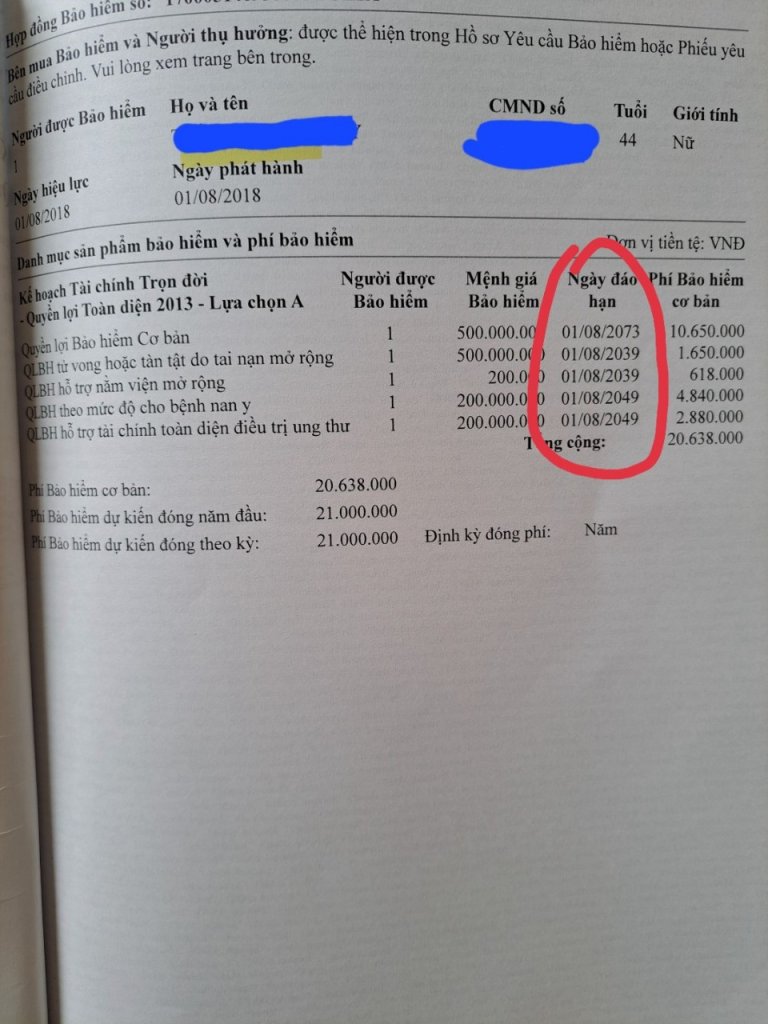

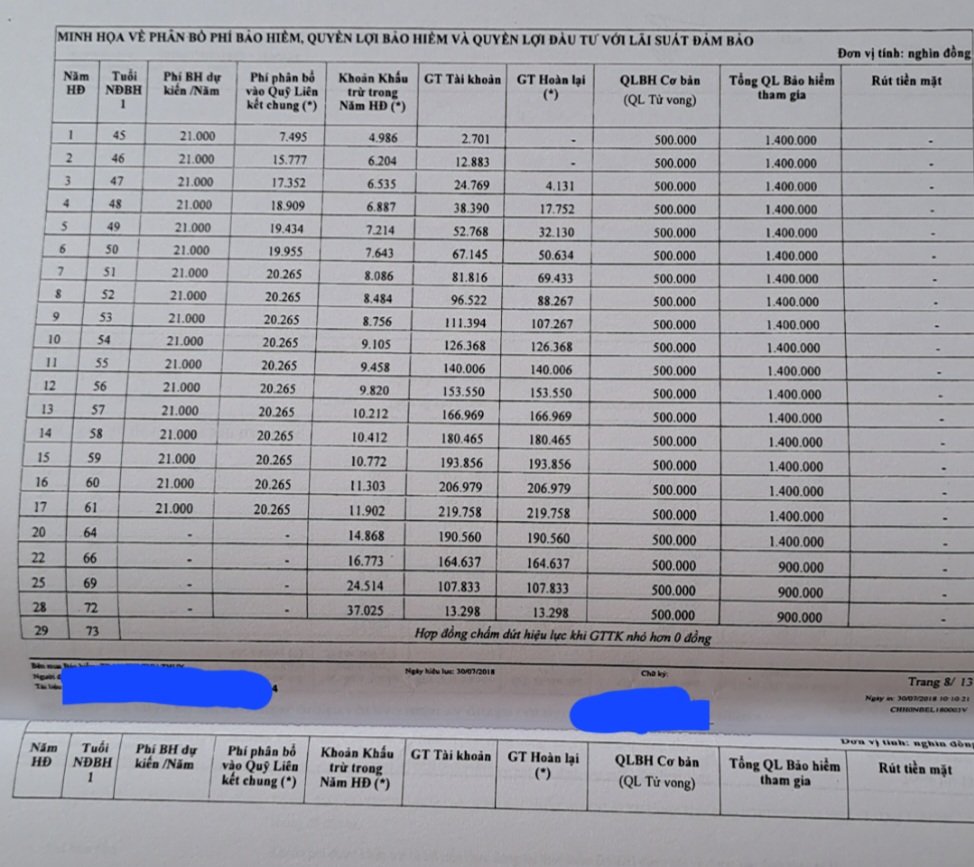

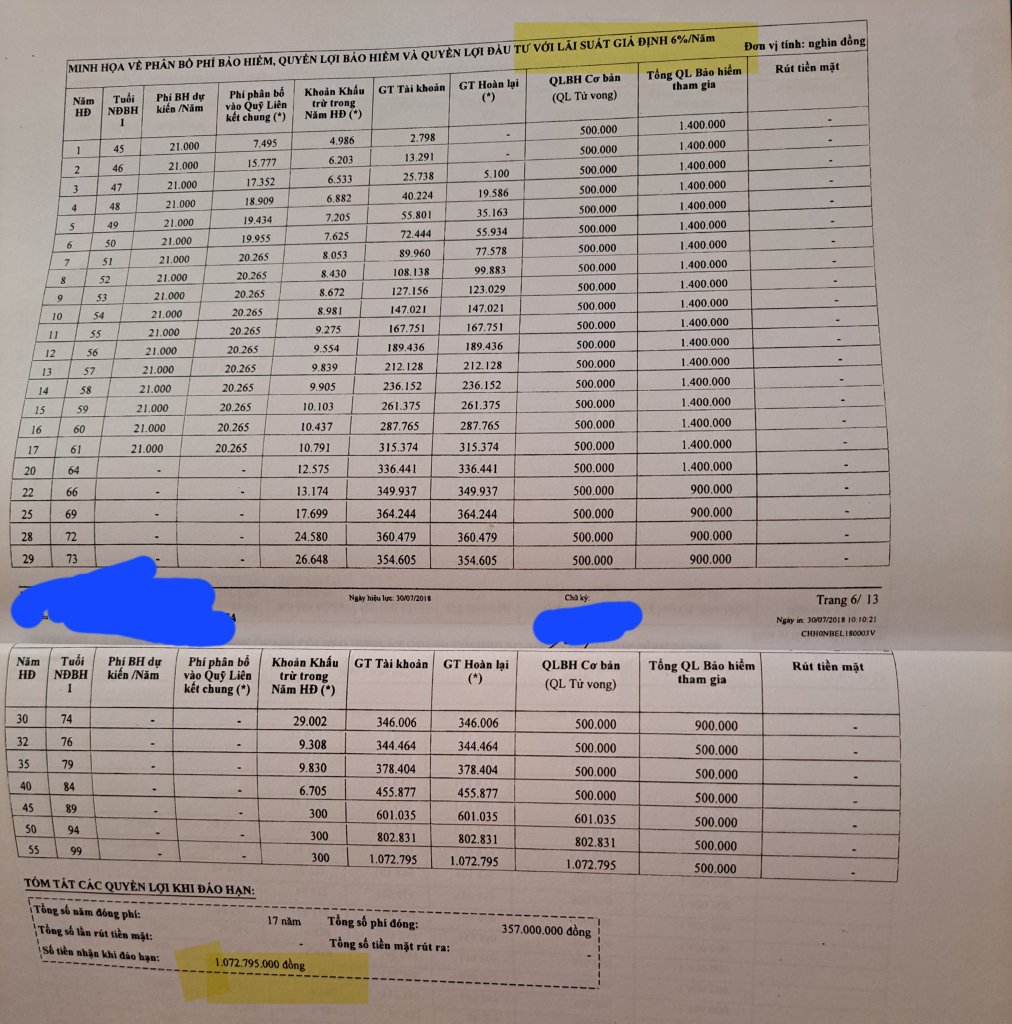

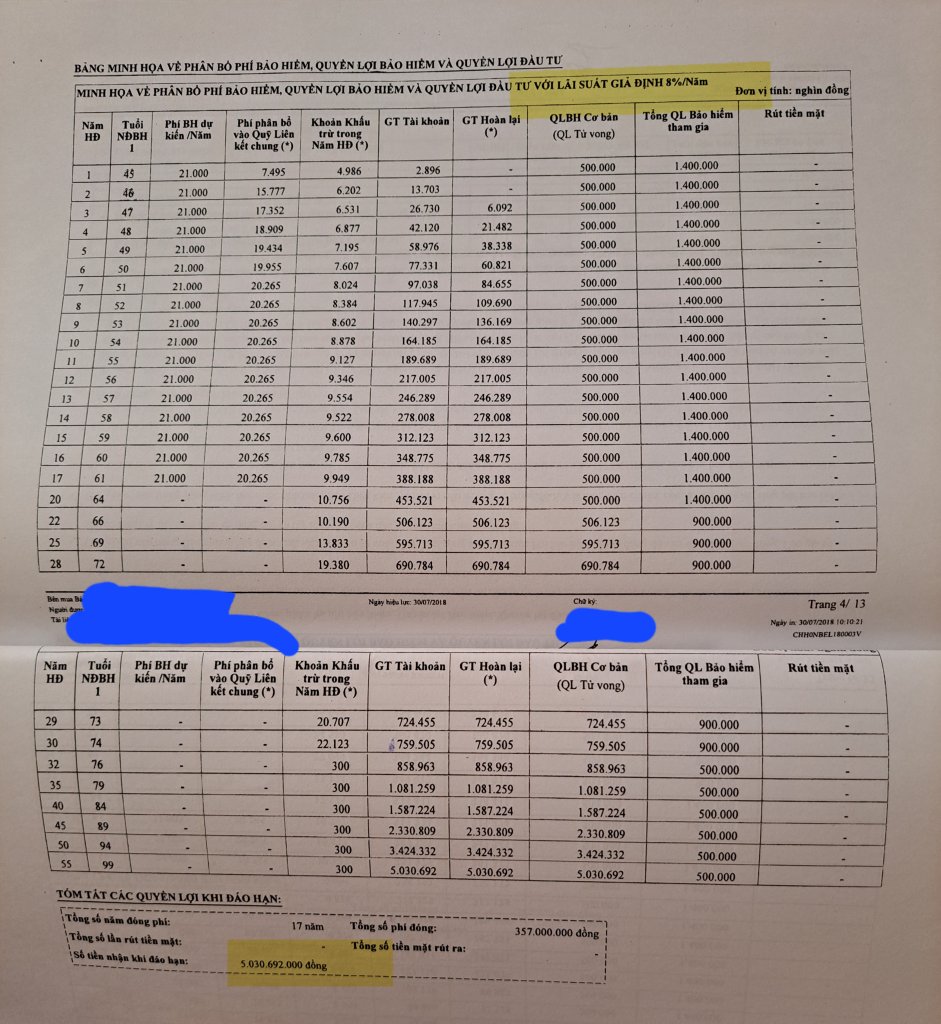

(Các con số trên chỉ có tính chất minh họa)

Nó cũng tương tự bỏ tiền ra mua bảo hiểm thân vỏ, cuối năm đến đòi lại tiền vì cả năm xe không bị sao cả