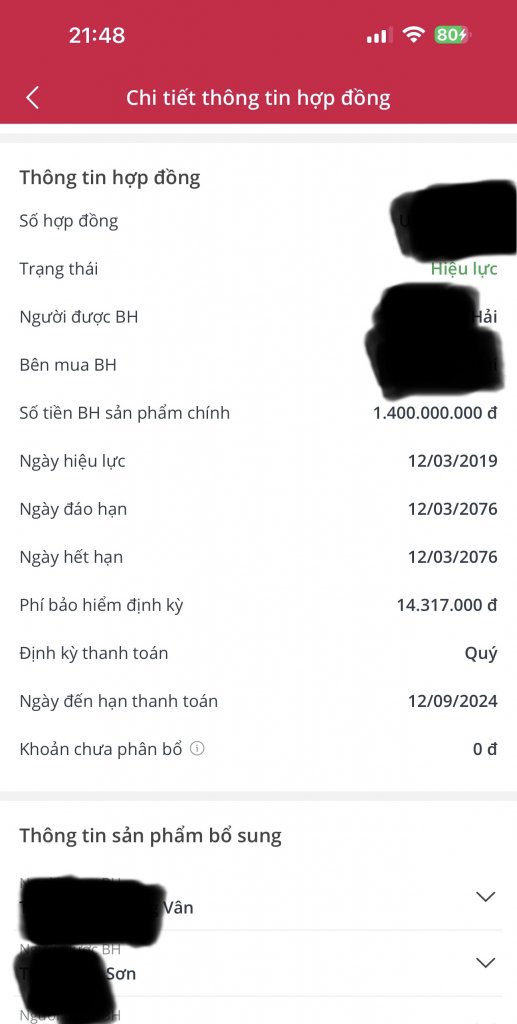

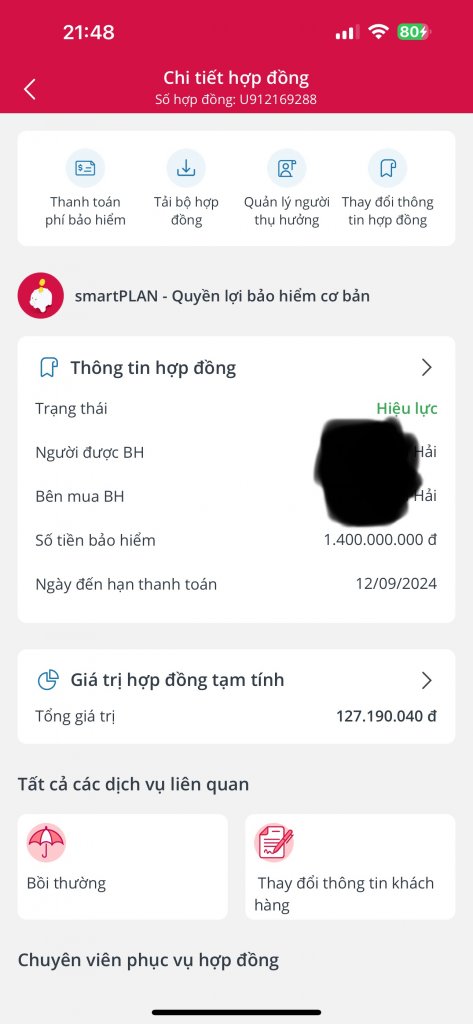

BHNT bản chất là tốt, nhưng có 2 bất cập:

1. Bọn đại lý cố tình tư vấn đểu. lừa gạt dụ dỗ KH rằng mua BHNT có lãi nhiều hơn gửi TK

2. Cty biết đại lý đang tư vấn đểu, nhưng cố tình nhắm mắt làm ngơ.

Theo quan điểm của em:

- BHNT là tốt khi các bác được người khác mua cho (có thể là vợ, chồng chẳng hạn). Khi, trộm vía, các bác ra đi, thì người đó được hưởng cục tiền. Phải được triệu đô mới bõ như xem phim Mỹ em thấy thế chứ vài trăm triệu em thấy mệt người;

- Chắc là phải chết do tai nạn giao thông nó mới đền chứ đột quỵ, ung thư nó lại đổ cho các bác uống rượu, hút thuốc ==>> không đền;

- Nếu chỉ mong vài trăm triệu, một tỷ khi chết đột ngột thì mua gói bảo hiểm y tế tư cỡ 10 triệu / năm cũng có, mà quyền lợi y tế ngập răng so với BHNT, em ví dụ đi lấy cao răng, làm răng đến 3 triệu/năm. Nói thế thôi chứ em cũng không khuyến khích các bác theo loại hình này. Đơn vị em có đứa sử dụng dịch vụ hơn số tiền mua bảo hiểm. Cụ thể, mua 10 triệu nhưng trong năm sử dụng hơn 10 triệu, cuối năm nó không bán nữa đấy, làm gì nhau?

- Cuối cùng và quan trọng nhất: tiền VNĐ mất giá quá nhanh, quá mạnh. Năm 2000 bọn Pru nó dụ em mua BHNT 3 triệu / tháng. 3 triệu lúc ấy là rất giá trị, dường như đi làm chỉ để nuôi bảo hiểm.