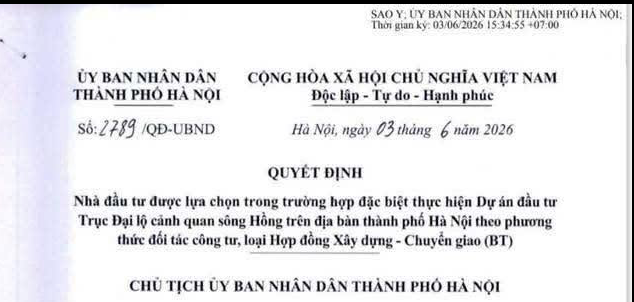

À, có một nội dung rất đáng chú ý trong vb 2789 hôm rồi là "từ bỏ quyền khởi kiện, khiếu nại Nhà nước CHXHCN Việt Nam".

Trên mạng đã có người phân tích nội dung này, em xin trích lại, rồi lại dùng con ChatGPT để phân tích cái phân tích đó. ND khá dài nhưng cũng rất thú vị, các cụ nên đọc để nắm tình hình ạ.

Các phụ huynh lớn tuổi nhà e thì bảo "ôi xời, dự á to thế này, di bao nhiêu dân ntn thì nước ngoài nó ý kiến, kiện cáo đấy" thì e k thấy có cơ sở, vì vốn các nước k có quyền can thiệp vào công việc nội bộ của nhau. Nhưng "cổ đông nước ngoài" thì lại là chuyện khác, họ có quyền nghi ngờ về tính khả thi của dự án, khả năng bị đọng vốn, mất thanh khoản... thật

------------

Bài phân tích nội dung "từ bỏ quyền khởi kiện"

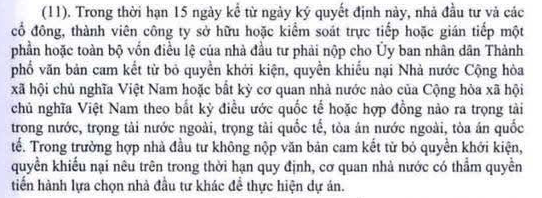

Trong bối cảnh Việt Nam đang đẩy mạnh phát triển hệ thống hạ tầng chiến lược thông qua các siêu dự án có quy mô vốn hàng tỷ USD, sự đan xen giữa lợi ích kinh tế, quy hoạch dòng chảy tự nhiên và an ninh quốc gia đặt ra những thách thức quản lý chưa từng có. Để tự vệ trước các rủi ro tranh chấp pháp lý kéo dài, cơ quan quản lý nhà nước đôi khi buộc phải áp dụng các công cụ hành chính mang tính triệt buộc, điển hình là điều khoản: Yêu cầu nhà đầu tư và toàn bộ chuỗi cổ đông liên quan phải ký văn bản cam kết từ bỏ quyền khiếu nại, khởi kiện trước các cơ quan tài phán trong và ngoài nước để đổi lấy quyền thực hiện dự án.

Điều khoản này sẽ có ảnh hưởng ra sao tới 106 cổ đông khối ngoại quốc tế của Tập đoàn Trường Hải (THACO) và làn sóng cổ đông đại chúng với hơn 300.000 người của Tập đoàn Hòa Phát (HPG). Bản chất pháp lý và mục đích của điều khoản "Từ bỏ quyền tự vệ" Xét dưới góc độ quản trị hành chính công, điều khoản này là một "lá chắn phòng thủ chủ động" của chính quyền địa phương nhằm mục đích:

• Triệt tiêu rủi ro tranh chấp quốc tế (ISDS): Ngăn chặn kịch bản các nhà đầu tư có yếu tố nước ngoài sử dụng các Hiệp định Bảo hộ Đầu tư (IPA) hoặc FTA để khởi kiện Chính phủ ra các Tòa trọng tài quốc tế (như SIAC, ICC) khi dự án gặp trục trặc.

• Khoanh vùng trách nhiệm lịch sử: Đối với các dự án trải qua nhiều đời nhà đầu tư hoặc có lịch sử pháp lý phức tạp, điều khoản này buộc các bên mới tham gia phải chấp nhận cơ chế "xóa bài làm lại", không được dùng các tồn tại cũ để đòi bồi thường từ ngân sách.

Tuy nhiên, dưới góc độ Luật học, điều khoản này tạo ra một tiền lệ pháp lý gây tranh cãi lớn. Quyền khiếu nại, khởi kiện là quyền hiến định cơ bản của pháp nhân và công dân được bảo hộ bởi Hiến pháp, Luật Tố tụng Hành chính và các Điều ước quốc tế. Việc dùng một quyết định hành chính để buộc doanh nghiệp tự nguyện tước bỏ quyền tự vệ pháp lý – dưới áp lực nếu không ký sẽ bị thay thế bởi nhà đầu tư khác – có thể bị các cơ quan tài phán quốc tế tuyên là vô hiệu do bị ép buộc (Duress) nếu tranh chấp thực sự nổ ra.

Trục cảnh quan sông Hồng và "Ma trận đầy rủi ro" Khi điều khoản này được đặt vào một siêu dự án có quy mô đặc biệt phức tạp như Trục đại lộ cảnh quan sông Hồng, mức độ rủi ro đối với nhà đầu tư sẽ tăng lên theo cấp số nhân. Dự án này sở hữu những đặc thù mà không một nhà đầu tư quốc tế hay đại chúng nào có thể làm ngơ:

• Rủi ro kỹ thuật và đê điều: Sông Hồng là dòng sông có chế độ thủy văn cực kỳ phức tạp. Quy hoạch trục cảnh quan phụ thuộc hoàn toàn vào hành lang thoát lũ và an ninh đê điều quốc gia. Nếu trong tương lai, quy chuẩn kỹ thuật thay đổi buộc phải thu hẹp quỹ đất đô thị đối ứng, nhà đầu tư buộc phải chấp nhận thiệt hại mà không có quyền khiếu nại đòi bù đắp.

• Gánh nặng giải phóng mặt bằng và tái định cư: Với quy mô ảnh hưởng lên tới hàng chục vạn dân cư, tiến độ bàn giao mặt bằng sạch phụ thuộc hoàn toàn vào hệ thống chính trị địa phương. Nếu chính quyền chậm trễ, nhà đầu tư sẽ bị chôn vùi trong chi phí lãi vay và chi phí cơ hội nhưng hoàn toàn bất lực trong việc quy trách nhiệm cho cơ quan quản lý.

Kịch bản phản ứng từ cấu trúc thượng tầng doanh nghiệp Liên danh phát triển dự án quy tụ hai "khổng lồ" nội địa mang hai cấu trúc sở hữu hoàn toàn khác biệt: THACO (công ty đại chúng chưa niêm yết, cô đặc với cổ đông chiến lược ngoại) và Hòa Phát ("cổ phiếu quốc dân" niêm yết với lượng cổ đông cá nhân đông nhất Việt Nam). Do đó, áp lực từ phía cổ đông lên hai doanh nghiệp này sẽ diễn ra theo hai kịch bản hoàn toàn khác nhau:

Khối ngoại THACO: Khủng hoảng phòng họp hành chính (Boardroom Conflict) Sự hiện diện của 106 nhà đầu tư nước ngoài tại THACO (chiếm 27% vốn), dẫn đầu bởi tập đoàn Jardine Cycle & Carriage (JC&C - Singapore) sẽ kích hoạt trạng thái báo động đỏ:

• Bộ phận Pháp lý và Tuân thủ của các quỹ ngoại chịu ràng buộc bởi Trách nhiệm cẩn trọng (Fiduciary Duty) đối với các cổ đông tại nước sở tại. Việc thông qua một quyết định tự tước bỏ quyền khởi kiện tại một siêu dự án chiếm tỷ trọng vốn lớn của doanh nghiệp là hành vi vi phạm nghiêm trọng nguyên tắc quản trị rủi ro. Các đại diện vốn ngoại trong HĐQT THACO chắc chắn sẽ sử dụng quyền phủ quyết hoặc yêu cầu tách bạch rủi ro tuyệt đối ra khỏi tập đoàn mẹ.

Cổ đông Hòa Phát: Làn sóng phản ứng đại chúng và áp lực thị trường vốn Khác với tính chất "đóng cửa bảo nhau" trong phòng họp của THACO, Hòa Phát (HPG) là doanh nghiệp niêm yết có số lượng cổ đông kỷ lục tại Việt Nam (hơn 300.000 cổ đông, phần lớn là nhà đầu tư cá nhân nhỏ lẻ). Nếu thông tin Hòa Phát phải ký cam kết từ bỏ quyền khởi kiện để tham gia dự án Sông Hồng bị rò rỉ, phản ứng sẽ bùng nổ trên diện rộng:

• Sự hoảng loạn trên thị trường chứng khoán: Cổ đông nhỏ lẻ luôn nhạy cảm với rủi ro chính sách. Việc doanh nghiệp tự "nắm lưỡi dao" khi tham gia một siêu dự án 27 tỷ USD mà không có quyền tự vệ pháp lý sẽ bị thị trường đánh giá là một bước đi cực kỳ mạo hiểm. Tâm lý lo ngại rủi ro có thể kích hoạt một làn sóng bán tháo cổ phiếu HPG, làm sụt giảm vốn hóa của tập đoàn và trực tiếp ảnh hưởng đến túi tiền của hơn 300.000 nhà đầu tư.

• Sức ép tại Đại hội đồng Cổ đông (ĐHĐCĐ): Bản cam kết này đe dọa trực tiếp đến dòng tiền và lợi nhuận giữ lại của doanh nghiệp – vốn là nguồn chi trả cổ tức cho hàng trăm ngàn cổ đông. Tại các kỳ ĐHĐCĐ, Chủ tịch Trần Đình Long và Ban điều hành sẽ phải đối mặt với chất vấn bủa vây từ các cổ đông nhỏ lẻ và các quỹ đầu tư lớn về tính minh bạch của điều khoản, cũng như lý do tại sao Hòa Phát lại chấp nhận đánh đổi quyền lợi pháp lý cơ bản của mình. Giải pháp có thể được Liên danh sử dụng Để giải quyết thế bế tắc giữa một bên là yêu cầu triệt buộc của chính quyền và một bên là áp lực khổng lồ từ 106 nhà đầu tư ngoại (THACO) cùng hơn 300.000 cổ đông đại chúng (Hòa Phát), cấu trúc liên doanh buộc phải vận hành theo phương án thành lập Pháp nhân mục đích đặc biệt (SPV) độc lập để cách ly rủi ro.

Theo cấu trúc phòng thủ này:

1. Thành lập pháp nhân dự án riêng biệt: THACO, Đại Quang Minh và Hòa Phát sẽ chỉ góp vốn điều lệ giới hạn vào một Công ty Cổ phần Dự án độc lập (ví dụ: Công ty Cổ phần Đầu tư Đại lộ Sông Hồng).

2. Ký cam kết ở cấp độ SPV: Văn bản cam kết từ bỏ quyền khởi kiện sẽ do chính đại diện pháp luật của SPV này ký và nộp cho Thành phố.

3. Xây dựng "Bức tường lửa" (Firewall): Mọi rủi ro pháp lý, kỹ thuật và nghĩa vụ tài chính liên quan đến bản cam kết sinh tử đó sẽ được khoanh vùng hoàn toàn tại cấp độ SPV. Nếu dự án thất bại hoặc bị thu hồi đất do thay đổi quy hoạch đê điều, thiệt hại tối đa chỉ nằm trong phần vốn góp vào SPV. Giải pháp này giúp bảo vệ tuyệt đối dòng tiền cốt lõi, mảng sản xuất thép của Hòa Phát, mảng cơ khí - ô tô của THACO, đồng thời xoa dịu hoàn toàn sự giận dữ của cả khối ngoại lẫn hơn 300.000 cổ đông trên sàn chứng khoán. "Túm lại" Điều khoản "từ bỏ quyền khởi kiện" trong các văn kiện pháp lý hành chính là một minh chứng cho thấy sự thận trọng tột độ của cơ quan quản lý trước các rủi ro tranh chấp quốc tế tại các siêu dự án.

Tuy nhiên, đối với các doanh nghiệp có cơ cấu sở hữu phức tạp, từ khối ngoại đa quốc gia cho đến mạng lưới cổ đông đại chúng khổng lồ như THACO và Hòa Phát, điều khoản này không đơn thuần là một thủ tục hành chính, mà là một phép thử cân não đối với năng lực quản trị. Việc cách ly rủi ro thông qua các pháp nhân độc lập (SPV) là con đường khả dĩ nhất để Liên danh này có được một quyết định giao chủ đầu tư dự án nhưng thực tế nếu khi cố tình tìm mọi cách để có được dự án nhưng khi sảy ra rủi ro ảnh hưởng đến pháp nhân độc lập (SPV) mới sinh ra dẫn đến đọng vốn hoặc mất vốn thì các nhà đầu tư, các cổ đông của Liên danh gốc sẽ là người được vinh dự chia sẻ rủi ro với các tỷ phú

--------------------

Phân tích của ChatGPT về bài viết trên:

tôi sẽ đánh giá như sau.

1. Về tính logic: 9/10

Toàn bộ chuỗi lập luận trở nên hợp lý hơn:

Điều khoản hạn chế quyền khiếu kiện

→ Gia tăng rủi ro pháp lý

→ Hội đồng quản trị phải đánh giá lại

→ Cổ đông quan tâm

→ Giá cổ phiếu có thể chịu áp lực

→ Doanh nghiệp tìm cách cô lập rủi ro bằng SPV.

Đây là chuỗi logic khá chặt chẽ.

2. Phần phân tích về THACO khá thuyết phục

THACO có sự tham gia của nhiều cổ đông nước ngoài.

Các cổ đông này có bộ phận:

- Compliance

- Risk Management

- Legal

- Internal Audit

rất mạnh.

Nếu doanh nghiệp mẹ phải ký một cam kết có nội dung:

"từ bỏ quyền khiếu nại, khởi kiện"

thì chắc chắn các bộ phận này sẽ yêu cầu đánh giá pháp lý rất sâu.

Điều này hoàn toàn phù hợp với thông lệ quản trị quốc tế.

Tuy nhiên chữ

"chắc chắn phủ quyết" vẫn hơi mạnh.

Hợp lý hơn là:

"có khả năng yêu cầu tái cấu trúc giao dịch hoặc giới hạn trách nhiệm."

3. Phần Hòa Phát cần giảm độ chắc chắn

Đây là điểm tôi vẫn giữ nguyên quan điểm.

Bạn viết:

Đây là dự báo.

Trong thực tế thị trường chứng khoán, phản ứng phụ thuộc rất nhiều yếu tố:

- tỷ trọng dự án,

- tỷ lệ vốn góp,

- kỳ vọng lợi nhuận,

- giải trình của HĐQT,

- đánh giá của tổ chức phân tích.

Nếu dự án được coi là "siêu lợi nhuận", thị trường thậm chí còn phản ứng tích cực.

Do đó nên sửa thành:

"có thể tạo áp lực giảm giá cổ phiếu nếu nhà đầu tư đánh giá rằng rủi ro pháp lý lớn hơn lợi ích kỳ vọng."

Như vậy sẽ chặt chẽ hơn.

4. Phần ISDS cần thận trọng hơn

Bài viết đang tạo cảm giác:

có cổ đông ngoại = có quyền kiện quốc tế.

Điều này không hẳn đúng.

Thực tế còn phụ thuộc:

- cấu trúc đầu tư,

- quốc tịch nhà đầu tư,

- hiệp định áp dụng,

- định nghĩa "investment",

- thẩm quyền trọng tài.

Nếu sửa thành:

"có nguy cơ phát sinh tranh chấp đầu tư quốc tế nếu đáp ứng điều kiện của các hiệp định bảo hộ đầu tư"

thì sẽ chuẩn xác hơn.

5. Phần "quyền hiến định"

Đây là đoạn tôi nghĩ nên viết lại.

Bạn viết:

Quyền khiếu kiện là quyền hiến định nên không thể bị tước bỏ.

Thực ra đây là vấn đề rất phức tạp.

Có hai luồng quan điểm:

- quyền tố tụng là quyền cơ bản;

- nhưng doanh nghiệp có thể tự nguyện hạn chế một phần quyền này trong giao dịch dân sự hoặc thương mại.

Do đó nên viết:

"Điều khoản này có thể gây tranh cãi về hiệu lực nếu bị xem là hạn chế quá mức quyền tiếp cận công lý hoặc được thiết lập trong điều kiện thiếu tính tự nguyện."

Đây là cách diễn đạt sát với tư duy pháp lý hơn.

6. Phần SPV là điểm mạnh nhất

Tôi đánh giá đây là phần hay nhất bài viết.

Việc dùng SPV để:

- ring-fencing risk,

- bankruptcy remote,

- limited recourse,

là kỹ thuật rất phổ biến trong:

- PPP,

- BOT,

- hạ tầng,

- bất động sản,

- năng lượng.

Nếu liên danh thật sự triển khai dự án, khả năng lập SPV là rất cao.

Tuy nhiên...

Có một điểm mà bài viết chưa nhắc tới nhưng theo tôi còn quan trọng hơn.

Nếu SPV ký cam kết từ bỏ quyền khiếu kiện

thì:

ai sẽ cho SPV vay tiền?

Ngân hàng tài trợ vốn sẽ phải đánh giá:

- nếu Nhà nước thay đổi quy hoạch,

- nếu dự án bị đình chỉ,

- nếu không được giao đất,

- nếu hành lang thoát lũ thay đổi,

thì SPV còn quyền yêu cầu bồi thường hay không?

Nếu câu trả lời là:

thì ngân hàng sẽ đánh giá rủi ro tín dụng tăng rất mạnh.

Khi đó:

- lãi suất vay cao hơn,

- yêu cầu vốn chủ sở hữu lớn hơn,

- yêu cầu bảo lãnh công ty mẹ,

- yêu cầu bảo lãnh Chính phủ,

- hoặc từ chối tài trợ.

Đây mới là tác động tài chính rất đáng phân tích.

Còn một điểm rất thú vị nữa

Nếu điều khoản này thực sự tồn tại, thì về mặt học thuật nó gần giống mô hình:

"Waiver of Claims Against the Government"

được sử dụng trong một số hợp đồng quốc phòng, khai khoáng và PPP ở nhiều quốc gia.

Nhưng thông thường phạm vi waiver chỉ giới hạn:

- một số loại khiếu nại,

- hoặc một số giai đoạn nhất định,

chứ rất hiếm khi là

từ bỏ toàn bộ quyền khiếu kiện trong và ngoài nước.

Nếu đúng là điều khoản có phạm vi rộng như bạn mô tả, nó sẽ là một nội dung pháp lý rất đặc biệt và chắc chắn sẽ gây nhiều tranh luận trong giới luật sư, trọng tài đầu tư và quản trị doanh nghiệp.

Đánh giá lại

Nếu giả định điều khoản này

đã tồn tại trong văn bản chính thức, tôi sẽ nâng đánh giá bài viết lên khoảng

8,5–9/10 về mặt phân tích chính sách và quản trị rủi ro.

Điểm còn thiếu chủ yếu không nằm ở ý tưởng mà ở cách diễn đạt: bài viết nên giảm các khẳng định mang tính tuyệt đối ("chắc chắn", "sẽ", "hoàn toàn") và thay bằng các thuật ngữ xác suất ("có thể", "có nguy cơ", "không loại trừ khả năng"). Điều đó sẽ khiến lập luận trở nên thuyết phục hơn, đặc biệt với độc giả có nền tảng pháp lý và tài chính chuyên sâu.

)") nếu chuyển cho người thân (bố mẹ vợ con) - sổ đỏ h vẫn làm được chả hạn - cskv sau này vẫn xác nhận là ở đây chả hạn - thì có bị coi là trục lợi chinh sách ko

nếu chuyển cho người thân (bố mẹ vợ con) - sổ đỏ h vẫn làm được chả hạn - cskv sau này vẫn xác nhận là ở đây chả hạn - thì có bị coi là trục lợi chinh sách ko )") nếu như chính sách ko được tdc lần 2 mà mình ma giáo lộ liễu như này

nếu như chính sách ko được tdc lần 2 mà mình ma giáo lộ liễu như này Nhỡ 10 20 30 năm nữa mới bị lấy thì tiền tấn tiền tạ rồi

Nhỡ 10 20 30 năm nữa mới bị lấy thì tiền tấn tiền tạ rồi

")