Thưa các cụ, hôm nay ăn trưa rỗi rãi, em thử làm bài tính về BHXH theo 2 phương án cụ hoang1987 chia sẻ: Phương án 1: NLĐ 1 dùng toàn bộ tiền BHXH (bao gồm cả phần chủ đóng và phần người LĐ đóng, tương đương 31.5% lương) gửi NH, và Phương án 2: NLĐ 2 dùng toàn bộ tiền BHXH đóng vào quỹ và sau này hưởng lương hưu = 75% của bình quân 15 năm cuối.

bài toán của em có các giả định sau, cám ơn cụ Hoàng đã đưa ra một số giả định

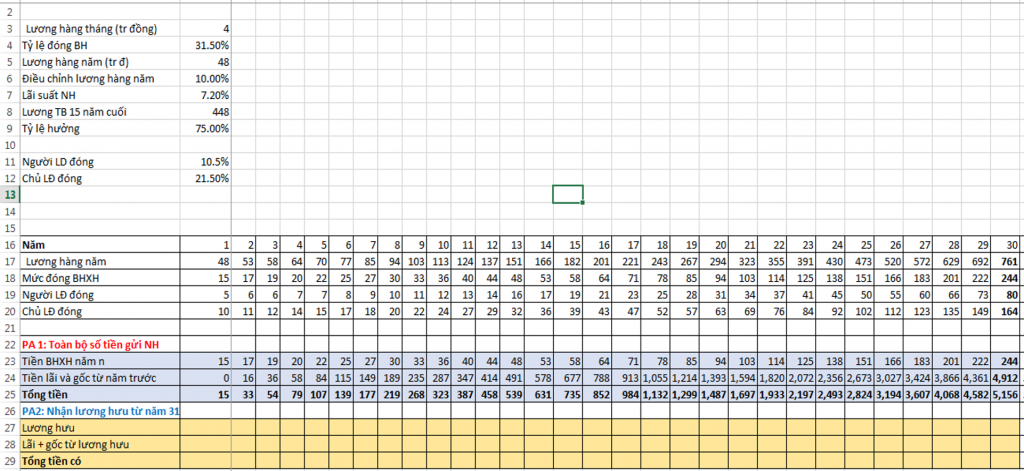

- Người LĐ đóng 30 năm BHXH, cho đến khi nghỉ hưu (60 tuổi) và sau khi nghỉ hưu sống thêm 28 năm nữa

- Lãi suất NH là 0.6%/tháng, tức là 7.2%/năm

- Người LĐ đi làm từ năm thứ nhất với mức lương 48 triệu/năm (4 triệu/tháng)

- Điều chỉnh lương hàng năm: 10%/năm (cái này có thể hơi cao, nhưng cũng xấp xỉ thực tế, vì 1 năm điều chỉnh 2 lần: 1 lần điều chỉnh lương tính BHXH và 1 lần điều chỉnh lương hưu), ngoài ra em cũng dự tính người LĐ hàng năm được tăng lương) em để 10% cho dễ tính, tuy nhiên giả định này có thể điều chỉnh

Sau khi em chạy thì cho ra con số ntn:

Theo phương án 1:

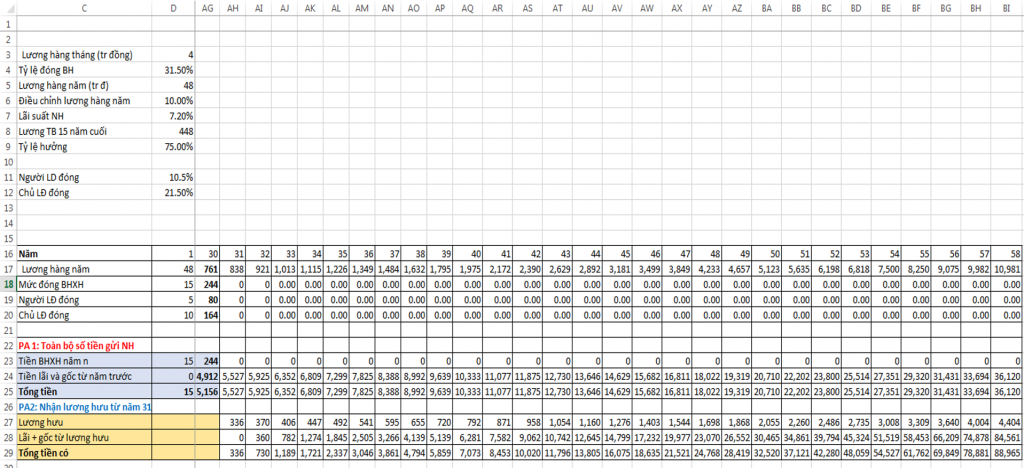

- Sau 30 năm, toàn bộ số tiền mà NLĐ 1 tiết kiệm được theo Phương án 1 là 5.15 tỷ đồng, với số tiền này, sau 28 năm (đến khi chết, vẫn gửi TK), tổng tài sản của người LĐ theo phương án 1 là 36 ngàn tỷ đồng (giá ở thời điểm năm thứ 58 so với năm 2017), giả định người LĐ 1 ko sử dụng bất kỳ đ nào để chi tiêu.

Theo phương án 2:

- Từ năm số 31, mỗi năm người LĐ 2 được hưởng lương hưu là 75% của mức lương bình quân trong 15 năm cuối (tức là 1/2 thời gian đóng BHXH). Mức lương này hàng năm vẫn được điều chỉnh 10% .

- Em tính ra là mức lương BQ trong 15 năm cuối là 448 triệu/năm, tức là từ năm thứ 31, người LĐ 2 được hưởng 75% tức là 336 triệu/năm. Giả sử người LĐ 2 này dùng toàn bộ 336 triệu đó gửi tiếp Ngân hàng, và sau đó trong suốt 28 năm nghỉ hưu đều làm như vậy (cũng theo giả định là người LĐ 2 ko tiêu 1 đồng nào từ lương hưu).

- Tại thời điểm 15 năm sau khi nghỉ hưu, tổng tài sản của người LĐ 2 (lúc này là 14,8 tỷ) đã vượt tổng TS của NLĐ 1 (14,6 tỷ).

- Nếu tính hết năm thứ 58, tổng TS của người LĐ 2 là gần 89 tỷ, trong thời điểm này Tổng TS của NLĐ 1 là 36.1 tỷ.

Toàn bộ tính toán của em ở đây, các cụ có thể tranh luận. EM cũng chưa sure lắm về giả định và tính toán của mình. Các cụ có thể bổ sung giúp

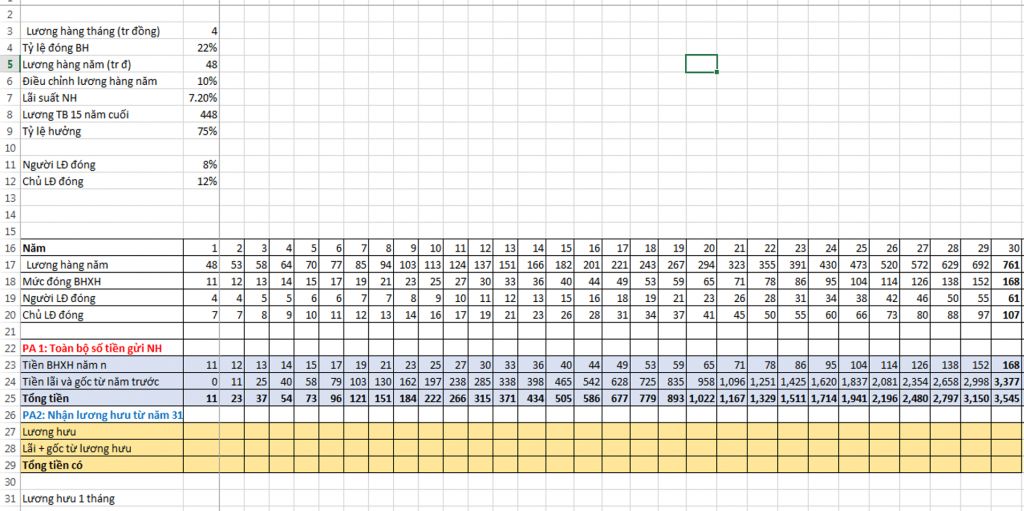

Em update lại tính toán của em luôn ạ. Cám ơn cụ stcvph đã chỉ ra lỗi sai của em khi tính cả 31.5% vào tiền hưu, đúng ra chỉ có 22% thôi, do vậy em điều chỉnh lại phương án 1 và 2 của cụ hoang1987 như sauEm thay cụ Bino trả lời cụ ạ:

1. Tính 15 năm cuối đó là đối với những người hưởng lương theo ngân sách nhà nước, còn người lao động ngoài nhà nước là trung bình cộng của tất cả các tháng lương đóng BHXH có tính đến yếu tố trượt giá ạ (cái này sẽ ít hơn cụ Bino tính ở trên).

2. Các cụ ở đây giả sử người lao động sống được 88 tuổi (thực tế trung bình có 73 thôi ạ) BHXH cũng giống như bảo hiểm khác lấy số đông trả cho số ít (do vậy số đông sẽ bị thiệt ạ) ông càng sống lâu thì càng được lợi lớn.

3. Mức lương cơ sở tăng tùy từng giai đoạn ạ, có giai đoạn 12% có giai đoạn 7,5% nó phụ thuộc vào tăng trưởng kinh tế cụ ạ.

4. Trong 30% đóng không phải tất cả đều của BHXH ạ: 4,5% BHYT (người sử dụng lao động đóng 3%, nLD 1,5%); 1% tai nạn (người sử dụng LD đóng), ... số tiền hàng năm cho BHXH chỉ là 8% của NLD+ 14% của người sử dụng lao động =22% ạ.

Bài toán của em có các giả định sau, cám ơn cụ Hoàng đã đưa ra một số giả định

- Người LĐ đóng 30 năm BHXH, cho đến khi nghỉ hưu (60 tuổi) và sau khi nghỉ hưu sống thêm 28 năm nữa

- Lãi suất NH là 0.6%/tháng, tức là 7.2%/năm

- Người LĐ đi làm từ năm thứ nhất với mức lương 48 triệu/năm (4 triệu/tháng)

- Điều chỉnh lương hàng năm: 10%/năm (cái này có thể hơi cao, nhưng cũng xấp xỉ thực tế, vì 1 năm điều chỉnh 2 lần: 1 lần điều chỉnh lương tính BHXH và 1 lần điều chỉnh lương hưu), ngoài ra em cũng dự tính người LĐ hàng năm được tăng lương) em để 10% cho dễ tính, tuy nhiên giả định này có thể điều chỉnh

Sau khi em chạy thì cho ra con số ntn:

Theo phương án 1:

- Sau 30 năm, toàn bộ số tiền mà NLĐ 1 tiết kiệm được theo Phương án 1 là 3.54 tỷ đồng, với số tiền này, sau 28 năm (đến khi chết, vẫn gửi TK), tổng tài sản của người LĐ theo phương án 1 là 24.8 tỷ đồng (giá ở thời điểm năm thứ 58 so với năm 2017), giả định người LĐ 1 ko sử dụng bất kỳ đ nào để chi tiêu.

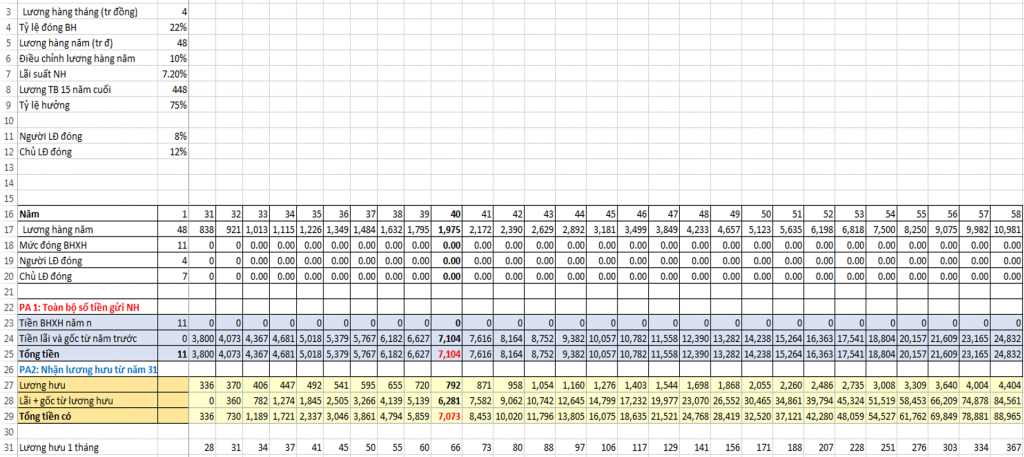

Theo phương án 2:

- Từ năm số 31, mỗi năm người LĐ 2 được hưởng lương hưu là 75% của mức lương bình quân trong 15 năm cuối (tức là 1/2 thời gian đóng BHXH). Mức lương này hàng năm vẫn được điều chỉnh 10% .

- Em tính ra là mức lương BQ trong 15 năm cuối là 448 triệu/năm, tức là từ năm thứ 31, người LĐ 2 được hưởng 75% tức là 336 triệu/năm. Giả sử người LĐ 2 này dùng toàn bộ 336 triệu đó gửi tiếp Ngân hàng, và sau đó trong suốt 28 năm nghỉ hưu đều làm như vậy (cũng theo giả định là người LĐ 2 ko tiêu 1 đồng nào từ lương hưu).

- Tại thời điểm 10 năm sau khi nghỉ hưu, tổng tài sản của người LĐ 2 (lúc này là 7.08 tỷ) đã gần bằng tổng TS của NLĐ 1 (7.1 tỷ). và từ năm thứ 11 (tuổi 71) đã vượt tài sản của NLĐ 1

- Nếu tính hết năm thứ 58, tổng TS của người LĐ 2 là gần 89 tỷ, trong thời điểm này Tổng TS của NLĐ 1 là 24.8 tỷ.

Toàn bộ tính toán của em ở đây, các cụ có thể tranh luận. EM cũng chưa sure lắm về giả định và tính toán của mình. Các cụ có thể bổ sung giúp. Lưu ý các cụ là em ghi nhầm là chủ LĐ đóng 12%, nhưng trong công thức em vẫn để 14%

")

)")