Cụ đọc kỹ em cái. Em nói là lương chứ không phải lương hưu.Cụ trích dẫn giúp em cái cụ nói cái. Em thì vẫn hiểu là họ lấy từ quỹ bảo hiểm chung.

-

[Vì Cộng đồng] Chương trình Sưởi Ấm Bản Cao 2025 - Bó Sinh, Sơn La

[Funland] Cùng trao đổi tìm hiểu về chính sách BHXH ở Việt Nam

- Thread starter Bino

- Ngày gửi

- Biển số

- OF-4527

- Ngày cấp bằng

- 3/5/07

- Số km

- 6,374

- Động cơ

- 1,046,842 Mã lực

- Tuổi

- 55

Chia 3 nhé, em với lão Porsche 911 mỗi người 1 củHôm nay em bận nên dành thời gian phân tích được, hôm tới em sẽ trình bày quan điểm "Tại sao không cho rút 1 cục tiền đóng BHXH - Điều 60 Luật BHXH - là một đảm bảo an sinh xã hội tốt cho người lao động". Rất nhiều cụ trên này chụp mũ em là DLV vì điều này. Chắc em theo lão xecon là nhận luôn danh hiệu này cho oách.

)")

Cụ 50 tuổi, bắt đầu đóng BHXH đến hết 60 tuổi cụ đã được 10 năm, đủ điều kiện để sau đó cụ có thể lựa chọn cách đóng BHXH 1 lần để được hưởng lương hưu. Với cách này cụ có thể thiệt hơn một chút, vì cụ phải đóng cả phần của doanh nghiệp nữa. Trong trường hợp của cụ em chưa chắc lắm, vì nó còn phụ thuộc vào ... tuổi thọ của cụ là bao nhiêu, hì hì. Nếu cụ dự thọ trên 75 tuổi thì em nghĩ nên đóng. Nếu 65 thì thôi ạE 50t,giờ mới bắt đầu đóng bhxh tháng đầu tiên trong đời.vì trước giờ toàn làm tự do

Vậy cụ cho e hỏi sau vài năm vì 1 lý do nào đó mà e ko tiếp tục làm việc ở cty đó nữa và có thể cũng ko đi làm ở đâu nữa đồng nghĩa với việc e sẽ ko tiếp tục đóng bhxh. thì e có rút dc tiền ra ko ạ.cảm ơn cụ

")

- Biển số

- OF-397

- Ngày cấp bằng

- 19/6/06

- Số km

- 8,796

- Động cơ

- 3,665,385 Mã lực

Em chẳng được coi là DLV.Chia 3 nhé, em với lão Porsche 911 mỗi người 1 củ

Không em cũng nhận cho nó oách!

- Biển số

- OF-306222

- Ngày cấp bằng

- 26/1/14

- Số km

- 176

- Động cơ

- 303,310 Mã lực

Bookmark phát. Nhiều cái hay, về em đọc sau.

Cái chính của cuộc tranh luận em thấy vẫn là: người lao động chấp nhận đóng bhxh, cao thấp gì ko quan trọng, việc chính là sau khi ko đi làm doanh nghiệp hay cơ quan nào, muốn được rút 1 cục về luôn - mà cái này luật mới đang gây khó dễ. Em nói như thế có chuẩn ko các cụ nhỉ?

Thêm 1 cụ nữa phản đối điều 60 Luật BHXH. Em sẽ trả lời cụ sau cụ nhé.Cái chính của cuộc tranh luận em thấy vẫn là: người lao động chấp nhận đóng bhxh, cao thấp gì ko quan trọng, việc chính là sau khi ko đi làm doanh nghiệp hay cơ quan nào, muốn được rút 1 cục về luôn - mà cái này luật mới đang gây khó dễ. Em nói như thế có chuẩn ko các cụ nhỉ?

- Biển số

- OF-302472

- Ngày cấp bằng

- 22/12/13

- Số km

- 1,521

- Động cơ

- 315,950 Mã lực

Thực ra mua/chủ động đóng bh để đề phòng, có 1 khoản chi trả cho rủi ro tài chính ốm đau mất việc,mất sức lao động, tử vong không may xảy ra, chứ nếu nghĩ lời lãi bao nhiêu sau vài chục năm thì lại không đúng chức năng chính của bh rồiTính toán làm gì mất công cụ. Nhà cháu làm các bài toán tài chính tính giá trị tương lai của dòng tiền để so sánh với các loại hình bảo hiểm mãi rồi. Ngay cả các chuyên gia

kinh tế người ta cũng tính rồi. Mua BHXH hay BHNT đều thiệt thòi cho người mua cả. Công thức trên nhà cháu ví dụ là dòng tiền đều cho dễ hình dung chứ thực chất thu nhập và đóng BHXH của NLĐ luôn là dòng tiền không đều, năm sau luôn cao hơn năm trước nên giá trị tương lai của dòng tiền phải dùng công thức tính với dòng tiền không đều do đó giá trị tương lai của dòng tiền CF lớn hơn phép tính trên rất nhiều!

Vì thế bình thường người rủi ro cao thì mới muốn mua bh và mọi người làm công phải tính cách tích cóp theo hướng khác không thể phụ thuộc hoàn toàn vào bh. Bình thường chỉ nên dành 5-10% thu nhập cá nhân cho bh thôi. Cho nên bhxh là cần thiết nhưng phải có quy định % đóng cụ thể không thì không nên bắt buộc (nói chung chung vậy thôi chứ riêng người vn nhất là người thu nhập thấp thì bắt buộc phải có bhyt lẫn hưu trí tuy vậy cái cần là phải làm cho công bằng,minh bạch,phù hợp với mức lương và công việc của nlđ). Bhnt nó hay hơn bhxh của nn là nó có nhiều options cho người mua và điều chỉnh đc tiền bh cũng như phí đóng trong tương lai cho phù hợp hoàn cảnh,tuy vậy lại dở ở chỗ quy định chi trả khi tai nạn,tử vong của nó lằng nhằng khó khăn...nói chung là ai cũng nên có bh

- Biển số

- OF-390537

- Ngày cấp bằng

- 4/11/15

- Số km

- 486

- Động cơ

- 237,595 Mã lực

Tiền đóng là tiền của người lao động.

E thì quan tâm mấy điểm :

1. Hàng năm cần thông báo rõ cho NLĐ là đã đóng bao nhiêu. Sau khi đầu tư, gửi tiết kiệm thì còn bao nhiêu.

2. Chi phí quản lý quỹ là bao nhiêu %/năm.

3. Tiền của NLĐ, NLD cần có tùy chọn rút ra 1 lần, vài lần hoặc để lĩnh tiền hưu. Tiền của NLĐ, họ sẽ biết tự chọn phương án tốt nhất cho họ. Các DLV cứ ca ngợi cái lĩnh lương hưu. Để mấy chục năm tiền mất giá, hoặc người ta cần tiền chữa bệnh cho con gấp, chờ đến lúc hưu thì toi rồi,....

Cc có thể kêu là khó khăn.. nhưng mà e biết các quỹ hưu trí nước ngoài nó như vậy đấy. Hàng năm đều nhận được thư thông báo về tiền đóng góp của mình, được công khai chi phí quản lý quỹ, được chọn lĩnh 1 cục hay để đấy.

Đằng này, em cảm tưởng mình cứ đóng vào lỗ đen, chẳng biết mình đóng bao nhiêu, còn bao nhiêu. Mấy chục năm nữa thì chỉ chờ may rủi.

E thì quan tâm mấy điểm :

1. Hàng năm cần thông báo rõ cho NLĐ là đã đóng bao nhiêu. Sau khi đầu tư, gửi tiết kiệm thì còn bao nhiêu.

2. Chi phí quản lý quỹ là bao nhiêu %/năm.

3. Tiền của NLĐ, NLD cần có tùy chọn rút ra 1 lần, vài lần hoặc để lĩnh tiền hưu. Tiền của NLĐ, họ sẽ biết tự chọn phương án tốt nhất cho họ. Các DLV cứ ca ngợi cái lĩnh lương hưu. Để mấy chục năm tiền mất giá, hoặc người ta cần tiền chữa bệnh cho con gấp, chờ đến lúc hưu thì toi rồi,....

Cc có thể kêu là khó khăn.. nhưng mà e biết các quỹ hưu trí nước ngoài nó như vậy đấy. Hàng năm đều nhận được thư thông báo về tiền đóng góp của mình, được công khai chi phí quản lý quỹ, được chọn lĩnh 1 cục hay để đấy.

Đằng này, em cảm tưởng mình cứ đóng vào lỗ đen, chẳng biết mình đóng bao nhiêu, còn bao nhiêu. Mấy chục năm nữa thì chỉ chờ may rủi.

Quan trọng nhất công bằng và minh bạch

- Biển số

- OF-302472

- Ngày cấp bằng

- 22/12/13

- Số km

- 1,521

- Động cơ

- 315,950 Mã lực

Vâng ạ chỉ cần ai giàu, ai rủi ro cao hơn thì phải nộp nhiều hơn là đượcQuan trọng nhất công bằng và minh bạch

Chỉ cần công bằng và minh bạch về thu chi tài chính thôi thì bhxh nó văn minh hơn bhnt ở chỗ như vậy tiền ai người ấy hưởng không phải là vạn người đóng cho 1 vài người gặp rủi ro

- Biển số

- OF-93297

- Ngày cấp bằng

- 28/4/11

- Số km

- 3,031

- Động cơ

- 363,823 Mã lực

- Website

- phimnhakinh.com.vn

E hóng để biết thêm.

- Biển số

- OF-392965

- Ngày cấp bằng

- 19/11/15

- Số km

- 10,011

- Động cơ

- 323,611 Mã lực

Uầy, cụ phanh gấp thế.Hôm nay em bận nên dành thời gian phân tích được, hôm tới em sẽ trình bày quan điểm "Tại sao không cho rút 1 cục tiền đóng BHXH - Điều 60 Luật BHXH - là một đảm bảo an sinh xã hội tốt cho người lao động". Rất nhiều cụ trên này chụp mũ em là DLV vì điều này. Chắc em theo lão xecon là nhận luôn danh hiệu này cho oách.

Bảng tính của cụ vẫn còn nhiều điểm chưa thuyết phục mà.

Ví dụ lương hưu tính trung bình 15 năm cuối, đây là cách tính cho phe nhà nước. Cụ thử tính trung bình cả 30 năm cho phe tư nhân xem sao?

Tăng lương nhanh hơn lạm phát? nhanh hơn lãi ngân hàng?

Thực tế là vào 1995, lương thực nhận của người có bằng đại học là 500k, nếu làm liên doanh là 1500k. Bây giờ được BHXH qui đổi bù lạm phát là nhân 3 lần, tức là được tính mức đóng BH hiện tại 1tr5 và 4tr5. Cụ thấy có thỏa đáng để làm dữ kiện đầu vào cho bảng tính của cụ?

Sorry cụ, em bỏ sót câu hỏi của cụ hôm qua.Cụ giải thích cho em thêm cái là thời gian đóng bảo hiểm tăng 60 lên 65 mà vẫn được BHXH nói có lợi cho người lao động. Em thì thấy lợi cho mấy ông sáng cắp ô đi chiều cắp ô về thôi chứ cái thằng lao động bục mặt ra thì chỉ còn lợi chứ răng không còn. Cảm ơn cụ

Đề xuất tăng tuổi nghỉ hưu từ 60-65 là điều chỉnh cho phù hợp với biến động nhân khẩu học của Việt Nam. Thời điểm xây dựng Quỹ BHXH vào năm 1995, tuổi thọ trung bình của người Việt Nam khoảng 67 tuổi, đóng BHXH khoảng 25 năm, bình quân tuổi nghỉ hưu là 54 (nam 60, nữ 55 tuổi), thời gian hưởng lương hưu khoảng 13 năm. Hiện nay, tuổi thọ bình quân tăng lên 73, thời gian bình quân đóng BHXH và tuổi nghỉ hưu giữ nguyên, thời gian hưởng lương hưu kéo dài khoảng 20 năm, tức là tăng thêm 7 năm. Tóm lại là trung bình người nghỉ hưu đang nhận thêm 7 năm nữa, trong khi mức đóng không đổi, trong tương lai số người già ở VN tăng lên rất nhanh, do vậy điều chỉnh tuổi nghỉ hưu là một xu hướng, nhiều quốc gia cũng đang điều chỉnh. Tất nhiên điều chỉnh tuổi nghỉ hưu không thể làm hài lòng tất cả mọi người, có người thích làm thêm sau 60 tuổi, có người không. Tổng Liên đoàn LĐ VN đã có khảo sát vấn đề này và nhiều người LĐ không hài lòng.

- Biển số

- OF-33715

- Ngày cấp bằng

- 22/4/09

- Số km

- 34,246

- Động cơ

- 1,033,985 Mã lực

BH NT là loại BH tự do, giống như bây giờ cả BH y tế hay hưu trí ở VN cũng bắt đầu manh nha dạng hình tự do cho những người thu nhập cao....Bhnt nó hay hơn bhxh của nn là nó có nhiều options cho người mua và điều chỉnh đc tiền bh cũng như phí đóng trong tương lai cho phù hợp hoàn cảnh,tuy vậy lại dở ở chỗ quy định chi trả khi tai nạn,tử vong của nó lằng nhằng khó khăn...nói chung là ai cũng nên có bh

Với người có thu nhập đủ cao và khá ổn định thi không nên bắt buộc họ (và doanh nghiệp họ đang làm) phải đóng BHXH nữa, vì nguy cơ họ không đủ sống để XH phải can thiệp sẽ rất nhỏ, mà nên để họ tự chọn hình thức và mức BH để nhận được ưu đãi so với mức đóng của họ, kể cả ít hơn rất nhiều hay nhiều hơn rất nhiều so với thu nhập của họ!

Còn việc lĩnh một cục khi đủ số năm đã đóng thì không phải mục đích của BHXH, nhưng với người đóng BH tự do thì lại là bình thường!

Các bác cứ tưởng tượng cái thực tế XH VN hiện tại, khi con cái phát hiện cha mẹ có 1 mớ tiền thì tìm mọi cách moi hết bằng được, nhất là gia đình có nhiều hơn 1 cô con dâu (em chẳng muốn nói xấu các cô con dâu, nhưng chứng kiến rất nhiều gia đình như vậy). 2 ông bà già về hưu lĩnh xong 1 cục thì hầu hết các cô con dâu (qua các ông con trai) về nhà đòi chia hết (và cả số tài sản đã tích lũy cả đời của 2 người). Đến lúc trục trặc, ốm đau, nếu gia đình những người con vẫn có người khá giả chắc không đến nỗi, còn không thì cả 2 sẽ rơi vào tình trạng khốn quẫn.

Với họ vài triệu tiền lương hưu có thể giúp rất nhiều!

Cụ tính hay nhỉ, cụ là người lao động tay nghề cao dần --> lương của cụ không tăng lên à. Nếu chủ lao động không tăng lương khi nắm vững nghiệp vụ rồi cụ có làm cho ông ấy nữa không? chưa kể đời sống con người đi lên do đó thu nhập của người lao động cũng tăng lên nên điều chỉnh lương cơ bản tăng là tất nhiên. Nếu không tăng lương với lãi suất ngân hàng như vậy sau khoảng 10 năm thì 4tr đó chỉ mua được bát phở thôi ạ.Các cụ cứ phức tạp vấn đề làm gì, theo em thì thế này, có 2 cụ cùng xuất phát điểm như nhau và

1- Cụ A nạp bảo hiểm hàng tháng với mức 1t2/tháng, sau 35 năm cụ ấy nghỉ hưu thì mức lương sẽ vào khoảng 3t2/tháng.

2- Cụ B gửi ngân hàng cũng mức 1t2/tháng, sau 35 năm cụ ấy có 504tr chưa tính lãi cộng dồn.

Vậy các cụ thử so sánh cụ A hay cụ B có lợi hơn, vậy thôi.

chắc chắn phải như thế chứ cụ: tăng lương là tăng đó là tăng lương và tăng lương cơ bản: tăng lương do thâm niên công tác - cái này cả trong nhà nước và ngoài doanh nghiệp đều tăng cụ nhé, nhà nước 2-3 năm tăng 1 lần doanh nghiệp thì tùy nhưng có tăng theo thâm niên; tăng lương cơ bản (tăng do trượt giá đồng tiền+tăng trưởng kinh tế) cụ thấy đấy thu nhập trung bình cách đây chục năm của vn chỉ mấy trăm USD/1 năm thôi nhưng giờ đã gần 2000USD/1 năm rồi. Cho nên tăng lương cao hơn lãi ngân hàng và lạm phát là đương nhiên ạUầy, cụ phanh gấp thế.

Bảng tính của cụ vẫn còn nhiều điểm chưa thuyết phục mà.

Ví dụ lương hưu tính trung bình 15 năm cuối, đây là cách tính cho phe nhà nước. Cụ thử tính trung bình cả 30 năm cho phe tư nhân xem sao?

Tăng lương nhanh hơn lạm phát? nhanh hơn lãi ngân hàng?

Thực tế là vào 1995, lương thực nhận của người có bằng đại học là 500k, nếu làm liên doanh là 1500k. Bây giờ được BHXH qui đổi bù lạm phát là nhân 3 lần, tức là được tính mức đóng BH hiện tại 1tr5 và 4tr5. Cụ thấy có thỏa đáng để làm dữ kiện đầu vào cho bảng tính của cụ?

- Biển số

- OF-415808

- Ngày cấp bằng

- 10/4/16

- Số km

- 1,119

- Động cơ

- 14,822 Mã lực

- Tuổi

- 40

Thay cả 4 ý trên gói gọn lại 1 ý là đề nghị cho phép Xã hội hóa bảo hiểm xã hội, bảo hiểm y tế...Chỉ thắc mắc là sao BHXH Việt Nam lại phải xây cách tính "ưu việt thế ạ"

Em là dân đen chỉ có ít nguyện vọng:

1. BHXH tự nguyện cho người dân lựa chọn ( 2 option, hoặc đóng BHXH cho nhà nước, hoặc được rút phần đóng đó về tiêu).

2. Về mức đóng và tỷ lệ hưởng cũng chẳng cần cơ chế ưu việt vượt trội gì so với nước nọ nước chai. (chỉ cần lấy bình quân của các nước Đông Nam Á là được, hoặc bình quân của Châu Á, châu Âu... đại loại là lấy trung bình của thế giới, tôi éo cần cái sự vượt trội của các ông nn).

3. Nếu được thì cho thêm option nhiều mức (ví dụ đóng 20 năm thì được hưởng 20%, đóng 50 năm hưởng 90%.... đại loại thế...)

4. Tách 2 quỹ BHXH của dân sự và lực lượng vũ trang (ông lực lượng vũ trang chỉ ăn ở quỹ BHXH của lực lượng vũ trang, ông dân thì ăn quỹ của dân...)

...

1. Xã hội hóa bảo hiểm, BHXH nhà nước, tư nhân, FDI... các kiểu, cho cạnh tranh nhau để dân lựa chọn? Như ngân hàng thôi chứ gì? Phỏng các cụ?

- Biển số

- OF-35686

- Ngày cấp bằng

- 21/5/09

- Số km

- 6,328

- Động cơ

- 801,626 Mã lực

Thank cụ đã chia sẻ các thông tin có liên quan. E nghĩ các cụ đang phản biện cần đưa ra những thông tin, số liệu có căn cứ để thuyết phục chứ không nên nói kiểu chung chung mà chả có số liệu gì. So sánh với các nước khác thì cũng cần có số liệu để so sánh chứ ko phải chỉ nghe nói với nghĩ như vậy được.

Nộp BHXH ở mức thấp thì không thể đòi hỏi hưởng ở mức cao được. Còn những chuyện liên quan đến chính sách vĩ mô là của nhà nước thì e ko có ý kiến.

Nộp BHXH ở mức thấp thì không thể đòi hỏi hưởng ở mức cao được. Còn những chuyện liên quan đến chính sách vĩ mô là của nhà nước thì e ko có ý kiến.

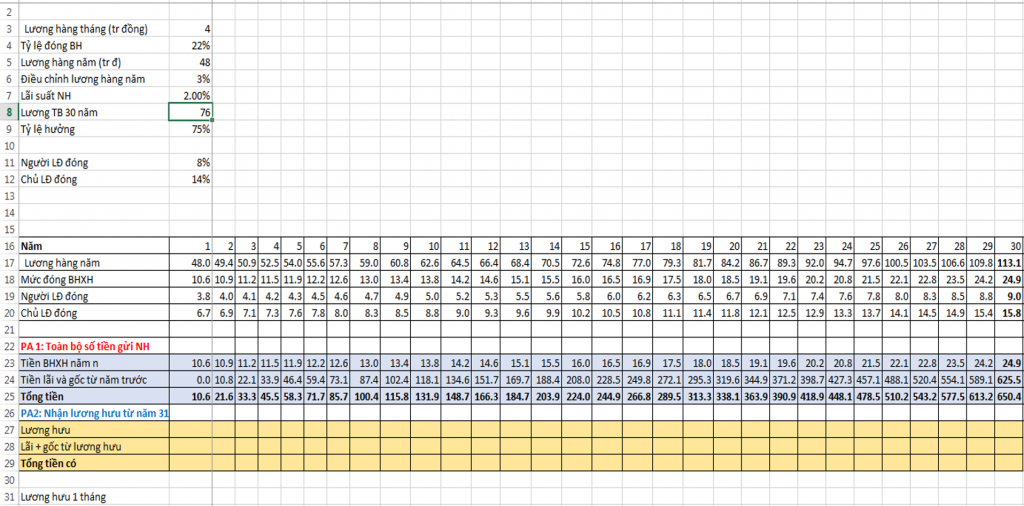

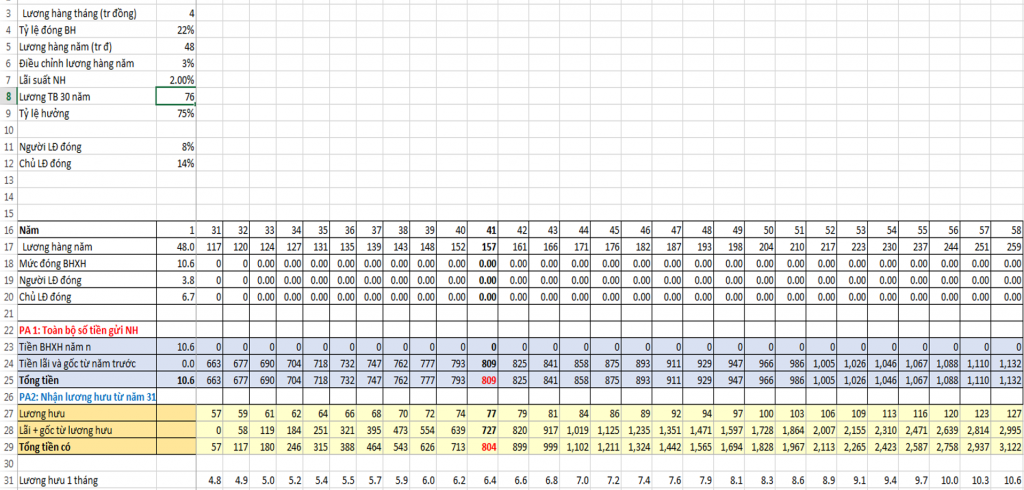

Cụ thích em chiều cụ. Em tính phương án lương bình quân tính theo 30 năm đấy nhé. Số liệu tính toán dưới đã loại trừ tăng lương và lạm phát nhé. Cái này được làm nhằm thỏa mãn các cụ thôi, chứ trên thực tế nó không hợp lý. Thực tế điều chỉnh cộng cả lương hưu và mức đóng BHXH hàng năm vẫn là tăng khoảng 10%/năm đấy.Uầy, cụ phanh gấp thế.

Bảng tính của cụ vẫn còn nhiều điểm chưa thuyết phục mà.

Ví dụ lương hưu tính trung bình 15 năm cuối, đây là cách tính cho phe nhà nước. Cụ thử tính trung bình cả 30 năm cho phe tư nhân xem sao?

Tăng lương nhanh hơn lạm phát? nhanh hơn lãi ngân hàng?

Thực tế là vào 1995, lương thực nhận của người có bằng đại học là 500k, nếu làm liên doanh là 1500k. Bây giờ được BHXH qui đổi bù lạm phát là nhân 3 lần, tức là được tính mức đóng BH hiện tại 1tr5 và 4tr5. Cụ thấy có thỏa đáng để làm dữ kiện đầu vào cho bảng tính của cụ?

Theo cách tính 30 năm, đến 71 tuổi là tổng TS 2 bên bằng nhau

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

[Funland] Mất dao nhưng không thông báo cho công an: Có thể bị xử phạt

[Funland] Mất dao nhưng không thông báo cho công an: Có thể bị xử phạt- Started by Hoang1988

- Trả lời: 11

-

[CCCĐ] Phú Quốc, mùa đẹp nhất trong năm

[CCCĐ] Phú Quốc, mùa đẹp nhất trong năm- Started by đội mũ_ lái xe

- Trả lời: 3

-

[Funland] Tìm vườn lan xung quanh Hà nội để đi ngắm cuối tuần

[Funland] Tìm vườn lan xung quanh Hà nội để đi ngắm cuối tuần- Started by conmeomuop

- Trả lời: 1

-

-

[Funland] Nhà thờ Lãng Vân - thánh đường lớn nhất Việt Nam

- Started by Milan AC

- Trả lời: 16

-

-

[Funland] Cảnh báo lừa đảo mua điểm u-point của Techcombank

[Funland] Cảnh báo lừa đảo mua điểm u-point của Techcombank- Started by thongnv

- Trả lời: 8

-