Cụ có thể chia sẻ sâu hơn được không? Cụ thể là ngành nào, sản phẩm gì, công đoạn nào được thêm vào để có Made in Vietnam? Nếu có thể thì doanh nghiệp nào điển hình cho việc này? Họ chiếm tỷ trọng bao nhiêu % trong tổng giá trị hàng xuất khẩu nói chung và hàng xuất khẩu sang thị trường Mỹ nói riêng?Thấy hai cụ tranh luận sôi nổi, em ké tí còm cho xôm

Em làm sản xuất đến nay cũng hơn 20 năm, 100% hoạt động kinh doanh-sản xuất liên quan đến tụi FDI, ở các thể loại ngành nghề, nên cũng có va đập đôi chút.

Chắc cụ chưa xem trực tiếp bọn nhập lậu/ nhập chính ngạch từ TQ về VN, rồi tuỳ quy mô, chủ DN thì Ta, Tàu đủ cả, từ vài chục đến vài trăm cn, bóc tem, dán nhãn ma dê in VN, có cơ sở bài bản thì thêm vài công đoạn, chắc chiếm vài % giá trị, rồi cũng ma dê in…

Hy vọng đợt này với thúc ép bắt buộc từ cái Tà Rịp của Trăm mà sản xuất VN thay đổi

-

[VOC] Tổng kết PVOIL VOC 2025

-

[Vì Cộng đồng] Chương trình Sưởi Ấm Bản Cao 2025 - Bó Sinh, Sơn La

[Funland] Hoa kỳ công bố chính sách Thuế đối ứng với Việt Nam và các nước khác

- Thread starter programing

- Ngày gửi

- Biển số

- OF-884809

- Ngày cấp bằng

- 4/7/25

- Số km

- 61

- Động cơ

- 51 Mã lực

- Tuổi

- 23

qua đời khác về lại như cũ ấy màmỗi năm tỉ giá tăng 3%, sau 3 năm thì thuế quan lại được thiết lập lại như cũ)")

)")

- Biển số

- OF-884809

- Ngày cấp bằng

- 4/7/25

- Số km

- 61

- Động cơ

- 51 Mã lực

- Tuổi

- 23

ngay cả cuộc chơi chip mà cấm cả kirun (Huawei) và sắp tới là xring (xiaomi) là thấy chum bất lực trước tàu r cụNhư đã nói, mục tiêu cuối cùng của Trump là TQ chứ ko phải thế giới. Đó chính là lý do Trump cứ tạm hoãn với TQ, đàm phán với TQ sau cùng. Giờ setup luật chơi với thế giới và rào dậu cẩn thận xong xuôi, rồi mới ra đòn với TQ, nếu chưa ra đòn được ngay thì cứ bao vây, siết cổ từ từ, cho nó mất máu dần dần rồi mới đánh.

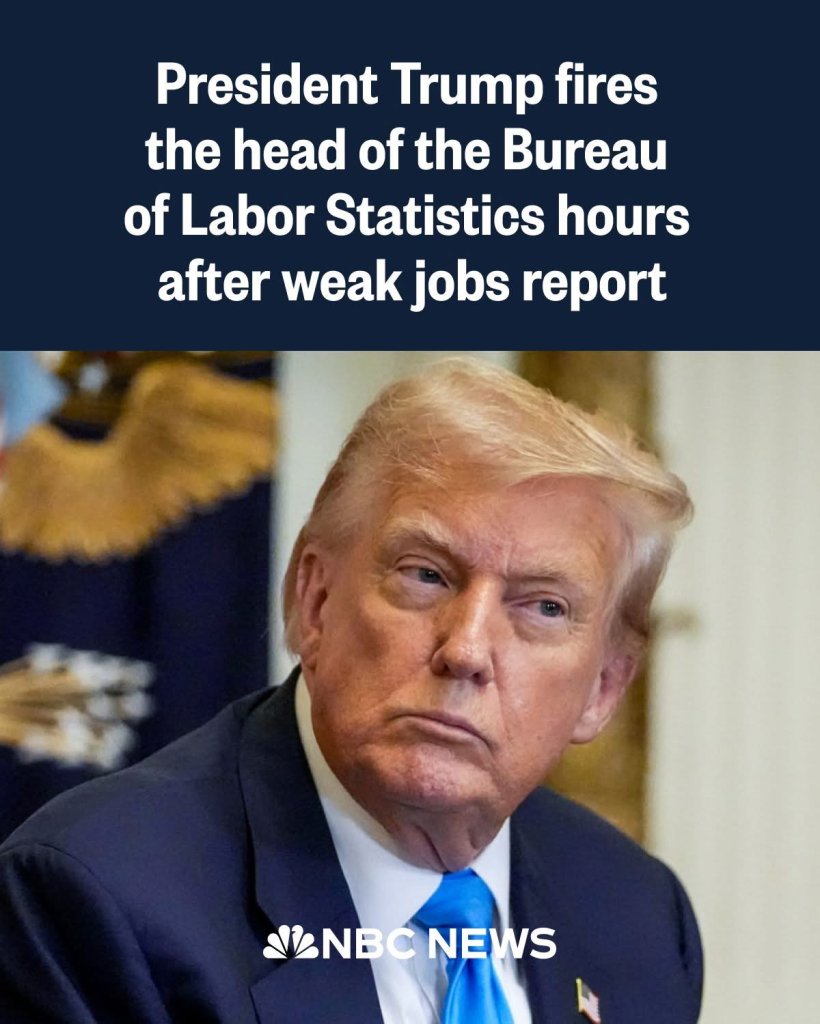

Chưa dám đụng đến anh Leader của Fed thì bác 100 còn xoàng lắm. Sa thải anh già kia đi xem nàoChỉ có thể là ông Trump

Vài giờ sau khi công bố các "số liệu không đẹp" về thị trường lao động Mỹ, ông Trump đã sa thải Cục trưởng Cục thống kê lao động.

Ông Trump ám chỉ bà Cục trưởng Erika McEntarfer đã thao túng dữ liệu "vì mục đích chính trị"?

")

Hiệp hội Dệt may, May mặc, Giày dép và Hàng du lịch Campuchia (TAFTAC) đã ra tuyên bố bày tỏ lòng biết ơn sâu sắc tới Chính phủ Hoàng gia Campuchia và Tổng thống Trump về thỏa thuận thương mại mới được đàm phán với Hoa Kỳ.

Trước đó, PTT Campuchia cho rằng mức thuế 19% đã "cứu vớt" ngành dệt may của Cam!

Trước đó, PTT Campuchia cho rằng mức thuế 19% đã "cứu vớt" ngành dệt may của Cam!

Chuyện thuế thì xong rồi… bây giờ đến hàng nhập khẩu từ Mỹ. Theo các cụ thì hàng nhập Mỹ — như ô tô, xe máy, v.v. — sẽ về ồ ạt, hay là các loại hàng khác? Ngoài ô tô xe máy, thì hàng kiểu như phim Mỹ có về nhiều không? Rồi các dịch vụ như Netflix có giảm giá không?

CCCM nhà có nhiều người già thì hàng dược phẩm, vaccine… có về rẻ hơn không?

Bây giờ tạm gác chuyện kinh tế thế giới vĩ mô sang một bên, mà quan tâm xem túi tiền mình sẽ phải bỏ ra bao nhiêu.

CCCM nhà có nhiều người già thì hàng dược phẩm, vaccine… có về rẻ hơn không?

Bây giờ tạm gác chuyện kinh tế thế giới vĩ mô sang một bên, mà quan tâm xem túi tiền mình sẽ phải bỏ ra bao nhiêu.

- Biển số

- OF-795404

- Ngày cấp bằng

- 1/11/21

- Số km

- 14,756

- Động cơ

- 348,017 Mã lực

Thuế chưa xong đâu, VN chưa ký 0% với Mỹ, vẫn còn bài chủ là trung tâm tài chính quốc tế mà lão bộ trưởng thương mại hiện giờ của Mỹ đã thèm muốn nhiều năm trước. Cũng chưa rõ nhưng mà hiểu nôm na là cho lão và bạn bè cạp tí đất phân lô bán nền, là 1 khu đất VN nhưng cho phép Cty Mỹ thầu xây cả khu.

Có trung tâm tài chính nó phải khác với nước không có chứ. MAGA mà không có uy tín thì ai chơi!

tienphong.vn

tienphong.vn

Có trung tâm tài chính nó phải khác với nước không có chứ. MAGA mà không có uy tín thì ai chơi!

Mệnh lệnh 'đã làm là phải thắng' của Thủ tướng

Chỉ đạo về việc xây dựng Trung tâm tài chính quốc tế tại Việt Nam, Thủ tướng *************** nhấn mạnh: "Nguồn lực bắt nguồn từ tư duy, động lực bắt nguồn từ sự đổi mới, sức mạnh bắt nguồn từ nhân dân và doanh nghiệp. Đã làm là phải thắng, thành công".

tienphong.vn

- Biển số

- OF-884809

- Ngày cấp bằng

- 4/7/25

- Số km

- 61

- Động cơ

- 51 Mã lực

- Tuổi

- 23

Thì mình nói đang tạm thời xong mà cụ tạm gác sang một bên để mở rộng thị trườngThuế chưa xong đâu, VN chưa ký 0% với Mỹ, vẫn còn bài chủ là trung tâm tài chính quốc tế mà lão bộ trưởng thương mại hiện giờ của Mỹ đã thèm muốn nhiều năm trước. Cũng chưa rõ nhưng mà hiểu nôm na là cho lão và bạn bè cạp tí đất phân lô bán nền, là 1 khu đất VN nhưng cho phép Cty Mỹ thầu xây cả khu.

Có trung tâm tài chính nó phải khác với nước không có chứ. MAGA mà không có uy tín thì ai chơi!

Mệnh lệnh 'đã làm là phải thắng' của Thủ tướng

Chỉ đạo về việc xây dựng Trung tâm tài chính quốc tế tại Việt Nam, Thủ tướng *************** nhấn mạnh: "Nguồn lực bắt nguồn từ tư duy, động lực bắt nguồn từ sự đổi mới, sức mạnh bắt nguồn từ nhân dân và doanh nghiệp. Đã làm là phải thắng, thành công".

- Biển số

- OF-795404

- Ngày cấp bằng

- 1/11/21

- Số km

- 14,756

- Động cơ

- 348,017 Mã lực

Nhật đã thỏa thuận gì với TQ?

baoquocte.vn

baoquocte.vn

Ấn Độ cũng đã chọn:

congan.com.vn

congan.com.vn

www.anninhthudo.vn

www.anninhthudo.vn

Trung Quốc chuẩn bị tái nhập khẩu thịt bò Nhật Bản sau 24 năm

Việc Trung Quốc chuẩn bị nối lại nhập khẩu thịt bò Nhật Bản lần đầu tiên sau 24 năm đang làm dấy lên hy vọng lớn tại các vùng chăn nuôi của nước này.

Ấn Độ cũng đã chọn:

Ấn Độ tuyên bố sẽ tiếp tục mua dầu của Nga bất chấp đe doạ từ Mỹ

(CAO) Hôm 2/8, New York Times dẫn tuyên bố của các quan chức Ấn Độ cho biết họ sẽ tiếp tục mua dầu từ Nga bất chấp lời đe dọa trừng phạt mà Tổng...

Ấn Độ loại tiêm kích F-35A, quay lại với Su-57 sau căng thẳng với Mỹ?

ANTD.VN - Từ chỗ được xem là ứng viên số 1 của Không quân Ấn Độ, tiêm kích tàng hình thế hệ năm F-35A đã bị New Delhi loại bỏ khỏi cuộc đua.

www.anninhthudo.vn

Chỉnh sửa cuối:

Bangladesh hài lòng với mức thuế 20%?

Mức này thấp hơn đáng kể so với mức 37% do ông Trump đưa ra hôm 2/4, qua đó giúp giảm đáng kể áp lực đối với ngành may mặc – trụ cột xuất khẩu của Bangladesh, với quy mô khoảng 40 tỷ USD mỗi năm và chiếm hơn 80% tổng kim ngạch xuất khẩu quốc gia.

Mức thuế mới này đưa Bangladesh về cùng mặt bằng với các nước xuất khẩu hàng may mặc lớn như Việt Nam, Sri Lanka, Pakistan, Indonesia, Thái Lan.... và thấp hơn người hàng xóm Ấn Độ!

Mức này thấp hơn đáng kể so với mức 37% do ông Trump đưa ra hôm 2/4, qua đó giúp giảm đáng kể áp lực đối với ngành may mặc – trụ cột xuất khẩu của Bangladesh, với quy mô khoảng 40 tỷ USD mỗi năm và chiếm hơn 80% tổng kim ngạch xuất khẩu quốc gia.

Mức thuế mới này đưa Bangladesh về cùng mặt bằng với các nước xuất khẩu hàng may mặc lớn như Việt Nam, Sri Lanka, Pakistan, Indonesia, Thái Lan.... và thấp hơn người hàng xóm Ấn Độ!

Bản dịch của bạn Dương Chí cho bài báo trên Asia Times

Cái giá cuộc đầu hàng vĩ đại của châu Âu trước Trump

Hãy quên đi trật tự toàn cầu ba bên – trong phép tính quyền lực mới, Mỹ ép buộc, Trung Quốc kiềm chế còn châu Âu thì tuân phục

Sebastian Contin Trillo-Figueroa | ASIA TIMES | 31 tháng Bảy 2025

| 31 tháng Bảy 2025

Sabastian Contin là nghiên cứu viên tại Viện Toàn cầu châu Á, Đại học Hồng Kông, nhà phân tích địa chính trị

Cuộc “tái thực dân hóa thuộc địa hóa” vĩ đại nhất trong lịch sử đã diễn ra chỉ cần một cái bắt tay. Tại Hội nghị thượng đỉnh Scotland (27/7), các nhà lãnh đạo châu Âu xếp hàng lần lượt ký bỏ chủ quyền kinh tế của lục địa trong khi máy ảnh nhấp nháy và tất cả đều tươi cười.

Sự mỉa mai sẽ thật choáng ngợp nếu nó không bi thảm đến thế: những người thừa kế của các đế quốc từng dùng chỉ cần một cây bút chia cắt châu Á và châu Phi giờ lại bị chia cắt bởi một tổng thống Mỹ chỉ với một tài khoản Truth Social.

Thành tựu thật sự của Donald Trump nằm ở chỗ ông đã “hợp pháp hóa” luật rừng trong quan hệ quốc tế. Và điều phi lý nhất là: châu Âu lại hết sức cam tâm tình nguyện phối hợp vào tiến trình tự nô dịch mình.

Hội nghị thượng đỉnh Scotland là một bước ngoặt – đánh dấu thời khắc Liên minh châu Âu gỡ bỏ hoàn toàn lớp mặt nạ “cường quốc toàn cầu” và chính thức chấp nhận vai trò mới của mình: chiếc máy rút tiền độc quyền của Mỹ.

Khi các quan chức ở Brussels hân hoan vì đã đạt được thỏa hiệp với Washington – bao gồm chấp nhận mức thuế 15% đối với hàng xuất khẩu châu Âu, trong khi hoàn toàn miễn thuế cho hàng hóa nhập khẩu từ Mỹ – họ hoàn toàn phớt lờ bản chất đầu hàng của sự việc.

Người dân châu Âu đừng tin vào lời các nhà lãnh đạo của các bạn: đây tuyệt nhiên không phải là một cuộc đàm phán, mà là cảnh châu Âu dưới họng súng bị cướp bóc, rồi lại vỗ tay tán thưởng “kỹ năng thương lượng” của kẻ cướp.

Thực tế là, khi pháo hoa lễ nhậm chức nhiệm kỳ hai của Trump vừa tàn, một trật tự thế giới mới đã hiện ra trong sự khốc liệt rõ ràng.

Trong phép tính quyền lực mới này, Mỹ ép buộc, Trung Quốc kiềm chế, châu Âu phục tùng.

Thế giới ba cực mà giới tinh hoa châu Âu từng nhiều năm bàn luận thông qua “tự chủ chiến lược” đã sụp đổ, nhường chỗ cho trật tự đa cực chắc chắn, với Brussels bị giáng xuống vai trò nhà tài trợ cho một cuộc cạnh tranh mà họ không thể điều phối.

CƠ CHẾ CỦA SỰ KHUẤT PHỤC

Sự trở lại cầm quyền của Trump đã biến quan hệ xuyên Đại Tây Dương từ hình thức đối tác thành một hệ thống tống tiền có tổ chức.

Gói thuế quan gọi là “Ngày Giải phóng” ban hành tháng 4/2025 (thuế suất cơ bản 10%, thuế “đối đẳng” lên tới 50%) về bản chất tuyệt nhiên không phải nhằm điều chỉnh mất cân bằng thương mại hay chống lại “hành vi thương mại không công bằng”, mà là nâng tống tiền lên thành chiến lược quốc gia. Cuối cùng, chính sách này trở thành thước đo bản lĩnh của các nước: ai dám phản kháng, ai phải cúi đầu.

Thông điệp của Trump cực kỳ rõ ràng: hoặc là nộp tiền, hoặc là đối mặt với sụp đổ kinh tế. Trung Quốc từ chối trả tiền chuộc, còn châu Âu lại dâng nộp lễ vật – và màn kịch tự dối mình ấy được diễn thành ba hồi: trước hết, công bố áp thuế đáp trả như thủ tục thường lệ, những kẻ xu nịnh liền vỗ tay hoan hô màn phô trương ấy để giữ thể diện, vốn chẳng có ý định gây tổn hại thực sự cho Mỹ.

Kế tiếp là những nhượng bộ không thể tránh khỏi, được tô vẽ bằng những mỹ từ như “duy trì đối thoại” hay “bảo vệ quan hệ”. Sau cùng, sự hèn nhát chính trị của các lãnh đạo châu Âu bộc lộ toàn diện, và việc hoàn toàn đầu hàng lại được đánh bóng thành “thỏa thuận tốt nhất có thể giành được vào lúc này”.

Thỏa thuận Scotland chính là đỉnh điểm cho sự bất lực của Ursula von der Leyen trong việc điều hành, đàm phán và lãnh đạo: 750 tỷ USD mua năng lượng Mỹ, 600 tỷ USD đầu tư bổ sung và chấp nhận mức thuế trừng phạt mà không đổi lấy bất kỳ điều gì. Những điều khoản như thế, nếu xảy ra vài thế kỷ trước, hẳn đã đủ để châm ngòi chiến tranh.

Thế nhưng, các đại diện đàm phán châu Âu lại tuyên bố “chiến thắng” trên sân golf, với lý lẽ rằng “Trump đáng lẽ có thể đưa ra những điều kiện khắc nghiệt hơn”. Nói tóm lại, logic ấy chẳng khác nào một nạn nhân bạo hành gia đình cảm thấy biết ơn vì lần này đối phương ra tay “chưa đến mức quá nặng”.

BÀI HỌC TỐI GIẢN CỦA TRUNG QUỐC

Khi chứng kiến cảnh châu Âu chịu nhục, Bắc Kinh giống như một ông chủ sòng bạc lạnh lùng quan sát kẻ đánh bạc liều lĩnh tiếp tục đặt cược vào ván bài chắc chắn sẽ thua. Cách Trung Quốc ứng phó với sức ép từ Mỹ thể hiện sự lão luyện mà các lãnh đạo châu Âu khó lòng hiểu nổi – đó chính là khả năng “nói không”.

Khi Trump leo thang đe dọa áp thuế, Trung Quốc đáp trả bằng sự chính xác khốc liệt. Việc hạn chế xuất khẩu đất hiếm ngay lập tức tạo ra khủng hoảng chuỗi cung ứng trong sản xuất phương Tây, nhưng vẫn tránh được sự leo thang có thể buộc Washington phải đối đầu toàn diện.

Thông điệp được cân chỉnh hoàn hảo: chúng tôi có thể gây tổn hại, nhưng chúng tôi không nhằm thế. Quyết định vẫn là của các bạn, ít nhất là lúc này.

Khuôn khổ thỏa thuận đất hiếm được đưa ra vào tháng 6 sau đó càng cho thấy sự tinh thông của Trung Quốc trong “chủ nghĩa tối giản chiến thuật”. Bắc Kinh đồng ý khôi phục xuất khẩu có hạn theo cơ chế cấp phép nghiêm ngặt – vừa duy trì đủ ổn định cho chuỗi cung ứng để tránh nền kinh tế phương Tây sụp đổ, vừa giữ lại sự bất định cần thiết để nắm đòn bẩy chiến lược. Trung Quốc cho Washington một lối thoát thể diện, nhưng thực chất không nhượng bộ bất kỳ lợi ích cốt lõi nào.

Trong cùng thời gian ấy, màn thể hiện của châu Âu lại hoàn toàn trái ngược. Các nhà máy Trung Quốc vẫn duy trì sản xuất trong điều kiện hạn chế, còn các doanh nghiệp sản xuất châu Âu thì kêu trời vì thiếu nguồn cung. Bà Ursula von der Leyen thậm chí còn phàn nàn: “Chúng ta đều đã thấy cái giá và hậu quả khi Trung Quốc lợi dụng hạn chế xuất khẩu để cưỡng ép! Kiểu thống trị, lệ thuộc và tống tiền này đến nay vẫn tiếp diễn.”

Thế nhưng ngay sau đó, Brussels vừa chỉ trích quan hệ Trung – Nga, vừa phải cầu xin Bắc Kinh cung cấp đất hiếm. Các quan chức châu Âu dường như hoàn toàn không nhận ra nghịch lý ở đây: anh không thể vừa phụ thuộc vào đối phương vừa lên mặt dạy dỗ họ.

Trớ trêu nhất là việc các lãnh đạo châu Âu coi Nga là chư hầu của Trung Quốc, trong khi bản thân Liên minh châu Âu đã trở thành chư hầu kép về quân sự và kinh tế của Mỹ, thậm chí còn mặc “đồng phục” chỉnh tề.

Chính sách “kiềm chế” châu Âu của Trung Quốc cũng được triển khai một cách bình tĩnh và mạnh mẽ. Bắc Kinh duy trì thị trường mở cửa và các kênh ngoại giao, nhưng không hề có nhượng bộ thực chất nào trước yêu cầu từ phía châu Âu. Lý do rất đơn giản: EU đã nhiều lần chứng minh rằng họ thà nuốt đắng chịu phạt, chứ không dám phản kháng.

__

SỰ YẾU ĐUỐI BỆNH LÝ CỦA CHÂU ÂU

Sự suy thoái của châu Âu bắt nguồn từ nhận thức hỗn loạn về bản chất quyền lực. Các lãnh đạo châu Âu ngây thơ tin rằng tư thế đạo đức có thể thay thế cho sức mạnh thực tế, và rằng khung khổ pháp lý có thể kiềm chế những chủ thể chỉ công nhận sức mạnh chứ không công nhận quy tắc.

Phản ứng của EU đối với cuộc chiến Nga – Ukraine chính là minh họa thực tế cho ảo tưởng này. Brussels vừa trừng phạt năng lượng Nga, vừa tiếp tục mua năng lượng từ Nga, vô tình tiếp máu cho cỗ máy chiến tranh của Moscow. Năm 2024, EU đã chi 23 tỷ euro (26,3 tỷ USD) để mua năng lượng từ Nga. Tính từ khi xung đột nổ ra, EU đã chuyển cho Nga một khoản tương đương chi phí 2.400 chiếc máy bay chiến đấu. Quan chức châu Âu một mặt cấm xuất khẩu công nghệ sang Nga, một mặt vẫn duy trì sự phụ thuộc vào chuỗi cung ứng Trung Quốc – thứ mà chính họ thừa nhận “cuối cùng phục vụ lợi ích cho Nga”.

Chính sách an ninh “đa nhân cách” này còn thể hiện ở chi tiêu quốc phòng: lãnh đạo EU đồng ý nâng ngân sách quốc phòng lên mức 5% GDP – một con số đủ khiến đa số quốc gia thành viên phá sản – nhưng không đưa ra bất kỳ lời giải thích hợp lý nào, chỉ để chiều lòng yêu cầu từ Mỹ.

Gánh nặng của Hiệp ước Versailles còn nhẹ hơn thế, vậy mà vẫn châm ngòi cho một cuộc thế chiến. Đây không phải là “chia sẻ trách nhiệm”, mà là kiểu “nộp cống” được khoác áo đoàn kết NATO.

“Hội nghị thượng sân golf tại Scotland” đã đóng dấu phá sản chiến lược của châu Âu. Các nhà đàm phán châu Âu vốn tưởng rằng chỉ cần thuận theo yêu cầu của Mỹ thì sẽ được nâng từ “kẻ theo đuôi” thành “đồng minh không thể thiếu”. Nhưng sự khúm núm của họ lại càng xác nhận vai trò thực sự: không phải đối tác để tham khảo, mà là cái ví béo bở chờ bị moi.

Những nhân vật như Ursula von der Leyen, Kaja Kallas, Maroš Šefčovič ban đầu phủ nhận thực tế mà mình đã ký, sau đó lại giả vờ ngạc nhiên trước kết quả, cứ như thể một guồng máy quan liêu đã tự hủy hoại sức mạnh của mình trong nhiều năm bỗng nhiên có thể phục hồi nhờ phép màu.

Khi “chiến thắng” của bạn lại hoàn toàn phù hợp với lợi ích của đối thủ, thì đó không phải là đàm phán, mà là đầu hàng. Những người này nên sớm rời chức, tốt nhất là trước khi họ bán nốt phần còn lại của chủ quyền châu Âu.

__

TRẬT TỰ THẾ GIỚI MỚI

Cấu trúc toàn cầu đang hình thành có ba tầng rõ rệt.

Tầng thứ nhất là “cưỡng bức – tống tiền” của Mỹ. Washington đã nhận ra rằng đe dọa đồng minh hiệu quả hơn thuyết phục đồng minh, ra tối hậu thư dễ đạt kết quả hơn đàm phán. Bằng cách này, Mỹ thu được những lợi ích cụ thể như hợp đồng vũ khí, đơn hàng năng lượng, quyền tiếp cận thị trường miễn thuế… mà không gặp trở ngại nào. Điều đó đánh dấu sự biến đổi của Mỹ từ “lãnh đạo liên minh” thành “kẻ săn mồi trong chính liên minh của mình”.Thỏa thuận ở Scotland chứng minh rằng sự đe dọa trắng trợn là đủ để buộc châu Âu khuất phục. Một khi có thể dùng “miễn trừ ngoại giao” để kinh doanh “tiền bảo kê”, thì cần gì phải nhọc công xây dựng quan hệ đối tác?

Tầng thứ hai là “răn đe kiềm chế” do Trung Quốc nắm giữ. Bắc Kinh chủ yếu áp dụng sức ép có chọn lọc, tránh rơi vào đối đầu toàn diện, khiến các bên bị đẩy vào tình thế buộc phải chọn phe. Việc Trung Quốc hạn chế xuất khẩu đất hiếm đã giáng đòn nặng nề vào chuỗi cung ứng phương Tây, nhưng không gây ra chiến tranh. Trung Quốc khéo léo tạo ra đòn bẩy, song vẫn để lại đường lui.

Nghệ thuật quản trị này có thể gọi là “điểm huyệt chính xác” thay vì “ném bom rải thảm”: chỉ cần gây ra cảm giác đau vừa đủ, cũng đủ khiến đối thủ phải nghĩ lại trước khi ra tay lần nữa. Chiến lược ấy củng cố lập trường của Trung Quốc, tạo tiền lệ, cho thấy Bắc Kinh sẽ đối đầu với Mỹ trong các tranh chấp tương lai bằng một tư thế bình đẳng hơn.

Tầng thứ ba là sự “phụ thuộc phục tùng” của châu Âu với Mỹ, cùng với thái độ “cứng rắn trình diễn” đối với Trung Quốc. Brussels trả tiền cho tham vọng chiến lược của Washington nhưng chẳng thu lại gì, ngoài một tấm vé “tiếp tục tồn tại”; đồng thời, họ lại chỉ trích Bắc Kinh, trong khi trên thực tế đang sống nhờ chuỗi cung ứng từ Trung Quốc.

Các lãnh đạo châu Âu đã phát hiện rằng đầu hàng thì có lợi hơn phản kháng: vừa làm chư hầu của Washington, vừa đóng vai “ông thầy đạo đức” trước Bắc Kinh, vẫn dễ dàng hơn nhiều so với việc thực sự dấn thân cạnh tranh. Nhưng bi kịch của tư thế bị động ấy không chỉ làm tổn hại lợi ích kinh tế, mà còn đặt ra câu hỏi căn bản về chính tư cách tồn tại của EU với tư cách một cộng đồng chủ quyền.

Một thực thể chính trị từ chối bảo vệ lợi ích của mình, liệu có còn tư cách tuyên bố đại diện cho một điều gì vượt lên trên ý nghĩa địa lý đơn thuần? EU rốt cuộc là một liên minh chính trị, hay đang trượt dần thành hệ thống bơm tài nguyên phục vụ cho các cường quyền?

Giới quan chức châu Âu tự ru ngủ bằng ảo tưởng: ảo tưởng rằng một ngày nào đó sẽ nhận được sự biết ơn của Mỹ, ảo tưởng rằng đủ mức thuần phục trước Washington sẽ giúp họ lấy lại tiếng nói toàn cầu. Đây là tư duy điển hình của kẻ bị trị – lầm tưởng rằng cúi mình khúm núm sẽ đổi được sự tôn trọng. Nhưng lịch sử từ lâu đã đưa ra câu trả lời phủ định.

Câu hỏi căn bản mà châu Âu hiện nay phải đối diện hết sức rõ ràng: liệu có thể giành lại thế chủ động chiến lược trước khi bị biến thành kẻ phụ thuộc vĩnh viễn trong ván cờ lưỡng cực? Hàng loạt hội nghị thượng đỉnh giữa giới lãnh đạo châu Âu với Trung Quốc và Mỹ trong tuần qua đã đưa ra những gợi ý ban đầu, song hồi kết vẫn chưa được viết ra. ■

asiatimes.com

asiatimes.com

Cái giá cuộc đầu hàng vĩ đại của châu Âu trước Trump

Hãy quên đi trật tự toàn cầu ba bên – trong phép tính quyền lực mới, Mỹ ép buộc, Trung Quốc kiềm chế còn châu Âu thì tuân phục

Sebastian Contin Trillo-Figueroa | ASIA TIMES

| 31 tháng Bảy 2025Sabastian Contin là nghiên cứu viên tại Viện Toàn cầu châu Á, Đại học Hồng Kông, nhà phân tích địa chính trị

Cuộc “tái thực dân hóa thuộc địa hóa” vĩ đại nhất trong lịch sử đã diễn ra chỉ cần một cái bắt tay. Tại Hội nghị thượng đỉnh Scotland (27/7), các nhà lãnh đạo châu Âu xếp hàng lần lượt ký bỏ chủ quyền kinh tế của lục địa trong khi máy ảnh nhấp nháy và tất cả đều tươi cười.

Sự mỉa mai sẽ thật choáng ngợp nếu nó không bi thảm đến thế: những người thừa kế của các đế quốc từng dùng chỉ cần một cây bút chia cắt châu Á và châu Phi giờ lại bị chia cắt bởi một tổng thống Mỹ chỉ với một tài khoản Truth Social.

Thành tựu thật sự của Donald Trump nằm ở chỗ ông đã “hợp pháp hóa” luật rừng trong quan hệ quốc tế. Và điều phi lý nhất là: châu Âu lại hết sức cam tâm tình nguyện phối hợp vào tiến trình tự nô dịch mình.

Hội nghị thượng đỉnh Scotland là một bước ngoặt – đánh dấu thời khắc Liên minh châu Âu gỡ bỏ hoàn toàn lớp mặt nạ “cường quốc toàn cầu” và chính thức chấp nhận vai trò mới của mình: chiếc máy rút tiền độc quyền của Mỹ.

Khi các quan chức ở Brussels hân hoan vì đã đạt được thỏa hiệp với Washington – bao gồm chấp nhận mức thuế 15% đối với hàng xuất khẩu châu Âu, trong khi hoàn toàn miễn thuế cho hàng hóa nhập khẩu từ Mỹ – họ hoàn toàn phớt lờ bản chất đầu hàng của sự việc.

Người dân châu Âu đừng tin vào lời các nhà lãnh đạo của các bạn: đây tuyệt nhiên không phải là một cuộc đàm phán, mà là cảnh châu Âu dưới họng súng bị cướp bóc, rồi lại vỗ tay tán thưởng “kỹ năng thương lượng” của kẻ cướp.

Thực tế là, khi pháo hoa lễ nhậm chức nhiệm kỳ hai của Trump vừa tàn, một trật tự thế giới mới đã hiện ra trong sự khốc liệt rõ ràng.

Trong phép tính quyền lực mới này, Mỹ ép buộc, Trung Quốc kiềm chế, châu Âu phục tùng.

Thế giới ba cực mà giới tinh hoa châu Âu từng nhiều năm bàn luận thông qua “tự chủ chiến lược” đã sụp đổ, nhường chỗ cho trật tự đa cực chắc chắn, với Brussels bị giáng xuống vai trò nhà tài trợ cho một cuộc cạnh tranh mà họ không thể điều phối.

CƠ CHẾ CỦA SỰ KHUẤT PHỤC

Sự trở lại cầm quyền của Trump đã biến quan hệ xuyên Đại Tây Dương từ hình thức đối tác thành một hệ thống tống tiền có tổ chức.

Gói thuế quan gọi là “Ngày Giải phóng” ban hành tháng 4/2025 (thuế suất cơ bản 10%, thuế “đối đẳng” lên tới 50%) về bản chất tuyệt nhiên không phải nhằm điều chỉnh mất cân bằng thương mại hay chống lại “hành vi thương mại không công bằng”, mà là nâng tống tiền lên thành chiến lược quốc gia. Cuối cùng, chính sách này trở thành thước đo bản lĩnh của các nước: ai dám phản kháng, ai phải cúi đầu.

Thông điệp của Trump cực kỳ rõ ràng: hoặc là nộp tiền, hoặc là đối mặt với sụp đổ kinh tế. Trung Quốc từ chối trả tiền chuộc, còn châu Âu lại dâng nộp lễ vật – và màn kịch tự dối mình ấy được diễn thành ba hồi: trước hết, công bố áp thuế đáp trả như thủ tục thường lệ, những kẻ xu nịnh liền vỗ tay hoan hô màn phô trương ấy để giữ thể diện, vốn chẳng có ý định gây tổn hại thực sự cho Mỹ.

Kế tiếp là những nhượng bộ không thể tránh khỏi, được tô vẽ bằng những mỹ từ như “duy trì đối thoại” hay “bảo vệ quan hệ”. Sau cùng, sự hèn nhát chính trị của các lãnh đạo châu Âu bộc lộ toàn diện, và việc hoàn toàn đầu hàng lại được đánh bóng thành “thỏa thuận tốt nhất có thể giành được vào lúc này”.

Thỏa thuận Scotland chính là đỉnh điểm cho sự bất lực của Ursula von der Leyen trong việc điều hành, đàm phán và lãnh đạo: 750 tỷ USD mua năng lượng Mỹ, 600 tỷ USD đầu tư bổ sung và chấp nhận mức thuế trừng phạt mà không đổi lấy bất kỳ điều gì. Những điều khoản như thế, nếu xảy ra vài thế kỷ trước, hẳn đã đủ để châm ngòi chiến tranh.

Thế nhưng, các đại diện đàm phán châu Âu lại tuyên bố “chiến thắng” trên sân golf, với lý lẽ rằng “Trump đáng lẽ có thể đưa ra những điều kiện khắc nghiệt hơn”. Nói tóm lại, logic ấy chẳng khác nào một nạn nhân bạo hành gia đình cảm thấy biết ơn vì lần này đối phương ra tay “chưa đến mức quá nặng”.

BÀI HỌC TỐI GIẢN CỦA TRUNG QUỐC

Khi chứng kiến cảnh châu Âu chịu nhục, Bắc Kinh giống như một ông chủ sòng bạc lạnh lùng quan sát kẻ đánh bạc liều lĩnh tiếp tục đặt cược vào ván bài chắc chắn sẽ thua. Cách Trung Quốc ứng phó với sức ép từ Mỹ thể hiện sự lão luyện mà các lãnh đạo châu Âu khó lòng hiểu nổi – đó chính là khả năng “nói không”.

Khi Trump leo thang đe dọa áp thuế, Trung Quốc đáp trả bằng sự chính xác khốc liệt. Việc hạn chế xuất khẩu đất hiếm ngay lập tức tạo ra khủng hoảng chuỗi cung ứng trong sản xuất phương Tây, nhưng vẫn tránh được sự leo thang có thể buộc Washington phải đối đầu toàn diện.

Thông điệp được cân chỉnh hoàn hảo: chúng tôi có thể gây tổn hại, nhưng chúng tôi không nhằm thế. Quyết định vẫn là của các bạn, ít nhất là lúc này.

Khuôn khổ thỏa thuận đất hiếm được đưa ra vào tháng 6 sau đó càng cho thấy sự tinh thông của Trung Quốc trong “chủ nghĩa tối giản chiến thuật”. Bắc Kinh đồng ý khôi phục xuất khẩu có hạn theo cơ chế cấp phép nghiêm ngặt – vừa duy trì đủ ổn định cho chuỗi cung ứng để tránh nền kinh tế phương Tây sụp đổ, vừa giữ lại sự bất định cần thiết để nắm đòn bẩy chiến lược. Trung Quốc cho Washington một lối thoát thể diện, nhưng thực chất không nhượng bộ bất kỳ lợi ích cốt lõi nào.

Trong cùng thời gian ấy, màn thể hiện của châu Âu lại hoàn toàn trái ngược. Các nhà máy Trung Quốc vẫn duy trì sản xuất trong điều kiện hạn chế, còn các doanh nghiệp sản xuất châu Âu thì kêu trời vì thiếu nguồn cung. Bà Ursula von der Leyen thậm chí còn phàn nàn: “Chúng ta đều đã thấy cái giá và hậu quả khi Trung Quốc lợi dụng hạn chế xuất khẩu để cưỡng ép! Kiểu thống trị, lệ thuộc và tống tiền này đến nay vẫn tiếp diễn.”

Thế nhưng ngay sau đó, Brussels vừa chỉ trích quan hệ Trung – Nga, vừa phải cầu xin Bắc Kinh cung cấp đất hiếm. Các quan chức châu Âu dường như hoàn toàn không nhận ra nghịch lý ở đây: anh không thể vừa phụ thuộc vào đối phương vừa lên mặt dạy dỗ họ.

Trớ trêu nhất là việc các lãnh đạo châu Âu coi Nga là chư hầu của Trung Quốc, trong khi bản thân Liên minh châu Âu đã trở thành chư hầu kép về quân sự và kinh tế của Mỹ, thậm chí còn mặc “đồng phục” chỉnh tề.

Chính sách “kiềm chế” châu Âu của Trung Quốc cũng được triển khai một cách bình tĩnh và mạnh mẽ. Bắc Kinh duy trì thị trường mở cửa và các kênh ngoại giao, nhưng không hề có nhượng bộ thực chất nào trước yêu cầu từ phía châu Âu. Lý do rất đơn giản: EU đã nhiều lần chứng minh rằng họ thà nuốt đắng chịu phạt, chứ không dám phản kháng.

__

SỰ YẾU ĐUỐI BỆNH LÝ CỦA CHÂU ÂU

Sự suy thoái của châu Âu bắt nguồn từ nhận thức hỗn loạn về bản chất quyền lực. Các lãnh đạo châu Âu ngây thơ tin rằng tư thế đạo đức có thể thay thế cho sức mạnh thực tế, và rằng khung khổ pháp lý có thể kiềm chế những chủ thể chỉ công nhận sức mạnh chứ không công nhận quy tắc.

Phản ứng của EU đối với cuộc chiến Nga – Ukraine chính là minh họa thực tế cho ảo tưởng này. Brussels vừa trừng phạt năng lượng Nga, vừa tiếp tục mua năng lượng từ Nga, vô tình tiếp máu cho cỗ máy chiến tranh của Moscow. Năm 2024, EU đã chi 23 tỷ euro (26,3 tỷ USD) để mua năng lượng từ Nga. Tính từ khi xung đột nổ ra, EU đã chuyển cho Nga một khoản tương đương chi phí 2.400 chiếc máy bay chiến đấu. Quan chức châu Âu một mặt cấm xuất khẩu công nghệ sang Nga, một mặt vẫn duy trì sự phụ thuộc vào chuỗi cung ứng Trung Quốc – thứ mà chính họ thừa nhận “cuối cùng phục vụ lợi ích cho Nga”.

Chính sách an ninh “đa nhân cách” này còn thể hiện ở chi tiêu quốc phòng: lãnh đạo EU đồng ý nâng ngân sách quốc phòng lên mức 5% GDP – một con số đủ khiến đa số quốc gia thành viên phá sản – nhưng không đưa ra bất kỳ lời giải thích hợp lý nào, chỉ để chiều lòng yêu cầu từ Mỹ.

Gánh nặng của Hiệp ước Versailles còn nhẹ hơn thế, vậy mà vẫn châm ngòi cho một cuộc thế chiến. Đây không phải là “chia sẻ trách nhiệm”, mà là kiểu “nộp cống” được khoác áo đoàn kết NATO.

“Hội nghị thượng sân golf tại Scotland” đã đóng dấu phá sản chiến lược của châu Âu. Các nhà đàm phán châu Âu vốn tưởng rằng chỉ cần thuận theo yêu cầu của Mỹ thì sẽ được nâng từ “kẻ theo đuôi” thành “đồng minh không thể thiếu”. Nhưng sự khúm núm của họ lại càng xác nhận vai trò thực sự: không phải đối tác để tham khảo, mà là cái ví béo bở chờ bị moi.

Những nhân vật như Ursula von der Leyen, Kaja Kallas, Maroš Šefčovič ban đầu phủ nhận thực tế mà mình đã ký, sau đó lại giả vờ ngạc nhiên trước kết quả, cứ như thể một guồng máy quan liêu đã tự hủy hoại sức mạnh của mình trong nhiều năm bỗng nhiên có thể phục hồi nhờ phép màu.

Khi “chiến thắng” của bạn lại hoàn toàn phù hợp với lợi ích của đối thủ, thì đó không phải là đàm phán, mà là đầu hàng. Những người này nên sớm rời chức, tốt nhất là trước khi họ bán nốt phần còn lại của chủ quyền châu Âu.

__

TRẬT TỰ THẾ GIỚI MỚI

Cấu trúc toàn cầu đang hình thành có ba tầng rõ rệt.

Tầng thứ nhất là “cưỡng bức – tống tiền” của Mỹ. Washington đã nhận ra rằng đe dọa đồng minh hiệu quả hơn thuyết phục đồng minh, ra tối hậu thư dễ đạt kết quả hơn đàm phán. Bằng cách này, Mỹ thu được những lợi ích cụ thể như hợp đồng vũ khí, đơn hàng năng lượng, quyền tiếp cận thị trường miễn thuế… mà không gặp trở ngại nào. Điều đó đánh dấu sự biến đổi của Mỹ từ “lãnh đạo liên minh” thành “kẻ săn mồi trong chính liên minh của mình”.Thỏa thuận ở Scotland chứng minh rằng sự đe dọa trắng trợn là đủ để buộc châu Âu khuất phục. Một khi có thể dùng “miễn trừ ngoại giao” để kinh doanh “tiền bảo kê”, thì cần gì phải nhọc công xây dựng quan hệ đối tác?

Tầng thứ hai là “răn đe kiềm chế” do Trung Quốc nắm giữ. Bắc Kinh chủ yếu áp dụng sức ép có chọn lọc, tránh rơi vào đối đầu toàn diện, khiến các bên bị đẩy vào tình thế buộc phải chọn phe. Việc Trung Quốc hạn chế xuất khẩu đất hiếm đã giáng đòn nặng nề vào chuỗi cung ứng phương Tây, nhưng không gây ra chiến tranh. Trung Quốc khéo léo tạo ra đòn bẩy, song vẫn để lại đường lui.

Nghệ thuật quản trị này có thể gọi là “điểm huyệt chính xác” thay vì “ném bom rải thảm”: chỉ cần gây ra cảm giác đau vừa đủ, cũng đủ khiến đối thủ phải nghĩ lại trước khi ra tay lần nữa. Chiến lược ấy củng cố lập trường của Trung Quốc, tạo tiền lệ, cho thấy Bắc Kinh sẽ đối đầu với Mỹ trong các tranh chấp tương lai bằng một tư thế bình đẳng hơn.

Tầng thứ ba là sự “phụ thuộc phục tùng” của châu Âu với Mỹ, cùng với thái độ “cứng rắn trình diễn” đối với Trung Quốc. Brussels trả tiền cho tham vọng chiến lược của Washington nhưng chẳng thu lại gì, ngoài một tấm vé “tiếp tục tồn tại”; đồng thời, họ lại chỉ trích Bắc Kinh, trong khi trên thực tế đang sống nhờ chuỗi cung ứng từ Trung Quốc.

Các lãnh đạo châu Âu đã phát hiện rằng đầu hàng thì có lợi hơn phản kháng: vừa làm chư hầu của Washington, vừa đóng vai “ông thầy đạo đức” trước Bắc Kinh, vẫn dễ dàng hơn nhiều so với việc thực sự dấn thân cạnh tranh. Nhưng bi kịch của tư thế bị động ấy không chỉ làm tổn hại lợi ích kinh tế, mà còn đặt ra câu hỏi căn bản về chính tư cách tồn tại của EU với tư cách một cộng đồng chủ quyền.

Một thực thể chính trị từ chối bảo vệ lợi ích của mình, liệu có còn tư cách tuyên bố đại diện cho một điều gì vượt lên trên ý nghĩa địa lý đơn thuần? EU rốt cuộc là một liên minh chính trị, hay đang trượt dần thành hệ thống bơm tài nguyên phục vụ cho các cường quyền?

Giới quan chức châu Âu tự ru ngủ bằng ảo tưởng: ảo tưởng rằng một ngày nào đó sẽ nhận được sự biết ơn của Mỹ, ảo tưởng rằng đủ mức thuần phục trước Washington sẽ giúp họ lấy lại tiếng nói toàn cầu. Đây là tư duy điển hình của kẻ bị trị – lầm tưởng rằng cúi mình khúm núm sẽ đổi được sự tôn trọng. Nhưng lịch sử từ lâu đã đưa ra câu trả lời phủ định.

Câu hỏi căn bản mà châu Âu hiện nay phải đối diện hết sức rõ ràng: liệu có thể giành lại thế chủ động chiến lược trước khi bị biến thành kẻ phụ thuộc vĩnh viễn trong ván cờ lưỡng cực? Hàng loạt hội nghị thượng đỉnh giữa giới lãnh đạo châu Âu với Trung Quốc và Mỹ trong tuần qua đã đưa ra những gợi ý ban đầu, song hồi kết vẫn chưa được viết ra. ■

The cost of Europe's great capitulation to Trump - Asia Times

The most epic reverse colonization in history happened with a handshake. At the Scotland Summit (July 27), European leaders queued up to sign away their

asiatimes.com

- Biển số

- OF-384916

- Ngày cấp bằng

- 30/9/15

- Số km

- 12,426

- Động cơ

- 368,009 Mã lực

- Tuổi

- 59

Dài thòng hehe. Em vẫn thích cccmof đọc xong bình loạn hơn, thấy gần gũi, gắn bó hơn, dù sao cũng quyện...lợi ích mà.Bản dịch của bạn Dương Chí cho bài báo trên Asia Times

Cái giá cuộc đầu hàng vĩ đại của châu Âu trước Trump

Hãy quên đi trật tự toàn cầu ba bên – trong phép tính quyền lực mới, Mỹ ép buộc, Trung Quốc kiềm chế còn châu Âu thì tuân phục

Sebastian Contin Trillo-Figueroa | ASIA TIMES

Sabastian Contin là nghiên cứu viên tại Viện Toàn cầu châu Á, Đại học Hồng Kông, nhà phân tích địa chính trị

Cuộc “tái thực dân hóa thuộc địa hóa” vĩ đại nhất trong lịch sử đã diễn ra chỉ cần một cái bắt tay. Tại Hội nghị thượng đỉnh Scotland (27/7), các nhà lãnh đạo châu Âu xếp hàng lần lượt ký bỏ chủ quyền kinh tế của lục địa trong khi máy ảnh nhấp nháy và tất cả đều tươi cười.

Sự mỉa mai sẽ thật choáng ngợp nếu nó không bi thảm đến thế: những người thừa kế của các đế quốc từng dùng chỉ cần một cây bút chia cắt châu Á và châu Phi giờ lại bị chia cắt bởi một tổng thống Mỹ chỉ với một tài khoản Truth Social.

Thành tựu thật sự của Donald Trump nằm ở chỗ ông đã “hợp pháp hóa” luật rừng trong quan hệ quốc tế. Và điều phi lý nhất là: châu Âu lại hết sức cam tâm tình nguyện phối hợp vào tiến trình tự nô dịch mình.

Hội nghị thượng đỉnh Scotland là một bước ngoặt – đánh dấu thời khắc Liên minh châu Âu gỡ bỏ hoàn toàn lớp mặt nạ “cường quốc toàn cầu” và chính thức chấp nhận vai trò mới của mình: chiếc máy rút tiền độc quyền của Mỹ.

Khi các quan chức ở Brussels hân hoan vì đã đạt được thỏa hiệp với Washington – bao gồm chấp nhận mức thuế 15% đối với hàng xuất khẩu châu Âu, trong khi hoàn toàn miễn thuế cho hàng hóa nhập khẩu từ Mỹ – họ hoàn toàn phớt lờ bản chất đầu hàng của sự việc.

Người dân châu Âu đừng tin vào lời các nhà lãnh đạo của các bạn: đây tuyệt nhiên không phải là một cuộc đàm phán, mà là cảnh châu Âu dưới họng súng bị cướp bóc, rồi lại vỗ tay tán thưởng “kỹ năng thương lượng” của kẻ cướp.

Thực tế là, khi pháo hoa lễ nhậm chức nhiệm kỳ hai của Trump vừa tàn, một trật tự thế giới mới đã hiện ra trong sự khốc liệt rõ ràng.

Trong phép tính quyền lực mới này, Mỹ ép buộc, Trung Quốc kiềm chế, châu Âu phục tùng.

Thế giới ba cực mà giới tinh hoa châu Âu từng nhiều năm bàn luận thông qua “tự chủ chiến lược” đã sụp đổ, nhường chỗ cho trật tự đa cực chắc chắn, với Brussels bị giáng xuống vai trò nhà tài trợ cho một cuộc cạnh tranh mà họ không thể điều phối.

CƠ CHẾ CỦA SỰ KHUẤT PHỤC

Sự trở lại cầm quyền của Trump đã biến quan hệ xuyên Đại Tây Dương từ hình thức đối tác thành một hệ thống tống tiền có tổ chức.

Gói thuế quan gọi là “Ngày Giải phóng” ban hành tháng 4/2025 (thuế suất cơ bản 10%, thuế “đối đẳng” lên tới 50%) về bản chất tuyệt nhiên không phải nhằm điều chỉnh mất cân bằng thương mại hay chống lại “hành vi thương mại không công bằng”, mà là nâng tống tiền lên thành chiến lược quốc gia. Cuối cùng, chính sách này trở thành thước đo bản lĩnh của các nước: ai dám phản kháng, ai phải cúi đầu.

Thông điệp của Trump cực kỳ rõ ràng: hoặc là nộp tiền, hoặc là đối mặt với sụp đổ kinh tế. Trung Quốc từ chối trả tiền chuộc, còn châu Âu lại dâng nộp lễ vật – và màn kịch tự dối mình ấy được diễn thành ba hồi: trước hết, công bố áp thuế đáp trả như thủ tục thường lệ, những kẻ xu nịnh liền vỗ tay hoan hô màn phô trương ấy để giữ thể diện, vốn chẳng có ý định gây tổn hại thực sự cho Mỹ.

Kế tiếp là những nhượng bộ không thể tránh khỏi, được tô vẽ bằng những mỹ từ như “duy trì đối thoại” hay “bảo vệ quan hệ”. Sau cùng, sự hèn nhát chính trị của các lãnh đạo châu Âu bộc lộ toàn diện, và việc hoàn toàn đầu hàng lại được đánh bóng thành “thỏa thuận tốt nhất có thể giành được vào lúc này”.

Thỏa thuận Scotland chính là đỉnh điểm cho sự bất lực của Ursula von der Leyen trong việc điều hành, đàm phán và lãnh đạo: 750 tỷ USD mua năng lượng Mỹ, 600 tỷ USD đầu tư bổ sung và chấp nhận mức thuế trừng phạt mà không đổi lấy bất kỳ điều gì. Những điều khoản như thế, nếu xảy ra vài thế kỷ trước, hẳn đã đủ để châm ngòi chiến tranh.

Thế nhưng, các đại diện đàm phán châu Âu lại tuyên bố “chiến thắng” trên sân golf, với lý lẽ rằng “Trump đáng lẽ có thể đưa ra những điều kiện khắc nghiệt hơn”. Nói tóm lại, logic ấy chẳng khác nào một nạn nhân bạo hành gia đình cảm thấy biết ơn vì lần này đối phương ra tay “chưa đến mức quá nặng”.

BÀI HỌC TỐI GIẢN CỦA TRUNG QUỐC

Khi chứng kiến cảnh châu Âu chịu nhục, Bắc Kinh giống như một ông chủ sòng bạc lạnh lùng quan sát kẻ đánh bạc liều lĩnh tiếp tục đặt cược vào ván bài chắc chắn sẽ thua. Cách Trung Quốc ứng phó với sức ép từ Mỹ thể hiện sự lão luyện mà các lãnh đạo châu Âu khó lòng hiểu nổi – đó chính là khả năng “nói không”.

Khi Trump leo thang đe dọa áp thuế, Trung Quốc đáp trả bằng sự chính xác khốc liệt. Việc hạn chế xuất khẩu đất hiếm ngay lập tức tạo ra khủng hoảng chuỗi cung ứng trong sản xuất phương Tây, nhưng vẫn tránh được sự leo thang có thể buộc Washington phải đối đầu toàn diện.

Thông điệp được cân chỉnh hoàn hảo: chúng tôi có thể gây tổn hại, nhưng chúng tôi không nhằm thế. Quyết định vẫn là của các bạn, ít nhất là lúc này.

Khuôn khổ thỏa thuận đất hiếm được đưa ra vào tháng 6 sau đó càng cho thấy sự tinh thông của Trung Quốc trong “chủ nghĩa tối giản chiến thuật”. Bắc Kinh đồng ý khôi phục xuất khẩu có hạn theo cơ chế cấp phép nghiêm ngặt – vừa duy trì đủ ổn định cho chuỗi cung ứng để tránh nền kinh tế phương Tây sụp đổ, vừa giữ lại sự bất định cần thiết để nắm đòn bẩy chiến lược. Trung Quốc cho Washington một lối thoát thể diện, nhưng thực chất không nhượng bộ bất kỳ lợi ích cốt lõi nào.

Trong cùng thời gian ấy, màn thể hiện của châu Âu lại hoàn toàn trái ngược. Các nhà máy Trung Quốc vẫn duy trì sản xuất trong điều kiện hạn chế, còn các doanh nghiệp sản xuất châu Âu thì kêu trời vì thiếu nguồn cung. Bà Ursula von der Leyen thậm chí còn phàn nàn: “Chúng ta đều đã thấy cái giá và hậu quả khi Trung Quốc lợi dụng hạn chế xuất khẩu để cưỡng ép! Kiểu thống trị, lệ thuộc và tống tiền này đến nay vẫn tiếp diễn.”

Thế nhưng ngay sau đó, Brussels vừa chỉ trích quan hệ Trung – Nga, vừa phải cầu xin Bắc Kinh cung cấp đất hiếm. Các quan chức châu Âu dường như hoàn toàn không nhận ra nghịch lý ở đây: anh không thể vừa phụ thuộc vào đối phương vừa lên mặt dạy dỗ họ.

Trớ trêu nhất là việc các lãnh đạo châu Âu coi Nga là chư hầu của Trung Quốc, trong khi bản thân Liên minh châu Âu đã trở thành chư hầu kép về quân sự và kinh tế của Mỹ, thậm chí còn mặc “đồng phục” chỉnh tề.

Chính sách “kiềm chế” châu Âu của Trung Quốc cũng được triển khai một cách bình tĩnh và mạnh mẽ. Bắc Kinh duy trì thị trường mở cửa và các kênh ngoại giao, nhưng không hề có nhượng bộ thực chất nào trước yêu cầu từ phía châu Âu. Lý do rất đơn giản: EU đã nhiều lần chứng minh rằng họ thà nuốt đắng chịu phạt, chứ không dám phản kháng.

__

SỰ YẾU ĐUỐI BỆNH LÝ CỦA CHÂU ÂU

Sự suy thoái của châu Âu bắt nguồn từ nhận thức hỗn loạn về bản chất quyền lực. Các lãnh đạo châu Âu ngây thơ tin rằng tư thế đạo đức có thể thay thế cho sức mạnh thực tế, và rằng khung khổ pháp lý có thể kiềm chế những chủ thể chỉ công nhận sức mạnh chứ không công nhận quy tắc.

Phản ứng của EU đối với cuộc chiến Nga – Ukraine chính là minh họa thực tế cho ảo tưởng này. Brussels vừa trừng phạt năng lượng Nga, vừa tiếp tục mua năng lượng từ Nga, vô tình tiếp máu cho cỗ máy chiến tranh của Moscow. Năm 2024, EU đã chi 23 tỷ euro (26,3 tỷ USD) để mua năng lượng từ Nga. Tính từ khi xung đột nổ ra, EU đã chuyển cho Nga một khoản tương đương chi phí 2.400 chiếc máy bay chiến đấu. Quan chức châu Âu một mặt cấm xuất khẩu công nghệ sang Nga, một mặt vẫn duy trì sự phụ thuộc vào chuỗi cung ứng Trung Quốc – thứ mà chính họ thừa nhận “cuối cùng phục vụ lợi ích cho Nga”.

Chính sách an ninh “đa nhân cách” này còn thể hiện ở chi tiêu quốc phòng: lãnh đạo EU đồng ý nâng ngân sách quốc phòng lên mức 5% GDP – một con số đủ khiến đa số quốc gia thành viên phá sản – nhưng không đưa ra bất kỳ lời giải thích hợp lý nào, chỉ để chiều lòng yêu cầu từ Mỹ.

Gánh nặng của Hiệp ước Versailles còn nhẹ hơn thế, vậy mà vẫn châm ngòi cho một cuộc thế chiến. Đây không phải là “chia sẻ trách nhiệm”, mà là kiểu “nộp cống” được khoác áo đoàn kết NATO.

“Hội nghị thượng sân golf tại Scotland” đã đóng dấu phá sản chiến lược của châu Âu. Các nhà đàm phán châu Âu vốn tưởng rằng chỉ cần thuận theo yêu cầu của Mỹ thì sẽ được nâng từ “kẻ theo đuôi” thành “đồng minh không thể thiếu”. Nhưng sự khúm núm của họ lại càng xác nhận vai trò thực sự: không phải đối tác để tham khảo, mà là cái ví béo bở chờ bị moi.

Những nhân vật như Ursula von der Leyen, Kaja Kallas, Maroš Šefčovič ban đầu phủ nhận thực tế mà mình đã ký, sau đó lại giả vờ ngạc nhiên trước kết quả, cứ như thể một guồng máy quan liêu đã tự hủy hoại sức mạnh của mình trong nhiều năm bỗng nhiên có thể phục hồi nhờ phép màu.

Khi “chiến thắng” của bạn lại hoàn toàn phù hợp với lợi ích của đối thủ, thì đó không phải là đàm phán, mà là đầu hàng. Những người này nên sớm rời chức, tốt nhất là trước khi họ bán nốt phần còn lại của chủ quyền châu Âu.

__

TRẬT TỰ THẾ GIỚI MỚI

Cấu trúc toàn cầu đang hình thành có ba tầng rõ rệt.

Tầng thứ nhất là “cưỡng bức – tống tiền” của Mỹ. Washington đã nhận ra rằng đe dọa đồng minh hiệu quả hơn thuyết phục đồng minh, ra tối hậu thư dễ đạt kết quả hơn đàm phán. Bằng cách này, Mỹ thu được những lợi ích cụ thể như hợp đồng vũ khí, đơn hàng năng lượng, quyền tiếp cận thị trường miễn thuế… mà không gặp trở ngại nào. Điều đó đánh dấu sự biến đổi của Mỹ từ “lãnh đạo liên minh” thành “kẻ săn mồi trong chính liên minh của mình”.Thỏa thuận ở Scotland chứng minh rằng sự đe dọa trắng trợn là đủ để buộc châu Âu khuất phục. Một khi có thể dùng “miễn trừ ngoại giao” để kinh doanh “tiền bảo kê”, thì cần gì phải nhọc công xây dựng quan hệ đối tác?

Tầng thứ hai là “răn đe kiềm chế” do Trung Quốc nắm giữ. Bắc Kinh chủ yếu áp dụng sức ép có chọn lọc, tránh rơi vào đối đầu toàn diện, khiến các bên bị đẩy vào tình thế buộc phải chọn phe. Việc Trung Quốc hạn chế xuất khẩu đất hiếm đã giáng đòn nặng nề vào chuỗi cung ứng phương Tây, nhưng không gây ra chiến tranh. Trung Quốc khéo léo tạo ra đòn bẩy, song vẫn để lại đường lui.

Nghệ thuật quản trị này có thể gọi là “điểm huyệt chính xác” thay vì “ném bom rải thảm”: chỉ cần gây ra cảm giác đau vừa đủ, cũng đủ khiến đối thủ phải nghĩ lại trước khi ra tay lần nữa. Chiến lược ấy củng cố lập trường của Trung Quốc, tạo tiền lệ, cho thấy Bắc Kinh sẽ đối đầu với Mỹ trong các tranh chấp tương lai bằng một tư thế bình đẳng hơn.

Tầng thứ ba là sự “phụ thuộc phục tùng” của châu Âu với Mỹ, cùng với thái độ “cứng rắn trình diễn” đối với Trung Quốc. Brussels trả tiền cho tham vọng chiến lược của Washington nhưng chẳng thu lại gì, ngoài một tấm vé “tiếp tục tồn tại”; đồng thời, họ lại chỉ trích Bắc Kinh, trong khi trên thực tế đang sống nhờ chuỗi cung ứng từ Trung Quốc.

Các lãnh đạo châu Âu đã phát hiện rằng đầu hàng thì có lợi hơn phản kháng: vừa làm chư hầu của Washington, vừa đóng vai “ông thầy đạo đức” trước Bắc Kinh, vẫn dễ dàng hơn nhiều so với việc thực sự dấn thân cạnh tranh. Nhưng bi kịch của tư thế bị động ấy không chỉ làm tổn hại lợi ích kinh tế, mà còn đặt ra câu hỏi căn bản về chính tư cách tồn tại của EU với tư cách một cộng đồng chủ quyền.

Một thực thể chính trị từ chối bảo vệ lợi ích của mình, liệu có còn tư cách tuyên bố đại diện cho một điều gì vượt lên trên ý nghĩa địa lý đơn thuần? EU rốt cuộc là một liên minh chính trị, hay đang trượt dần thành hệ thống bơm tài nguyên phục vụ cho các cường quyền?

Giới quan chức châu Âu tự ru ngủ bằng ảo tưởng: ảo tưởng rằng một ngày nào đó sẽ nhận được sự biết ơn của Mỹ, ảo tưởng rằng đủ mức thuần phục trước Washington sẽ giúp họ lấy lại tiếng nói toàn cầu. Đây là tư duy điển hình của kẻ bị trị – lầm tưởng rằng cúi mình khúm núm sẽ đổi được sự tôn trọng. Nhưng lịch sử từ lâu đã đưa ra câu trả lời phủ định.

Câu hỏi căn bản mà châu Âu hiện nay phải đối diện hết sức rõ ràng: liệu có thể giành lại thế chủ động chiến lược trước khi bị biến thành kẻ phụ thuộc vĩnh viễn trong ván cờ lưỡng cực? Hàng loạt hội nghị thượng đỉnh giữa giới lãnh đạo châu Âu với Trung Quốc và Mỹ trong tuần qua đã đưa ra những gợi ý ban đầu, song hồi kết vẫn chưa được viết ra. ■

The cost of Europe's great capitulation to Trump - Asia Times

The most epic reverse colonization in history happened with a handshake. At the Scotland Summit (July 27), European leaders queued up to sign away their

Vậy theo cụ thì giá bán của VN phải down 20%, đúng không ạ? Như thế liệu các nhà sx ở VN còn sống nổi không?Người mĩ tại sao phải chịu. Dù giá có tăng lên mây xanh thì đã có thế giới gánh cho. Vì phần mĩ thu về từ các nước. Mĩ ko giữ trong két mà phân bổ cho dân thông qua các kênh khác nhau và hợp lí về mặt kĩ thuật

- Biển số

- OF-803153

- Ngày cấp bằng

- 23/1/22

- Số km

- 3,311

- Động cơ

- 134,420 Mã lực

- Tuổi

- 49

Trum muốn nước Mỹ hồi sinh, hãy dạy người Mỹ thắt lưng buộc bụng, người Mỹ chịu được đến bao giờ khi mua hàng của cả thế giới để tiêu xài.

"Miệng ăn núi nở" các cụ nhà ta dạy rồi.

"Miệng ăn núi nở" các cụ nhà ta dạy rồi.

Hiệp hội May mặc và Giày dép Hoa Kỳ (AAFA) cho biết khoảng 97% quần áo và giày dép bán tại Mỹ là hàng nhập khẩu, chủ yếu từ châu Á!Vậy theo cụ thì giá bán của VN phải down 20%, đúng không ạ? Như thế liệu các nhà sx ở VN còn sống nổi không?

Ông Trump muốn chuyển sản xuất về Mỹ

)")

- Biển số

- OF-631891

- Ngày cấp bằng

- 13/4/19

- Số km

- 1,026

- Động cơ

- 127,564 Mã lực

Lịch sử không có chữ nếu, nhưng bấy nay nếu châu Âu gác bỏ văn hóa và hệ tương tưởng cùng với sự nghi kỵ sang một bên để chạy cánh với TQ thì có lẽ Hoa Kỳ sẽ không có anh 100 chơi ngông.

Nhưng với ta, nếu điều này thực sự xảy ra thì cũng không hẳn chỉ có lợi. Có lẽ ta sẽ thu lợi nhiều nhất mà vẫn yên tâm nếu như những cường quốc hạng 2 như Brazil, Nam Phi, Indo... cùng với TQ chơi cứng với 100.

Nhưng với ta, nếu điều này thực sự xảy ra thì cũng không hẳn chỉ có lợi. Có lẽ ta sẽ thu lợi nhiều nhất mà vẫn yên tâm nếu như những cường quốc hạng 2 như Brazil, Nam Phi, Indo... cùng với TQ chơi cứng với 100.

- Biển số

- OF-865370

- Ngày cấp bằng

- 7/8/24

- Số km

- 628

- Động cơ

- 26,355 Mã lực

cụ nên đọc bài này để hiểu cách người Thái đối phó với thuế quan, 1 số sẽ chuyển phần này sang người tiêu dùng Mỹ, nhưng một số bảo có thể xoay sở đc https://www.bbc.com/vietnamese/articles/c336dyp51rjoVậy theo cụ thì giá bán của VN phải down 20%, đúng không ạ? Như thế liệu các nhà sx ở VN còn sống nổi không?

Nhiều anh chị em cho rằng với mức thuế nhập khẩu mới được áp lên hàng hóa nhập khẩu từ các nước thì các nước xuất khẩu phải trả, chính phủ Mỹ thu được thuế và người dân Mỹ được hưởng lợi. Điều này có đúng hay không thì phải dựa vào các nguyên tắc thương mại quốc tế và làm một bài toán nhỏ. Đối với các hàng hóa xuất khẩu từ Việt Nam sang Mỹ chẳng hạn, đa số các hợp đồng ngoại thương được ký kết với điều kiện giao hàng FOB theo Incoterms. Với điều kiện FOB, khi hàng hóa đã được xếp lên tàu tại cảng xếp hàng thì bên bán hết nghĩa vụ đối với hàng hóa. Các nhà nhập khẩu của Mỹ sẽ phải lo chi phí vận chuyển đường biển, bảo hiểm hàng hóa, chi phí dỡ hàng tại cảng và vận chuyển nội địa tại Mỹ, thuế nhập khẩu. Như vậy, với mức thuế nhập khẩu 20% đối với hàng hóa nhập khẩu từ Việt Nam, các nhà nhập khẩu của Mỹ sẽ phải nộp thuế nhập khẩu 20% cho chính phủ Mỹ. Giá bán cho người tiêu dùng tại Mỹ sẽ bao gồm các khoản sau: giá FOB của hàng hóa nhập khẩu, chi phí vận tải đường biển, chi phí bảo hiểm hàng hóa, chi phí dỡ hàng tại cảng, chi phí vận tải nội địa từ cảng dỡ hàng đến kho hàng và điểm bán, thuế nhập khẩu, biên lợi nhuận của nhà nhập khẩu, chi phí quản lý, chi phí bán hàng + biên lợi nhuận dự kiến của các cửa hàng. Nếu nhà xuất khẩu không giảm giá bán FOB thì khoản 20% tăng thêm do mức thuế mới sẽ do người tiêu dùng Mỹ phải gánh chịu, còn chính phủ Mỹ có lợi vì thu thêm một khoản để bù vào thâm hụt ngân sách đang rất cao của Mỹ hiện nay.

Tuy nhiên, để giảm giá bán tại thị trường Mỹ và tăng sức cạnh tranh, các nhà nhập khẩu của Mỹ sẽ tìm cách lựa chọn một nguồn xuất khẩu mới từ các nước khác có mức thuế nhập khẩu thấp hơn (nếu nước đó có năng lực sản xuất hàng hóa với sản lượng đáp ứng, chất lượng đáp ứng, tiến độ giao hàng đáp ứng, chi phí bằng hoặc thấp hơn so với nguồn cũ). Trường hợp nguồn nhập khẩu từ nước mới không thể đáp ứng được như nước hiện tại mà họ đang nhập, họ sẽ phải đàm phán với các nhà xuất khẩu ở nước hiện tại để giảm giá bán. Lúc này, các nhà xuất khẩu sẽ phải tính toán đến các trường hợp: giữ nguyên giá bán, giảm giá bán hoặc ngừng cung cấp (sẽ chém gió với các cụ ở comment tiếp theo).

Tuy nhiên, để giảm giá bán tại thị trường Mỹ và tăng sức cạnh tranh, các nhà nhập khẩu của Mỹ sẽ tìm cách lựa chọn một nguồn xuất khẩu mới từ các nước khác có mức thuế nhập khẩu thấp hơn (nếu nước đó có năng lực sản xuất hàng hóa với sản lượng đáp ứng, chất lượng đáp ứng, tiến độ giao hàng đáp ứng, chi phí bằng hoặc thấp hơn so với nguồn cũ). Trường hợp nguồn nhập khẩu từ nước mới không thể đáp ứng được như nước hiện tại mà họ đang nhập, họ sẽ phải đàm phán với các nhà xuất khẩu ở nước hiện tại để giảm giá bán. Lúc này, các nhà xuất khẩu sẽ phải tính toán đến các trường hợp: giữ nguyên giá bán, giảm giá bán hoặc ngừng cung cấp (sẽ chém gió với các cụ ở comment tiếp theo).

Bài này là một quan điểm, mặc dù dài nhưng đại ý tóm lại là Mỹ lưu manh châu Âu hèn nhát Trung cuốc điềm đạm.Bản dịch của bạn Dương Chí cho bài báo trên Asia Times

Cái giá cuộc đầu hàng vĩ đại của châu Âu trước Trump

Hãy quên đi trật tự toàn cầu ba bên – trong phép tính quyền lực mới, Mỹ ép buộc, Trung Quốc kiềm chế còn châu Âu thì tuân phục

Sebastian Contin Trillo-Figueroa | ASIA TIMES

Sabastian Contin là nghiên cứu viên tại Viện Toàn cầu châu Á, Đại học Hồng Kông, nhà phân tích địa chính trị

Cuộc “tái thực dân hóa thuộc địa hóa” vĩ đại nhất trong lịch sử đã diễn ra chỉ cần một cái bắt tay. Tại Hội nghị thượng đỉnh Scotland (27/7), các nhà lãnh đạo châu Âu xếp hàng lần lượt ký bỏ chủ quyền kinh tế của lục địa trong khi máy ảnh nhấp nháy và tất cả đều tươi cười.

Sự mỉa mai sẽ thật choáng ngợp nếu nó không bi thảm đến thế: những người thừa kế của các đế quốc từng dùng chỉ cần một cây bút chia cắt châu Á và châu Phi giờ lại bị chia cắt bởi một tổng thống Mỹ chỉ với một tài khoản Truth Social.

Thành tựu thật sự của Donald Trump nằm ở chỗ ông đã “hợp pháp hóa” luật rừng trong quan hệ quốc tế. Và điều phi lý nhất là: châu Âu lại hết sức cam tâm tình nguyện phối hợp vào tiến trình tự nô dịch mình.

Hội nghị thượng đỉnh Scotland là một bước ngoặt – đánh dấu thời khắc Liên minh châu Âu gỡ bỏ hoàn toàn lớp mặt nạ “cường quốc toàn cầu” và chính thức chấp nhận vai trò mới của mình: chiếc máy rút tiền độc quyền của Mỹ.

Khi các quan chức ở Brussels hân hoan vì đã đạt được thỏa hiệp với Washington – bao gồm chấp nhận mức thuế 15% đối với hàng xuất khẩu châu Âu, trong khi hoàn toàn miễn thuế cho hàng hóa nhập khẩu từ Mỹ – họ hoàn toàn phớt lờ bản chất đầu hàng của sự việc.

Người dân châu Âu đừng tin vào lời các nhà lãnh đạo của các bạn: đây tuyệt nhiên không phải là một cuộc đàm phán, mà là cảnh châu Âu dưới họng súng bị cướp bóc, rồi lại vỗ tay tán thưởng “kỹ năng thương lượng” của kẻ cướp.

Thực tế là, khi pháo hoa lễ nhậm chức nhiệm kỳ hai của Trump vừa tàn, một trật tự thế giới mới đã hiện ra trong sự khốc liệt rõ ràng.

Trong phép tính quyền lực mới này, Mỹ ép buộc, Trung Quốc kiềm chế, châu Âu phục tùng.

Thế giới ba cực mà giới tinh hoa châu Âu từng nhiều năm bàn luận thông qua “tự chủ chiến lược” đã sụp đổ, nhường chỗ cho trật tự đa cực chắc chắn, với Brussels bị giáng xuống vai trò nhà tài trợ cho một cuộc cạnh tranh mà họ không thể điều phối.

CƠ CHẾ CỦA SỰ KHUẤT PHỤC

Sự trở lại cầm quyền của Trump đã biến quan hệ xuyên Đại Tây Dương từ hình thức đối tác thành một hệ thống tống tiền có tổ chức.

Gói thuế quan gọi là “Ngày Giải phóng” ban hành tháng 4/2025 (thuế suất cơ bản 10%, thuế “đối đẳng” lên tới 50%) về bản chất tuyệt nhiên không phải nhằm điều chỉnh mất cân bằng thương mại hay chống lại “hành vi thương mại không công bằng”, mà là nâng tống tiền lên thành chiến lược quốc gia. Cuối cùng, chính sách này trở thành thước đo bản lĩnh của các nước: ai dám phản kháng, ai phải cúi đầu.

Thông điệp của Trump cực kỳ rõ ràng: hoặc là nộp tiền, hoặc là đối mặt với sụp đổ kinh tế. Trung Quốc từ chối trả tiền chuộc, còn châu Âu lại dâng nộp lễ vật – và màn kịch tự dối mình ấy được diễn thành ba hồi: trước hết, công bố áp thuế đáp trả như thủ tục thường lệ, những kẻ xu nịnh liền vỗ tay hoan hô màn phô trương ấy để giữ thể diện, vốn chẳng có ý định gây tổn hại thực sự cho Mỹ.

Kế tiếp là những nhượng bộ không thể tránh khỏi, được tô vẽ bằng những mỹ từ như “duy trì đối thoại” hay “bảo vệ quan hệ”. Sau cùng, sự hèn nhát chính trị của các lãnh đạo châu Âu bộc lộ toàn diện, và việc hoàn toàn đầu hàng lại được đánh bóng thành “thỏa thuận tốt nhất có thể giành được vào lúc này”.

Thỏa thuận Scotland chính là đỉnh điểm cho sự bất lực của Ursula von der Leyen trong việc điều hành, đàm phán và lãnh đạo: 750 tỷ USD mua năng lượng Mỹ, 600 tỷ USD đầu tư bổ sung và chấp nhận mức thuế trừng phạt mà không đổi lấy bất kỳ điều gì. Những điều khoản như thế, nếu xảy ra vài thế kỷ trước, hẳn đã đủ để châm ngòi chiến tranh.

Thế nhưng, các đại diện đàm phán châu Âu lại tuyên bố “chiến thắng” trên sân golf, với lý lẽ rằng “Trump đáng lẽ có thể đưa ra những điều kiện khắc nghiệt hơn”. Nói tóm lại, logic ấy chẳng khác nào một nạn nhân bạo hành gia đình cảm thấy biết ơn vì lần này đối phương ra tay “chưa đến mức quá nặng”.

BÀI HỌC TỐI GIẢN CỦA TRUNG QUỐC

Khi chứng kiến cảnh châu Âu chịu nhục, Bắc Kinh giống như một ông chủ sòng bạc lạnh lùng quan sát kẻ đánh bạc liều lĩnh tiếp tục đặt cược vào ván bài chắc chắn sẽ thua. Cách Trung Quốc ứng phó với sức ép từ Mỹ thể hiện sự lão luyện mà các lãnh đạo châu Âu khó lòng hiểu nổi – đó chính là khả năng “nói không”.

Khi Trump leo thang đe dọa áp thuế, Trung Quốc đáp trả bằng sự chính xác khốc liệt. Việc hạn chế xuất khẩu đất hiếm ngay lập tức tạo ra khủng hoảng chuỗi cung ứng trong sản xuất phương Tây, nhưng vẫn tránh được sự leo thang có thể buộc Washington phải đối đầu toàn diện.

Thông điệp được cân chỉnh hoàn hảo: chúng tôi có thể gây tổn hại, nhưng chúng tôi không nhằm thế. Quyết định vẫn là của các bạn, ít nhất là lúc này.

Khuôn khổ thỏa thuận đất hiếm được đưa ra vào tháng 6 sau đó càng cho thấy sự tinh thông của Trung Quốc trong “chủ nghĩa tối giản chiến thuật”. Bắc Kinh đồng ý khôi phục xuất khẩu có hạn theo cơ chế cấp phép nghiêm ngặt – vừa duy trì đủ ổn định cho chuỗi cung ứng để tránh nền kinh tế phương Tây sụp đổ, vừa giữ lại sự bất định cần thiết để nắm đòn bẩy chiến lược. Trung Quốc cho Washington một lối thoát thể diện, nhưng thực chất không nhượng bộ bất kỳ lợi ích cốt lõi nào.

Trong cùng thời gian ấy, màn thể hiện của châu Âu lại hoàn toàn trái ngược. Các nhà máy Trung Quốc vẫn duy trì sản xuất trong điều kiện hạn chế, còn các doanh nghiệp sản xuất châu Âu thì kêu trời vì thiếu nguồn cung. Bà Ursula von der Leyen thậm chí còn phàn nàn: “Chúng ta đều đã thấy cái giá và hậu quả khi Trung Quốc lợi dụng hạn chế xuất khẩu để cưỡng ép! Kiểu thống trị, lệ thuộc và tống tiền này đến nay vẫn tiếp diễn.”

Thế nhưng ngay sau đó, Brussels vừa chỉ trích quan hệ Trung – Nga, vừa phải cầu xin Bắc Kinh cung cấp đất hiếm. Các quan chức châu Âu dường như hoàn toàn không nhận ra nghịch lý ở đây: anh không thể vừa phụ thuộc vào đối phương vừa lên mặt dạy dỗ họ.

Trớ trêu nhất là việc các lãnh đạo châu Âu coi Nga là chư hầu của Trung Quốc, trong khi bản thân Liên minh châu Âu đã trở thành chư hầu kép về quân sự và kinh tế của Mỹ, thậm chí còn mặc “đồng phục” chỉnh tề.

Chính sách “kiềm chế” châu Âu của Trung Quốc cũng được triển khai một cách bình tĩnh và mạnh mẽ. Bắc Kinh duy trì thị trường mở cửa và các kênh ngoại giao, nhưng không hề có nhượng bộ thực chất nào trước yêu cầu từ phía châu Âu. Lý do rất đơn giản: EU đã nhiều lần chứng minh rằng họ thà nuốt đắng chịu phạt, chứ không dám phản kháng.

__

SỰ YẾU ĐUỐI BỆNH LÝ CỦA CHÂU ÂU

Sự suy thoái của châu Âu bắt nguồn từ nhận thức hỗn loạn về bản chất quyền lực. Các lãnh đạo châu Âu ngây thơ tin rằng tư thế đạo đức có thể thay thế cho sức mạnh thực tế, và rằng khung khổ pháp lý có thể kiềm chế những chủ thể chỉ công nhận sức mạnh chứ không công nhận quy tắc.

Phản ứng của EU đối với cuộc chiến Nga – Ukraine chính là minh họa thực tế cho ảo tưởng này. Brussels vừa trừng phạt năng lượng Nga, vừa tiếp tục mua năng lượng từ Nga, vô tình tiếp máu cho cỗ máy chiến tranh của Moscow. Năm 2024, EU đã chi 23 tỷ euro (26,3 tỷ USD) để mua năng lượng từ Nga. Tính từ khi xung đột nổ ra, EU đã chuyển cho Nga một khoản tương đương chi phí 2.400 chiếc máy bay chiến đấu. Quan chức châu Âu một mặt cấm xuất khẩu công nghệ sang Nga, một mặt vẫn duy trì sự phụ thuộc vào chuỗi cung ứng Trung Quốc – thứ mà chính họ thừa nhận “cuối cùng phục vụ lợi ích cho Nga”.

Chính sách an ninh “đa nhân cách” này còn thể hiện ở chi tiêu quốc phòng: lãnh đạo EU đồng ý nâng ngân sách quốc phòng lên mức 5% GDP – một con số đủ khiến đa số quốc gia thành viên phá sản – nhưng không đưa ra bất kỳ lời giải thích hợp lý nào, chỉ để chiều lòng yêu cầu từ Mỹ.

Gánh nặng của Hiệp ước Versailles còn nhẹ hơn thế, vậy mà vẫn châm ngòi cho một cuộc thế chiến. Đây không phải là “chia sẻ trách nhiệm”, mà là kiểu “nộp cống” được khoác áo đoàn kết NATO.

“Hội nghị thượng sân golf tại Scotland” đã đóng dấu phá sản chiến lược của châu Âu. Các nhà đàm phán châu Âu vốn tưởng rằng chỉ cần thuận theo yêu cầu của Mỹ thì sẽ được nâng từ “kẻ theo đuôi” thành “đồng minh không thể thiếu”. Nhưng sự khúm núm của họ lại càng xác nhận vai trò thực sự: không phải đối tác để tham khảo, mà là cái ví béo bở chờ bị moi.

Những nhân vật như Ursula von der Leyen, Kaja Kallas, Maroš Šefčovič ban đầu phủ nhận thực tế mà mình đã ký, sau đó lại giả vờ ngạc nhiên trước kết quả, cứ như thể một guồng máy quan liêu đã tự hủy hoại sức mạnh của mình trong nhiều năm bỗng nhiên có thể phục hồi nhờ phép màu.

Khi “chiến thắng” của bạn lại hoàn toàn phù hợp với lợi ích của đối thủ, thì đó không phải là đàm phán, mà là đầu hàng. Những người này nên sớm rời chức, tốt nhất là trước khi họ bán nốt phần còn lại của chủ quyền châu Âu.

__

TRẬT TỰ THẾ GIỚI MỚI

Cấu trúc toàn cầu đang hình thành có ba tầng rõ rệt.

Tầng thứ nhất là “cưỡng bức – tống tiền” của Mỹ. Washington đã nhận ra rằng đe dọa đồng minh hiệu quả hơn thuyết phục đồng minh, ra tối hậu thư dễ đạt kết quả hơn đàm phán. Bằng cách này, Mỹ thu được những lợi ích cụ thể như hợp đồng vũ khí, đơn hàng năng lượng, quyền tiếp cận thị trường miễn thuế… mà không gặp trở ngại nào. Điều đó đánh dấu sự biến đổi của Mỹ từ “lãnh đạo liên minh” thành “kẻ săn mồi trong chính liên minh của mình”.Thỏa thuận ở Scotland chứng minh rằng sự đe dọa trắng trợn là đủ để buộc châu Âu khuất phục. Một khi có thể dùng “miễn trừ ngoại giao” để kinh doanh “tiền bảo kê”, thì cần gì phải nhọc công xây dựng quan hệ đối tác?

Tầng thứ hai là “răn đe kiềm chế” do Trung Quốc nắm giữ. Bắc Kinh chủ yếu áp dụng sức ép có chọn lọc, tránh rơi vào đối đầu toàn diện, khiến các bên bị đẩy vào tình thế buộc phải chọn phe. Việc Trung Quốc hạn chế xuất khẩu đất hiếm đã giáng đòn nặng nề vào chuỗi cung ứng phương Tây, nhưng không gây ra chiến tranh. Trung Quốc khéo léo tạo ra đòn bẩy, song vẫn để lại đường lui.

Nghệ thuật quản trị này có thể gọi là “điểm huyệt chính xác” thay vì “ném bom rải thảm”: chỉ cần gây ra cảm giác đau vừa đủ, cũng đủ khiến đối thủ phải nghĩ lại trước khi ra tay lần nữa. Chiến lược ấy củng cố lập trường của Trung Quốc, tạo tiền lệ, cho thấy Bắc Kinh sẽ đối đầu với Mỹ trong các tranh chấp tương lai bằng một tư thế bình đẳng hơn.

Tầng thứ ba là sự “phụ thuộc phục tùng” của châu Âu với Mỹ, cùng với thái độ “cứng rắn trình diễn” đối với Trung Quốc. Brussels trả tiền cho tham vọng chiến lược của Washington nhưng chẳng thu lại gì, ngoài một tấm vé “tiếp tục tồn tại”; đồng thời, họ lại chỉ trích Bắc Kinh, trong khi trên thực tế đang sống nhờ chuỗi cung ứng từ Trung Quốc.

Các lãnh đạo châu Âu đã phát hiện rằng đầu hàng thì có lợi hơn phản kháng: vừa làm chư hầu của Washington, vừa đóng vai “ông thầy đạo đức” trước Bắc Kinh, vẫn dễ dàng hơn nhiều so với việc thực sự dấn thân cạnh tranh. Nhưng bi kịch của tư thế bị động ấy không chỉ làm tổn hại lợi ích kinh tế, mà còn đặt ra câu hỏi căn bản về chính tư cách tồn tại của EU với tư cách một cộng đồng chủ quyền.

Một thực thể chính trị từ chối bảo vệ lợi ích của mình, liệu có còn tư cách tuyên bố đại diện cho một điều gì vượt lên trên ý nghĩa địa lý đơn thuần? EU rốt cuộc là một liên minh chính trị, hay đang trượt dần thành hệ thống bơm tài nguyên phục vụ cho các cường quyền?

Giới quan chức châu Âu tự ru ngủ bằng ảo tưởng: ảo tưởng rằng một ngày nào đó sẽ nhận được sự biết ơn của Mỹ, ảo tưởng rằng đủ mức thuần phục trước Washington sẽ giúp họ lấy lại tiếng nói toàn cầu. Đây là tư duy điển hình của kẻ bị trị – lầm tưởng rằng cúi mình khúm núm sẽ đổi được sự tôn trọng. Nhưng lịch sử từ lâu đã đưa ra câu trả lời phủ định.

Câu hỏi căn bản mà châu Âu hiện nay phải đối diện hết sức rõ ràng: liệu có thể giành lại thế chủ động chiến lược trước khi bị biến thành kẻ phụ thuộc vĩnh viễn trong ván cờ lưỡng cực? Hàng loạt hội nghị thượng đỉnh giữa giới lãnh đạo châu Âu với Trung Quốc và Mỹ trong tuần qua đã đưa ra những gợi ý ban đầu, song hồi kết vẫn chưa được viết ra. ■

The cost of Europe's great capitulation to Trump - Asia Times

The most epic reverse colonization in history happened with a handshake. At the Scotland Summit (July 27), European leaders queued up to sign away their

Quan điểm của em thì phương tây khủng hoảng toàn diện từ thể chế, xã hội, kinh tế....

Anh Trăm đại diện cho tư duy quách moạng đạp bỏ tất cả những lề luật dân túy đạo đức giả tao để trở về với những giá trị cơ bản. Theo chuẩn mực cũ thì đúng là lưu manh.

Châu Âu buộc phải nhận thức ra, đầu quân theo anh Trăm để mà tái lập lại các giá trị cơ bản ban đầu. Hơn là đứng với Trung cuốc là một hệ giá trị khác mà dã tâm Hoa hóa đã lộ rõ ngay từ đầu. Nếu không chọn theo học thuyết Trăm, châu Âu cũng còn mô hình Bắc Âu để liên kết chứ hà cớ gì phải đứng với người Tàu.

Còn người Tàu hiện giờ, nhà đang bao việc thì chả kiềm chế!!!

Việc Mỹ áp thuế nhập khẩu 20% đối với hàng hóa xuất khẩu từ Việt Nam sẽ tác động trực tiếp đến giá cả hàng hóa xuất khẩu vào thị trường Mỹ, và các nhà xuất khẩu tại Việt Nam đứng trước bài toán cân nhắc điều chỉnh giá bán để duy trì sức cạnh tranh. Tuy nhiên, việc có giảm giá bán hay không phụ thuộc vào nhiều yếu tố cụ thể, bao gồm:

1. Cấu trúc giá thành và biên lợi nhuận của nhà xuất khẩu: nếu nhà xuất khẩu có biên lợi nhuận cao, họ có thể chấp nhận giảm giá bán để bù đắp phần thuế và giữ mức giá bán lẻ ổn định tại Mỹ. Ngược lại, nếu biên lợi nhuận thấp, việc giảm giá bán sẽ khiến họ lỗ hoặc không có lãi, nên có thể không giảm giá, hoặc chuyển phần thuế sang người tiêu dùng Mỹ.

2. Tính cạnh tranh của sản phẩm tại thị trường Mỹ: nếu sản phẩm bị áp thuế thuộc ngành hàng có tính cạnh tranh cao, nhà xuất khẩu buộc phải giảm giá để tránh mất thị phần vào tay đối thủ. Ngược lại, nếu là sản phẩm độc quyền, ít cạnh tranh hoặc có giá trị đặc thù (ví dụ: linh kiện công nghệ cao, dược phẩm độc quyền…), nhà xuất khẩu có thể giữ nguyên giá bán, vì người mua khó tìm nguồn thay thế.

3. Tỷ giá hối đoái: nếu đồng nội tệ của nước xuất khẩu mất giá so với USD, điều này giúp hạ giá trị hàng hóa tính bằng USD, từ đó bù đắp được phần thuế bị áp. Trường hợp này thường thấy ở các nước đang phát triển, đặc biệt khi đồng tiền bị mất giá mạnh.

4. Chiến lược thị trường và đàm phán hợp đồng: trong ngắn hạn, nhiều nhà xuất khẩu đã ký hợp đồng cố định, do đó khó điều chỉnh ngay giá. Về dài hạn, họ có thể điều chỉnh chiến lược giá để duy trì mối quan hệ với nhà nhập khẩu Mỹ hoặc chuyển hướng thị trường khác.

5. Khả năng chia sẻ chi phí thuế: nhiều trường hợp, các nhà nhập khẩu Mỹ sẽ đàm phán để chia sẻ thuế suất với nhà xuất khẩu, nghĩa là nhà xuất khẩu giảm một phần giá bán, còn phần còn lại người nhập khẩu gánh.

Như vậy, kông phải tất cả các nhà xuất khẩu sẽ giảm giá bán khi Mỹ áp mức thuế nhập khẩu mới. Việc giảm hay giữ nguyên phụ thuộc vào:

- Cấu trúc chi phí và biên lợi nhuận

- Tính cạnh tranh trên thị trường Mỹ

- Biến động tỷ giá

- Mối quan hệ cung cầu và năng lực đàm phán

Ví dụ thử phân tích tác động của việc giảm giá xuất khẩu cho hàng may mặc từ Việt Nam khi Mỹ áp thuế nhập khẩu 20%, trong bối cảnh: giá xuất khẩu ban đầu 100 USD (FOB); chi phí sản xuất: 85 USD; mức thuế nhập khẩu Mỹ 20%.

- Nếu không giảm giá: giá bán tại Mỹ tăng từ 100 USD lên 120 USD, nhà xuất khẩu vẫn có lãi 15 USD, nhưng nguy cơ mất khách rất cao vì giá tăng đột biến.

- Giảm 10% giá: giá tại Mỹ còn 108 USD, nhà xuất khẩu vẫn có lãi 5 USD, mức chấp nhận được, giúp duy trì sức cạnh tranh.

- Giảm 15% giá: nhà xuất khẩu không còn lãi nhưng giữ giá tại Mỹ ở mức 102 USD - nhà xuất khẩu có thể chấp nhận để duy trì đơn hàng và công suất nhà máy. Ở trường hợp này, họ có thể tạm thời để duy trì hoạt động không có lãi, tìm cách chuyển hướng sang thị trường mới.

- Giảm 20% giá: nhà xuất khẩu lỗ 5 USD/sản phẩm, thường chỉ chấp nhận nếu là đơn hàng chiến lược hoặc kỳ vọng giữ thị phần dài hạn.

1. Cấu trúc giá thành và biên lợi nhuận của nhà xuất khẩu: nếu nhà xuất khẩu có biên lợi nhuận cao, họ có thể chấp nhận giảm giá bán để bù đắp phần thuế và giữ mức giá bán lẻ ổn định tại Mỹ. Ngược lại, nếu biên lợi nhuận thấp, việc giảm giá bán sẽ khiến họ lỗ hoặc không có lãi, nên có thể không giảm giá, hoặc chuyển phần thuế sang người tiêu dùng Mỹ.

2. Tính cạnh tranh của sản phẩm tại thị trường Mỹ: nếu sản phẩm bị áp thuế thuộc ngành hàng có tính cạnh tranh cao, nhà xuất khẩu buộc phải giảm giá để tránh mất thị phần vào tay đối thủ. Ngược lại, nếu là sản phẩm độc quyền, ít cạnh tranh hoặc có giá trị đặc thù (ví dụ: linh kiện công nghệ cao, dược phẩm độc quyền…), nhà xuất khẩu có thể giữ nguyên giá bán, vì người mua khó tìm nguồn thay thế.

3. Tỷ giá hối đoái: nếu đồng nội tệ của nước xuất khẩu mất giá so với USD, điều này giúp hạ giá trị hàng hóa tính bằng USD, từ đó bù đắp được phần thuế bị áp. Trường hợp này thường thấy ở các nước đang phát triển, đặc biệt khi đồng tiền bị mất giá mạnh.

4. Chiến lược thị trường và đàm phán hợp đồng: trong ngắn hạn, nhiều nhà xuất khẩu đã ký hợp đồng cố định, do đó khó điều chỉnh ngay giá. Về dài hạn, họ có thể điều chỉnh chiến lược giá để duy trì mối quan hệ với nhà nhập khẩu Mỹ hoặc chuyển hướng thị trường khác.

5. Khả năng chia sẻ chi phí thuế: nhiều trường hợp, các nhà nhập khẩu Mỹ sẽ đàm phán để chia sẻ thuế suất với nhà xuất khẩu, nghĩa là nhà xuất khẩu giảm một phần giá bán, còn phần còn lại người nhập khẩu gánh.

Như vậy, kông phải tất cả các nhà xuất khẩu sẽ giảm giá bán khi Mỹ áp mức thuế nhập khẩu mới. Việc giảm hay giữ nguyên phụ thuộc vào:

- Cấu trúc chi phí và biên lợi nhuận

- Tính cạnh tranh trên thị trường Mỹ

- Biến động tỷ giá

- Mối quan hệ cung cầu và năng lực đàm phán

Ví dụ thử phân tích tác động của việc giảm giá xuất khẩu cho hàng may mặc từ Việt Nam khi Mỹ áp thuế nhập khẩu 20%, trong bối cảnh: giá xuất khẩu ban đầu 100 USD (FOB); chi phí sản xuất: 85 USD; mức thuế nhập khẩu Mỹ 20%.

- Nếu không giảm giá: giá bán tại Mỹ tăng từ 100 USD lên 120 USD, nhà xuất khẩu vẫn có lãi 15 USD, nhưng nguy cơ mất khách rất cao vì giá tăng đột biến.

- Giảm 10% giá: giá tại Mỹ còn 108 USD, nhà xuất khẩu vẫn có lãi 5 USD, mức chấp nhận được, giúp duy trì sức cạnh tranh.

- Giảm 15% giá: nhà xuất khẩu không còn lãi nhưng giữ giá tại Mỹ ở mức 102 USD - nhà xuất khẩu có thể chấp nhận để duy trì đơn hàng và công suất nhà máy. Ở trường hợp này, họ có thể tạm thời để duy trì hoạt động không có lãi, tìm cách chuyển hướng sang thị trường mới.

- Giảm 20% giá: nhà xuất khẩu lỗ 5 USD/sản phẩm, thường chỉ chấp nhận nếu là đơn hàng chiến lược hoặc kỳ vọng giữ thị phần dài hạn.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

[Funland] Các cụ chia sẻ về kinh nghiệm lắp điện mặt trời trên mái nhà

- Started by nobita_ibn

- Trả lời: 1

-

-

[Funland] Đại hội thể thao Đông Nam Á - SEA Games 33 Thái Lan 2025!

[Funland] Đại hội thể thao Đông Nam Á - SEA Games 33 Thái Lan 2025!- Started by Dream 100

- Trả lời: 37

-

-

-

-

-

-