Oài, toàn kiểu tay phải chuyển nhượng cho tay trái để móc tiền NH( tín dụng 70 % ) trên nền giá cao , vừa tạo khan vừa lùa gà .Sắp tới khi hết thời gian hỗ trợ lãi suất xem họ xoay sở như thế nào ?

-

[VOC] Tổng kết PVOIL VOC 2025

-

[Vì Cộng đồng] Chương trình Sưởi Ấm Bản Cao 2025 - Bó Sinh, Sơn La

[Funland] Lãi suất vay ngân hàng tăng và ảnh hưởng đến BĐS thời gian tới

- Thread starter hanhchinhprovn

- Ngày gửi

Đảm bảo với cụ luôn ạ,Làm gì có chuyện đó, nói như cụ thì ngừng giao dịch hết.

ចំនួនមើល 632 ពាន់ · ប្រតិកម្ម 3.3ពាន់ | Từ năm 2026, cơ quan thuế sẽ giám sát mọi giao dịch thẻ của doanh nghiệp và cá nhân. Chi tiêu vượt thu nhập khai báo có thể bị đánh thuế phạt lên tới 75%. Nếu bạn cần tư vấn pháp lý tại Ba Lan, hãy liên hệ với luật sư Ba Lan Phạm Tuấn Anh trong giờ hành chính từ thứ Hai đến thứ Sáu. 📲Luật sư Ba Lan Phạm Tuấn Anh + 48 889 087 728, trợ lý Anya + 48 572 614 706 | Luật Sư Ba Lan Phạm Tuấn Anh

Từ năm 2026, cơ quan thuế sẽ giám sát mọi giao dịch thẻ của doanh nghiệp và cá nhân. Chi tiêu vượt thu nhập khai báo có thể bị đánh thuế phạt lên tới 75%. Nếu bạn cần tư vấn pháp lý tại Ba Lan, hãy...

www.facebook.com

www.facebook.com

- Biển số

- OF-876048

- Ngày cấp bằng

- 19/2/25

- Số km

- 2,188

- Động cơ

- 33,949 Mã lực

- Tuổi

- 51

Cả năm 2024 tôi giao dịch bđs dựa trên HĐMB thấy hợp lý thuế chả gọi đâu. Sau này thì không biết thế nào nhưng tôi cũng không quan tâm vì luôn nhận tiền đúng theo HĐMB.Đảm bảo với cụ luôn ạ,

ចំនួនមើល 632 ពាន់ · ប្រតិកម្ម 3.3ពាន់ | Từ năm 2026, cơ quan thuế sẽ giám sát mọi giao dịch thẻ của doanh nghiệp và cá nhân. Chi tiêu vượt thu nhập khai báo có thể bị đánh thuế phạt lên tới 75%. Nếu bạn cần tư vấn pháp lý tại Ba Lan, hãy liên hệ với luật sư Ba Lan Phạm Tuấn Anh trong giờ hành chính từ thứ Hai đến thứ Sáu. 📲Luật sư Ba Lan Phạm Tuấn Anh + 48 889 087 728, trợ lý Anya + 48 572 614 706 | Luật Sư Ba Lan Phạm Tuấn Anh

Từ năm 2026, cơ quan thuế sẽ giám sát mọi giao dịch thẻ của doanh nghiệp và cá nhân. Chi tiêu vượt thu nhập khai báo có thể bị đánh thuế phạt lên tới 75%. Nếu bạn cần tư vấn pháp lý tại Ba Lan, hãy...

View attachment 9408143

Cụ mua bán bđs lại khai đúng em nói làm gì, đang nói các cụ hộ kd và cá nhân có nguồn thu ko minh bạch cơ màCả năm 2024 tôi giao dịch bđs dựa trên HĐMB thấy hợp lý thuế chả gọi đâu. Sau này thì không biết thế nào nhưng tôi cũng không quan tâm vì luôn nhận tiền đúng theo HĐMB.

")

Cảnh báo bong bóng bất động sản

Báo cáo mới nhất của Hội Môi giới Bất động sản Việt Nam (VARS) cho thấy thị trường bất động sản Hà Nội tiếp tục duy trì đà tăng trưởng ấn tượng từ đầu năm đến nay. Tỷ lệ hấp thụ đạt gần 70%, tương đương khoảng 60.000 giao dịch – mức tăng gấp đôi so với cù

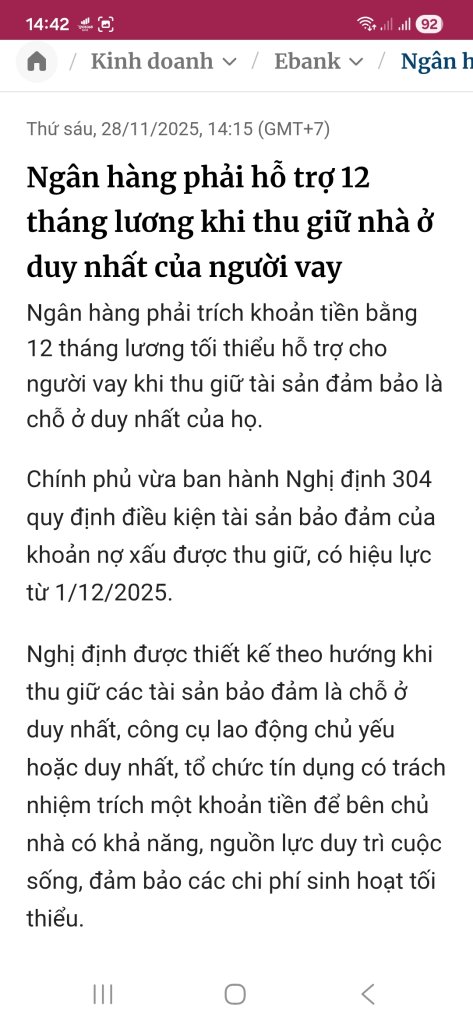

Nhận 12 tháng lương và...biến. Trước đây để ngân hàng thi hành án phát mại được nhùng nhằng rất lâu.

Hiệu lực ngay tức thì (tháng sau).

Hiệu lực ngay tức thì (tháng sau).

Cụ ở trong đó nên chắc va chạm nhiều, cháu thì thỉnh thoảng công tác trong đó do công ty có dự án thì thấy ko có gì khác so với các vùng miền khác cả? có thể cháu ko ở nên ko nhận ra sự khác biệt, còn các thứ khác thì bình thường;Cụ vẫn cách nghĩ này thì không ở khu có nhiều người Nam được. Trong SG hiện nay dân Bắc cũng đông nhưng có những quận rất ít dân Bắc. Mỗi người 1 lựa chọn sao cho phù hợp với gia đình và bản thân. Tôi nghĩ sống ở đâu mà cứ sòng phẳng, phóng khoáng và vui vẻ thì đều hợp hết. Lứa trẻ sinh sau năm 2000 có vẻ đỡ phân biệt hơn rồi. Cháu nhà tôi thấy nó học ĐH trong này ít thấy phân biệt hơn ngày xưa

Xong con ong. Cơ sở pháp lý có rồi, nhà cái chỉ cần xả vài lô hàng là các con bạc - nhà đầu tư mạo hiểm( đòn bẩy cao ) xuống ruộng nhanh thôi.Nhận 12 tháng lương và...biến. Trước đây để ngân hàng thi hành án phát mại được nhùng nhằng rất lâu.

Hiệu lực ngay tức thì (tháng sau).

Chắc tầm sau Tết âm là sẽ giảm mạnh thôi, ít nhất là với chung cư. Giờ các con giời vẫn còn nhỉnh này nhỉnh nọ lắm, mà ko hiểu sao cò bđs cứ thích dùng từ "nhỉnh" thế ko biết

nhưng về lý thuyết em nghĩ nếu track đối ứng thu chi của mấy chục triệu dân, kể cả có bằng AI đi nữa thì nếu highlight các case redflag để xử lý thì cũng làm gì đủ nhân sự mà xử lý hết? Nên chắc chỉ xử các case điển hình kiểu Ngân 98 thôi nhỉ? Kiểu con lợn hơi béo quá, điểm đột biết trong tập số?Cụ mua bán bđs lại khai đúng em nói làm gì, đang nói các cụ hộ kd và cá nhân có nguồn thu ko minh bạch cơ mà

- Biển số

- OF-582376

- Ngày cấp bằng

- 31/7/18

- Số km

- 194

- Động cơ

- 137,902 Mã lực

Cụ đọc rồi post luôn số tồn kho đang là bao nhiêu được không.cụ chắc ko đọc báo cáo của bộ XD rồi, tồn kho bđs của các dn bđs đang tăng mạnh so với năm trước, càng ra hàng càng tồn kho ác. Lý do đơn giản: giá nhà sơ cấp đang ở mức quá cao, nđt cũng rén ko dám ôm hàng.

Bao giờ >500.000 căn thì em mới sợ

1 tỷ dân TQ nó còn chấm điểm công dân thì 100tr dân VN ăn thua gì bnhưng về lý thuyết em nghĩ nếu track đối ứng thu chi của mấy chục triệu dân, kể cả có bằng AI đi nữa thì nếu highlight các case redflag để xử lý thì cũng làm gì đủ nhân sự mà xử lý hết? Nên chắc chỉ xử các case điển hình kiểu Ngân 98 thôi nhỉ? Kiểu con lợn hơi béo quá, điểm đột biết trong tập số?

)")

- Biển số

- OF-417823

- Ngày cấp bằng

- 21/4/16

- Số km

- 1,503

- Động cơ

- 218,188 Mã lực

Kệ thôi thu nhập 50tr tiêu khéo hết 30tr vẫn còn 20tr. Thi thoảng có đống món thì 5-10 năm cũng xong thôi Cụ. Còn ko dám vay thì chả bao h mua dc.Câu chuyện gồng lãi vay. Em có đứa em con nhà bà cô, cách đây năm rưỡi em bảo ls rẻ rồi, mua nhà thì mua đi vay thêm chút là đc ko nghe, hôm qua nhắn tin bảo nhà em quyết mua nhà vay khoảng 2,5 tỷ thu nhập 2vc tầm 50tr. Em bảo nó vay thế dễ ra đường lắm em ạ. Lúc rẻ ko mua, thấy nó tăng miết ko chịu nổi nữa khéo lại đu đỉnh.

Cùng lắm ko gồng dc lãi thì bán thu tiền về cũng chẳng sao.

- Biển số

- OF-868628

- Ngày cấp bằng

- 26/9/24

- Số km

- 1,343

- Động cơ

- 42,554 Mã lực

Cụ ơi vấn đề là lúc giá rẻ thì lại thấy thị trường xấu, lại chờ thêm. Lúc những người cuối cùng không chờ được nữa lao vào fomo mới tạo đỉnh. Nếu gồng lãi qua lúc xấu nhất được thì sẽ có nhà dù giá trả quá đắt. Không gồng được thì phải bán, thị trường xấu chỉ có bán lỗ ngược hoặc xấu nữa là không bán nổi. Lúc bán nổi đương sự gần như tắc thở rồi.Kệ thôi thu nhập 50tr tiêu khéo hết 30tr vẫn còn 20tr. Thi thoảng có đống món thì 5-10 năm cũng xong thôi Cụ. Còn ko dám vay thì chả bao h mua dc.

Cùng lắm ko gồng dc lãi thì bán thu tiền về cũng chẳng sao.

50tr thu nhập một tháng hiện nay em thấy là cái áo giáp quá mỏng để đánh trận cần vay 2 tỷ rưỡi. Bao năm cả nhà không được phép ốm đau nặng, vật giá không được phép nhảy nhót quá, công việc phải ổn duy trì lương thưởng tối thiểu mức này. Em thấy khó.

BIDV mà ls như thế này thì NH tư chắc cao vút, hãi quá!Em vừa gọi bạn em làm BIDV và nó xác nhận điều này là đúng nha)")

Mới có công văn chiều nay.Từ ls ưu đãi 5,5% cố định 2 năm lên ls 9,5% cố định 18 tháng

Mừng quá. Mừng ko ngủ đc

Liều tuỳ lúc thôi cụ. Em thâm niên vay bank hơn chục niên rồi mà nghe còn chờn. Vay 2,5 tỷ mà lãi 10% thì 20tr dư chỉ đủ đóng lãi, nhà nó thì em ko nhìn thấy cục to cục nhỏ nào vì vốn tự có kia cũng là bán đất mà có. Vay mua đến lúc có sự không gồng đc lại đi bán lỗ thì nát nhà.Kệ thôi thu nhập 50tr tiêu khéo hết 30tr vẫn còn 20tr. Thi thoảng có đống món thì 5-10 năm cũng xong thôi Cụ. Còn ko dám vay thì chả bao h mua dc.

Cùng lắm ko gồng dc lãi thì bán thu tiền về cũng chẳng sao.

- Biển số

- OF-417823

- Ngày cấp bằng

- 21/4/16

- Số km

- 1,503

- Động cơ

- 218,188 Mã lực

Cụ ơi vấn đề là lúc giá rẻ thì lại thấy thị trường xấu, lại chờ thêm. Lúc những người cuối cùng không chờ được nữa lao vào fomo mới tạo đỉnh. Nếu gồng lãi qua lúc xấu nhất được thì sẽ có nhà dù giá trả quá đắt. Không gồng được thì phải bán, thị trường xấu chỉ có bán lỗ ngược hoặc xấu nữa là không bán nổi. Lúc bán nổi đương sự gần như tắc thở rồi.

50tr thu nhập một tháng hiện nay em thấy là cái áo giáp quá mỏng để đánh trận cần vay 2 tỷ rưỡi. Bao năm cả nhà không được phép ốm đau nặng, vật giá không được phép nhảy nhót quá, công việc phải ổn duy trì lương thưởng tối thiểu mức này. Em thấy khó.

Dạ. Tất nhiên ko có mẫu số chung cho tất cả các bạn vay bank mua. Tuỳ lương thưởng mà có dám vay nhiều hay ít. Em cũng ko cổ vũ đu đỉnh bây giờ nhưng trẻ tuổi cái khao khát sở hữu căn nhà đầu tiên nó cai lắm.Liều tuỳ lúc thôi cụ. Em thâm niên vay bank hơn chục niên rồi mà nghe còn chờn. Vay 2,5 tỷ mà lãi 10% thì 20tr dư chỉ đủ đóng lãi, nhà nó thì em ko nhìn thấy cục to cục nhỏ nào vì vốn tự có kia cũng là bán đất mà có. Vay mua đến lúc có sự không gồng đc lại đi bán lỗ thì nát nhà.

Nếu nhà 2 vợ chồng trẻ lg 50tr, lãi vay cố định 3 năm shinhan woori mà 7%. Tháng dư khoảng 20-25tr là đủ trả gốc lãi (lãi 14.5tr, gốc 8.3tr vay 300 tháng). Cuối năm lĩnh thưởng cả 2 vợ chồng trả gốc vài trăm. Bắng đi 3-4 năm quay lại là nợ giảm hẳn đi ngay.

Cái trò có nợ thì hay tiết kiệm, lại chăm làm thêm nên e thấy nhiều nhà toàn 5 năm trả hết nợ.

Ốm nhẹ thì bảo hiểm lo, ốm nặng bệnh hiểm nghèo thì thôi ko nói làm gì vù đằng nào cũng bán nhà.

Nợ nó là động lực nhưng gánh nặng quá sức chạy đường dài ko hề đơn giản. Làm phải tính phương án xấu nhất để còn dự phòng.Dạ. Tất nhiên ko có mẫu số chung cho tất cả các bạn vay bank mua. Tuỳ lương thưởng mà có dám vay nhiều hay ít. Em cũng ko cổ vũ đu đỉnh bây giờ nhưng trẻ tuổi cái khao khát sở hữu căn nhà đầu tiên nó cai lắm.

Nếu nhà 2 vợ chồng trẻ lg 50tr, lãi vay cố định 3 năm shinhan woori mà 7%. Tháng dư khoảng 20-25tr là đủ trả gốc lãi (lãi 14.5tr, gốc 8.3tr vay 300 tháng). Cuối năm lĩnh thưởng cả 2 vợ chồng trả gốc vài trăm. Bắng đi 3-4 năm quay lại là nợ giảm hẳn đi ngay.

Cái trò có nợ thì hay tiết kiệm, lại chăm làm thêm nên e thấy nhiều nhà toàn 5 năm trả hết nợ.

Ốm nhẹ thì bảo hiểm lo, ốm nặng bệnh hiểm nghèo thì thôi ko nói làm gì vù đằng nào cũng bán nhà.

Em nghĩ việc giám sát được là một chuyện, nhưng việc chọn trừng phạt đối tượng sai phạm nào thì cũng ko nhất thiết phải là 100%. Vì cũng phải cân đối nhiều thứ nữa. Ví du, tăng trưởng GDP dựa khá nhiều vào cầu tiêu dùng. Nếu cứ giám sát mọi trường hợp chi tiêu quá mức so với thu nhập, thì người dân sẽ ko dám tiêu dùng nữa, kinh tế tăng trưởng kiểu gì.1 tỷ dân TQ nó còn chấm điểm công dân thì 100tr dân VN ăn thua gì b

- Biển số

- OF-601312

- Ngày cấp bằng

- 29/11/18

- Số km

- 473

- Động cơ

- 124,327 Mã lực

- Tuổi

- 34

Em hóng các cụ cập nhật ls các NH TMCPBIDV mà ls như thế này thì NH tư chắc cao vút, hãi quá!

Được gửi từ iPhone - Otofun

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

[Funland] Thay Chủ tịch Hà Nội nhanh hơn gió, ngồi ghế nóng 10 ngày. Liệu có thuyết âm mưu?

[Funland] Thay Chủ tịch Hà Nội nhanh hơn gió, ngồi ghế nóng 10 ngày. Liệu có thuyết âm mưu?- Started by xuanphuongccs

- Trả lời: 35

-

[Funland] Câu hỏi về thành lập/ tạm ngưng / đóng mở MST cty

[Funland] Câu hỏi về thành lập/ tạm ngưng / đóng mở MST cty- Started by nhatlongcamera2

- Trả lời: 1

-

[Funland] Mua máy tính bảng hay máy tính xách tay cho học sinh sinh viên

[Funland] Mua máy tính bảng hay máy tính xách tay cho học sinh sinh viên- Started by saphia2008

- Trả lời: 10

-

-

[Funland] Trưa rảnh các bác cho em xin 1 LIKE cho cháu nhà em đủ du học!!

[Funland] Trưa rảnh các bác cho em xin 1 LIKE cho cháu nhà em đủ du học!!- Started by P.H.T

- Trả lời: 26

-

Hyundai Santa Fe sắp có bản điện: nạp điện bằng động cơ, ra mắt 2027

Hyundai Santa Fe sắp có bản điện: nạp điện bằng động cơ, ra mắt 2027- Started by chaien85

- Trả lời: 7

-

[Funland] Sử dụng dữ liệu điện tử trong sát hạch và cấp đổi GPLX và dự thảo sửa đổi, bổ sung Thông tư 12/2025/TT-BCA

[Funland] Sử dụng dữ liệu điện tử trong sát hạch và cấp đổi GPLX và dự thảo sửa đổi, bổ sung Thông tư 12/2025/TT-BCA- Started by GiaoThong

- Trả lời: 6

-

-