Vì Thái Lan không đưa ra được mức giá hợp lý.Vậy theo cụ công nghệ tàu 250 là mới hay cũ mà TQ nhất định không chịu chuyển giao cho Thái lan?

Việt Nam thì khác

Việt Nam sẽ mua tàu 350( sản xuất ở Việt Nam) và được chuyển giao tàu 250.

Vì Thái Lan không đưa ra được mức giá hợp lý.Vậy theo cụ công nghệ tàu 250 là mới hay cũ mà TQ nhất định không chịu chuyển giao cho Thái lan?

Bảo đảm bằng tài sản hình thành trong tương lai mà. Như cụ vay xây nhà đấy, giải ngân theo tiến độ. Thế cụ nghĩ nhà nước xuất ra 49 củ đập vào mặt Vin ngay và luôn ư? Vì đây là Nhà nước muốn nhận lại cái phần 49 củ kia nên mới giao cho V chứ có tiền làm và tự mình kinh doanh thu lời thì bảo thằng V phắn.Thực ra nếu mà được thì Nhà nước bắt các ngân hàng (có thể chỉ là ngân hàng quốc doanh hoặc mở rộng thêm ra các ngân hàng khác) cho vay với lãi xuất ưu đãi và có thể Nhà nước hỗ trợ thêm lãi suất theo cách các ngân hàng vẫn làm với mọi đối tượng vay khác: thế chấp.

Nhưng điều quan trọng là thế chấp bằng cái gì để vay được từng ấy tiền. Nếu vay được như vậy thì mọi bình luận ở đây của những người không đồng tình đều thừa.

Tiền của họ vay (có bảo đảm bằng tài sản thế chấp) họ mang ra làm cái đường sắt ấy chẳng còn liên quan gì đến người khác (cùng lắm là chỉ 1 chút về phần lãi suất sẽ phải hỗ trợ)!

Nói như cụ ở trên thì sau khi nhận đề xuất của Vin, Văn phòng chính phủ chỉ cần soạn 1 cái công văn 10 dòng từ chối là xong, sao phải đưa cho NHNN và các bộ ngành có ý kiến?Nghề không, tiền cũng không nốt thì làm được gì???

Cụ có thông tin ở đâu hay zậy? Tôi có quen biết trong nghề mà không hề biết chuyện này.Vì Thái Lan không đưa ra được mức giá hợp lý.

Việt Nam thì khác

Việt Nam sẽ mua tàu 350( sản xuất ở Việt Nam) và được chuyển giao tàu 250.

Nhà nước thì có khi thế thậtCu tính đội vốn lên 100 tỷ $ cho chẵn")

cứ lấy vo 51 triệu $/km kinh nghiệm Indonesia x 1500km = 76,5 tỷ + trượt giá từ thời điểm Indo đầu tư xong (2023) đến khi Vn đầu tư xong (2035) tính nhẹ nhàng là tròn 100 tỷ

cứ lấy vo 51 triệu $/km kinh nghiệm Indonesia x 1500km = 76,5 tỷ + trượt giá từ thời điểm Indo đầu tư xong (2023) đến khi Vn đầu tư xong (2035) tính nhẹ nhàng là tròn 100 tỷCụ không đọc kỹ ý tôi, tôi nói là lãi vay đang không được tính vào TMĐT (tức dự toán). Cụ đang định nghĩa dự toán là tất cả các dòng tiền vào, và dòng tiền ra, cái đó là dự phóng. (Projections).Thế thì cụ chưa xem kỹ rồi. Mời cụ xem ở đây:

Đường sắt tốc độ cao Bắc - Nam: Hoàn vốn 17,7 năm nhờ nguồn thu khai thác quỹ đất

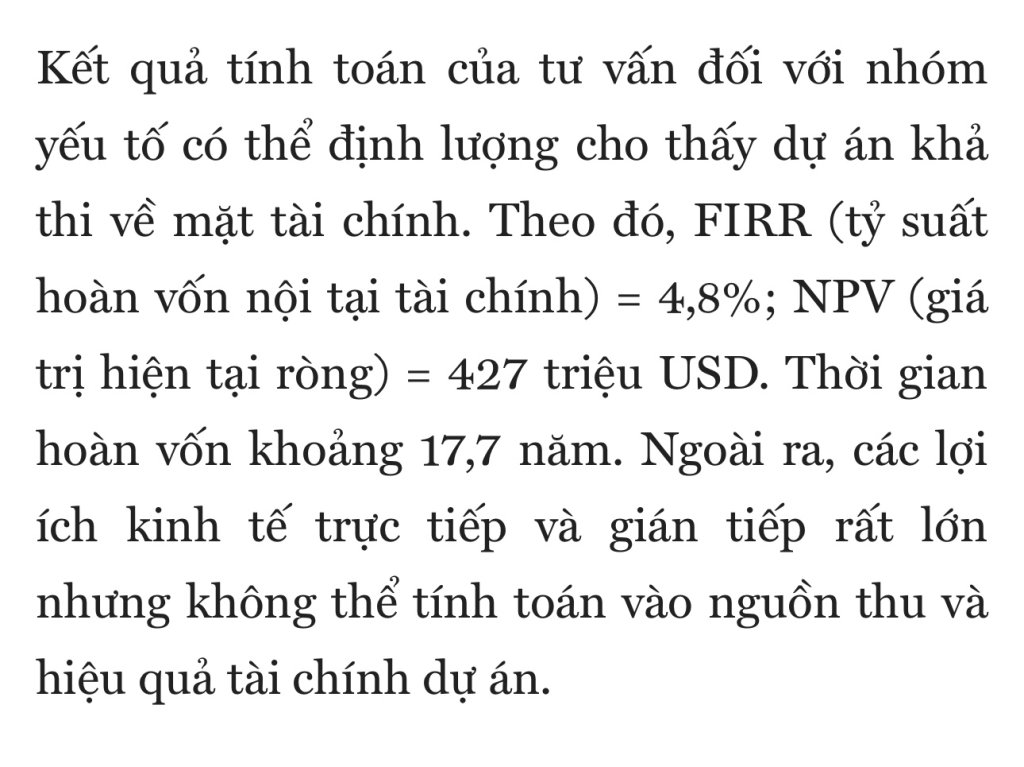

Theo tính toán của Bộ Giao thông vận tải, thời gian hoàn vốn cho dự án đường sắt tốc độ cao Bắc - Nam khoảng 17,7 năm. Nguồn thu từ giá vé khó có thể bù đắp chi phí nhưng nguồn thu từ quỹ đất khi phát triển các khu đô thị, khu thương mại hứa hẹn đem lại hàng tỷ USD cho ngân sách...vneconomy.vn

Cụ nói đến IRR, NPV thì ở đây cũng tính ra rồi. Người ta tính hết lãi vay vào rồi đấy.

Như trước tôi có nói lập dự án thì có thể có biến số tuy nhiên muốn phản biện cái dự án tiền khả thi của nhà nước thì phải có cơ sở khoa học chứ không thể nói khơi khơi theo kiểu là nếu tính lãi vay vào chắc chắn lỗ. Nếu lỗ thì là lỗ bao nhiêu chứ ai lại chém bừa là lỗ hết toàn bộ bộ đống lãi vay đó, dựa trên cơ sở nào?

Theo mình hiểu 67,34 tỷ đô là chưa bao gồm Lãi trong quá trình thi công IDC vì hình thức đầu tư công không trả lãi. Nếu tính đủ cần tính cả lãi trong thi công, ví dụ

61 tỷ x 80% vay / 10 năm đầu tư, thời hạn từ giải ngân đến khi hoàn thành 2035 bình quân 4 năm ---> IDC = 5,8 tỷ đô nữa @ls 3%. IDC sẽ được lấy từ trong chính khoản vay và được tính vào Tmđt để khấu hao ---> Tmđt chưa gpmb là 67 tỷ, vay là 48,8+5,8= 54,6 tỷ.

Ý bác là, Dự án này đã có IRR = khoảng 4.8%, là Tỷ suất lợi nhuận cho cả chủ nợ và chủ sở hữu (dự kiến - tất nhiên).Cụ nói thế này là không hiểu về tài chính rồi. Đánh giá dự án đầu tư thì người ta tính toán hết dòng tiền đầu tư và dòng tiền hoạt động (vận hành) ra theo từng năm không bao gồm lãi vay.

Tiếp theo là chiết khấu dòng tiền bằng cách sử dụng chi phí vốn dự kiến (chi phí vốn dự kiến bao gồm 2 thành phần là chi phí vốn chủ sở hữu và chi phí vốn vay tính bình quân ra). Nếu chiết khấu ra giá trị hiện tại dương là dự án có lãi và đạt đủ tiêu chí về thanh toán chi phí vốn bao gồm cả chi phí vốn vay lẫn chi phí vốn chủ sở hữu. Cụ thể ở đây nhà nước đã tính ra giá trị hiện tại ròng 427 triệu USD. Tức là đã trả cả lãi vay lẫn cổ tức rồi vẫn dư ra 427 triệu USD theo thời giá hiện hành.

Đồng thời người ta tính tỷ suất sinh lời nội bộ (IRR) tức là tỷ lệ lãi suất chiết khấu để giá trị hiện tại thuần = 0. Cụ thể ở đây ng ta đã tính ra IRR 4,8%. Đây hiểu nôm na là tỷ suất lợi nhuận của dự án được tính chung cho cả chủ nợ và chủ sở hữu.

Cụ không đọc kỹ ý tôi, tôi nói là lãi vay đang không được tính vào TMĐT (tức dự toán). Cụ đang định nghĩa dự toán là tất cả các dòng tiền vào, và dòng tiền ra, cái đó là dự phóng. (Projections).

Tôi cũng đoán cụ hiểu khái niệm dự toán như vậy nên mới nói rõ cái đoạn lãi vay tính vào dự phóng.

Và tôi cũng nói rõ là tôi không tin cái số liệu NPV Payback Period 17.7, FIRR 4.8% kia.

Tôi chưa biết khối tư nhân ước như nào, nhưng từ cách Thoca và Vin đề xuất đến 30-35 năm, đủ thứ quyền lợi, cũng như đều nói dự án này nếu riêng nó là lỗ, tôi nghĩ cần một bên thứ 3 vào kiểm tra lại mấy cái con số kia, ngoài hẳn toàn bộ những con người đã đẻ ra 2 cái báo cáo FS này. Và trước mắt tôi hi vọng Vin và Thoca nghiêm túc thuê người, bằng chi phí của mình để ra FS mới, và phản biện FS cũ, như cách nói của chính phủ: Phải chỉ ra tư nhân làm thì nhanh, rẻ hơn nhà nước như thế nào.

Đến lúc đó tôi vẫn rất open-minded (rộng lòng) với họ, còn sau đó họ cũng đẻ ra cái FS như thế kia, và được thông qua thì tôi sẽ có hành động khác, chuẩn bị phương án cho con cái tôi rời khỏi đất nước và đóng thuế cho một quốc gia khác có trách nhiệm hơn chẳng hạn. Còn tôi thì sẽ ở lại để đóng thuế trên thu nhập của mình.

Theo tính toán của nhà nước đến thời điểm hiện nay công bố là như vậy đấy cụ ạ.Ý bác là, Dự án này đã có IRR = khoảng 4.8%, là Tỷ suất lợi nhuận cho cả chủ nợ và chủ sở hữu (dự kiến - tất nhiên).

Không hiểu cụ nói gì. Người ta tính "Tổng mức đầu tư có chi phí tài chính" vs "Tổng mức đầu tư không có chi phí tài chính" chứ đâu nói gì IRR.Cụ nói thế này là không hiểu về tài chính rồi. Đánh giá dự án đầu tư thì người ta tính toán hết dòng tiền đầu tư và dòng tiền hoạt động (vận hành) ra theo từng năm không bao gồm lãi vay.

Tiếp theo là chiết khấu dòng tiền bằng cách sử dụng chi phí vốn dự kiến (chi phí vốn dự kiến bao gồm 2 thành phần là chi phí vốn chủ sở hữu và chi phí vốn vay tính bình quân ra). Nếu chiết khấu ra giá trị hiện tại dương là dự án có lãi và đạt đủ tiêu chí về thanh toán chi phí vốn bao gồm cả chi phí vốn vay lẫn chi phí vốn chủ sở hữu. Cụ thể ở đây nhà nước đã tính ra giá trị hiện tại ròng 427 triệu USD. Tức là đã trả cả lãi vay lẫn cổ tức rồi vẫn dư ra 427 triệu USD theo thời giá hiện hành.

Đồng thời người ta tính tỷ suất sinh lời nội bộ (IRR) tức là tỷ lệ lãi suất chiết khấu để giá trị hiện tại thuần = 0. Cụ thể ở đây ng ta đã tính ra IRR 4,8%. Đây hiểu nôm na là tỷ suất lợi nhuận của dự án được tính chung cho cả chủ nợ và chủ sở hữu.

Để chứng tỏ NQ 68 đã đi vào cuộc sống.Nói như cụ ở trên thì sau khi nhận đề xuất của Vin, Văn phòng chính phủ chỉ cần soạn 1 cái công văn 10 dòng từ chối là xong, sao phải đưa cho NHNN và các bộ ngành có ý kiến?

Lại còn thêm cả công văn của Thco? Các đại ka đó chắc chắn phải có thông tin thì mới đưa đề xuất chứ không tự nhiên nhảy ra làm bung xung cho thiên hạ bàn tán.

Cụ có thông tin ở đâu hay zậy? Tôi có quen biết trong nghề mà không hề biết chuyện này.

Đúng rồi, nhưng cụ có công nhận, họ đưa ra được để mà so đã. Có so sánh khác biệt mới có tiến bộ.Nói dự toán cho nó dễ hiểu vì đây cũng không phải diễn dàn chuyên môn về tài chính cụ ơi.

Còn cụ nói Vin với Thoca đưa ra con số tính toán của họ thì cũng là cái mà tôi đang thắc mắc lâu nay chưa thấy. Trong khi đó thì nhiều cụ khẳng định như đinh đóng cột là lỗ hết cả khoản lãi vay mà chẳng có cơ sở gì nên tôi mới đưa cái bài báo đó chứ tôi không nói số trong bài báo đó là chắc ăn.

Số lãi vay này là con số lớn khủng khiếp đối với những người làm tài chính. Cho nên từ cái FS hiện có tới một cái nào đó do tư nhân đưa ra chênh nhau tới 60-70 tỷ USD thì cũng không dễ giải trình đâu.

Em thì không rõ quyết tâm nhận chuyển giao của chính phủ Thái tới đâu, nên cũng không dám bàn nhiều.Vậy theo cụ công nghệ tàu 250 là mới hay cũ mà TQ nhất định không chịu chuyển giao cho Thái lan?

E nghĩ TQ họ sẽ chuyển giao đấy, vì họ chả sợ ông VN quay lại cạnh tranh dc với họEm thì không rõ quyết tâm nhận chuyển giao của chính phủ Thái tới đâu, nên cũng không dám bàn nhiều.

Nhưng quy mô dự án của họ thì hơi nhỏ so với ta rồi, ai lỡ từ chối miếng bánh liên doanh chế tạo đầu máy và toa xe này nhỉ?

View attachment 9156308

Em thì không biết ai chứ CEO của Siemens đã ngỏ ý rồi cụ ạE nghĩ TQ họ sẽ chuyển giao đấy, vì họ chả sợ ông VN quay lại cạnh tranh dc với họ

") Bánh ngọt và to thế này ai cũng thích thôi

Bánh ngọt và to thế này ai cũng thích thôiAn dc quả DSCT 1500km thì ngồi rung đùi 10 nămEm thì không biết ai chứ CEO của Siemens đã ngỏ ý rồi cụ ạ

View attachment 9156311

còn thêm cái mục tiêu 1000 km đường sắt metro nữa, làm không hết việc nếu lập liên doanh. Nên có lẽ không cần thảo luận là có ai chịu chuyển giao hay không, mà là vn sẽ đạt được mục tiêu nội địa hóa bao nhiêu khi ký hợp đồng thôi. Như Toyota thì chết dởAn dc quả DSCT 1500km thì ngồi rung đùi 10 năm

Bánh ngọt và to thế này ai cũng thích thôi

Nói dự toán cho nó dễ hiểu vì đây cũng không phải diễn dàn chuyên môn về tài chính cụ ơi.

Còn cụ nói Vin với Thoca đưa ra con số tính toán của họ thì cũng là cái mà tôi đang thắc mắc lâu nay chưa thấy. Trong khi đó thì nhiều cụ khẳng định như đinh đóng cột là lỗ hết cả khoản lãi vay mà chẳng có cơ sở gì nên tôi mới đưa cái bài báo đó chứ tôi không nói số trong bài báo đó là chắc ăn.

Số lãi vay này là con số lớn khủng khiếp đối với những người làm tài chính. Cho nên từ cái FS hiện có tới một cái nào đó do tư nhân đưa ra chênh nhau tới 60-70 tỷ USD thì cũng không dễ giải trình đâu.

Đường đi nước bước sẽ là NN trả lời Vin hoặc ThCo là có chấp nhận đề xuất về mặt nguyên tắc hay không, sau đó họ mới bỏ tiền làm FS. Vì chi phí làm FS cũng vài triệu/vài chục triệu đô chứ không ít.Đúng rồi, nhưng cụ có công nhận, họ đưa ra được để mà so đã. Có so sánh khác biệt mới có tiến bộ.

Còn cụ thấy, 2 cái FS đang có cách nhau 10 năm, kết quả theo cụ, mà đem ra làm thật thì có tự tin là ổn hay không?

Và nếu không ổn, người dân cần một cái ổn hơn, thì cùng một bộ máy đó, cơ chế đó, tổ tư vấn đó (mà xưa có cụ cứ quy là thân Nhật - tôi thì không đọc sâu và cũng không đặt định kiến - thật lòng) thì họ có quay ra phản bác chính mình hoặc đồng nghiệp, thầy mình, người đưa mình lên vị trí hiện tại bằng cái FS thứ 3 không.

Chúng ta cần một đội ngũ không liên quan gì hệ thống cũ để dám phá bỏ và nhìn thẳng vào sự thật đã. Chưa bàn làm hay không. Chỉ là một con đường để đi đến câu trả lời là: Làm hay Không thật thuyết phục.

Ở tư nhân, các cụ đều biết, còn tôi được nghe cả chủ một tập đoàn cũ nói, cái thằng giám đốc Marketing cứ 3-5 năm phải đổi một lần, vì nó hết ý tưởng rồi. Nó sang nơi khác tốt cho cả nó và mình, cũ người mới ta. Không chỉ CMO nó thế, mà CFO cũng thường 8-10 năm là rất bền rồi (nếu dài hơn thì thường là từ các chức vụ thấp trước đi lên, còn thời gian CFO thì chỉ tầm đó).

Câu chuyện tôi đang nói đến với đội ngũ kia cũng tương tự vậy. Và nhà nước không có một cơ chế nào để gạt toàn bộ họ ra, không cho họ can thiệp vào việc của một đội ngũ mới tinh, và ép họ cung cấp toàn bộ những cái họ đã làm cho cái bên mới.

Nên tốt nhất, như cụ thủ nói, nhiều khi cách tốt nhất, là thay người.

Còn cách thứ 2, cứ nói rồi không làm, lập kế hoạch và biết không khả thi, cứ chày bửa để 10 năm sau, chờ thời cơ thuận lợi, lập cái mới. Tôi thấy cách làm hạnh phúc dắt nhau trong bóng tối đó cũng được, nếu dân tộc này không già đi. 10 năm nữa, 20% người VN trên 60 tuổi, ngay hiện tại đã 16% rồi. Nếu không làm thì cũng cần chốt là không làm luôn đi, đừng bôi ra 10 năm nữa nữa.