Theo em thì đầu tư ĐSCT chắc chắn sẽ có lãi.

[Funland] Tổng hợp thông tin về Đường sắt cao tốc Bắc Nam 2

- Thread starter hungalpha

- Ngày gửi

- Biển số

- OF-695123

- Ngày cấp bằng

- 18/8/19

- Số km

- 2,445

- Động cơ

- 191,002 Mã lực

không có lãi thì ai làm cụ, vấn đề lãi sau bao nhiêu năm thôi, và có thể hòan vốn trong 1 đời người khôngTheo em thì đầu tư ĐSCT chắc chắn sẽ có lãi.

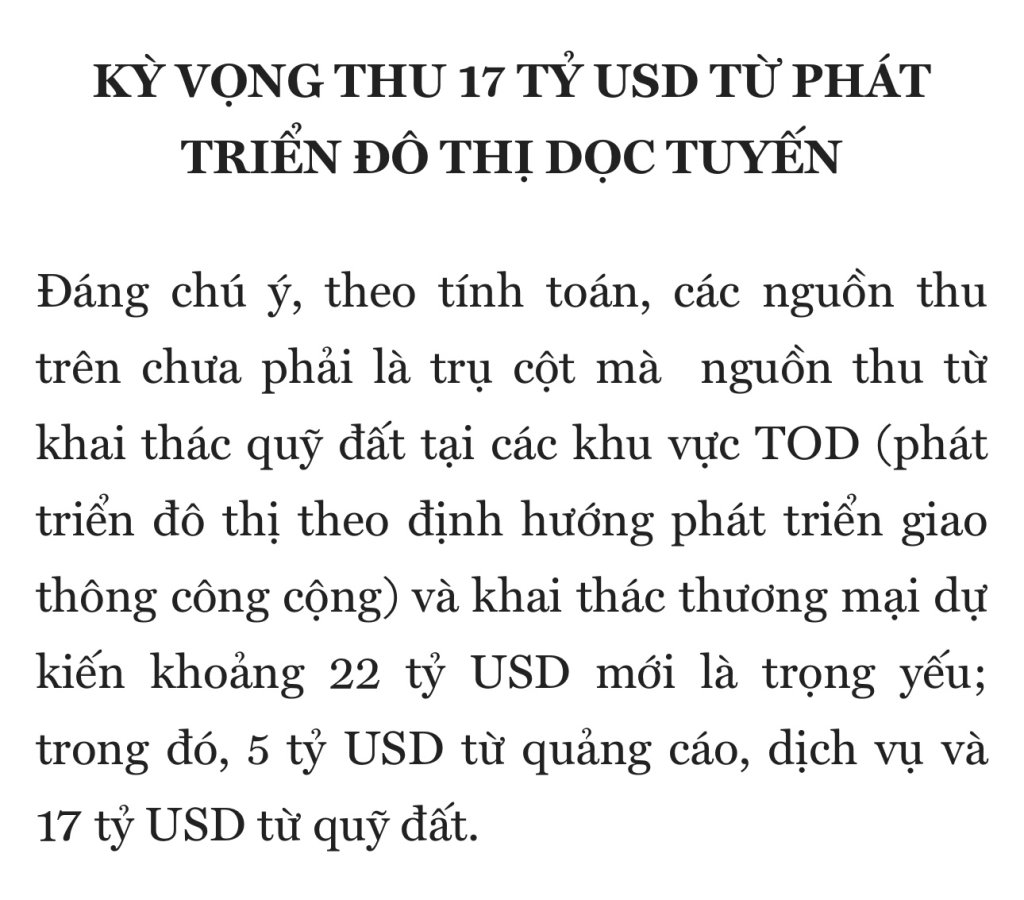

Cụ nên nhớ tôi nói theo báo cáo tiền khả thi tính cả tiền bán đất TOD và thu khác là có lãi nhé. Cụ đang lờ đi chỗ này.

17 tỷ usd tạm coi thu về trong 10 năm thì mỗi năm 1,7 tỷ usd theo cách tính vo của cụ chưa kể doanh thu dịch vụ và quảng cáo.

17 tỷ usd tạm coi thu về trong 10 năm thì mỗi năm 1,7 tỷ usd theo cách tính vo của cụ chưa kể doanh thu dịch vụ và quảng cáo.

Không cần IRR với NPV gì cả, tôi dùng ngay con số trong Báo cáo tiền khả thi để tính với cụ:

View attachment 9170773

Trên đây là bảng liệt kê chuyến tàu ĐSCT trục Bắc-Nam năm 2050, tức là lúc đã ổn định vận hành và khai thác.

Để dễ tính thì quy ra chuyến tàu toàn tuyến (ví dụ 1 chuyến HN-ĐN và 1 chuyến SG-ĐN cộng lại thành 1 chuyến HN-SG). Theo như bảng trên thì năm 2050 dự báo sẽ có 81 đôi tàu toàn tuyến (162 chuyến tàu 8 toa) quy đổi mỗi ngày. Giả sử mỗi đoàn tàu 400 khách (đầy 80%), mỗi vé 1,8 triệu, mỗi năm chạy đủ 365 ngày thì ra 42.600 tỉ đồng, bằng 1,7 tỉ USD. Chưa đủ trả gốc lãi, chưa nói chi phí vận hành.

Cái này không "nghĩ là, cho rằng" được đâu cụ. Phải nhìn nhận, phân tích rất nhiều yếu tố để có dự đoán sát thực tế và căn cứ vào các dự đoán đó để dự tính lãi lỗ.Theo em thì đầu tư ĐSCT chắc chắn sẽ có lãi.

- Biển số

- OF-695123

- Ngày cấp bằng

- 18/8/19

- Số km

- 2,445

- Động cơ

- 191,002 Mã lực

Hiện tại món phân lô, xây cc thì em thấy chỉ có thương hiệu Vinhomes là sống khỏe, không có dự án nào đắp mộ cuộc tình.Cụ nên nhớ tôi nói theo báo cáo tiền khả thi tính cả tiền bán đất TOD và thu khác là có lãi nhé. Cụ đang lờ đi chỗ này.

17 tỷ usd tạm coi thu về trong 10 năm thì mỗi năm 1,7 tỷ usd theo cách tính vo của cụ chưa kể doanh thu dịch vụ và quảng cáo.

Novaland, Phát Đạt,... đều đang ở trạng thái đóng băng, Nova thì khỏi nói, Phát Đạt một loạt dự án ở BR - Vũng Tàu đắp chiếu rồi, Sunshine, CEO, FLC, Bamboo cũng không khá hơn.

Không biết ước tính 17 tỷ này từ đâu ra

)") đếm cua trong lỗ thì rất dễ

đếm cua trong lỗ thì rất dễ- Biển số

- OF-354153

- Ngày cấp bằng

- 9/2/15

- Số km

- 4,592

- Động cơ

- -162,193 Mã lực

Thế là xé giấy kiếm gần 10k tỏi để chị vk trả lại cqđt. Thật khủng khiếpTôi đoán mò, chắc giống cậu gì Sáng láng bên Bam bu thời Covid, kiên quyết Lãi khi cả thế giới Lỗ chỏng gọng.

17 tỷ usd nhà nước tính mới chỉ căn cứ bảng giá đất của nhà nước rất thấp. Vào tay tư nhân thì lợi nhuận phát triển khu đô thì phải nhân vài lần lên đó cụ ạ.

Capitaland mua lại đất của Vin giá đã kênh lênh nhiều rồi mà họ xây bán vẫn lãi khẳm đấy cụ ạ.

Capitaland mua lại đất của Vin giá đã kênh lênh nhiều rồi mà họ xây bán vẫn lãi khẳm đấy cụ ạ.

Hiện tại món phân lô, xây cc thì em thấy chỉ có thương hiệu Vinhomes là sống khỏe, không có dự án nào đắp mộ cuộc tình.

Novaland, Phát Đạt,... đều đang ở trạng thái đóng băng, Nova thì khỏi nói, Phát Đạt một loạt dự án ở BR - Vũng Tàu đắp chiếu rồi, Sunshine, CEO cũng không khá hơn.

Không biết ước tính 17 tỷ này từ đâu ra

- Biển số

- OF-695123

- Ngày cấp bằng

- 18/8/19

- Số km

- 2,445

- Động cơ

- 191,002 Mã lực

Kỳ họp quốc hội này vẫn chưa đem phương án đầu tư ĐSCT ra bàn, nên em hẹn các cụ đầu năm sau nhé )")

- Biển số

- OF-695123

- Ngày cấp bằng

- 18/8/19

- Số km

- 2,445

- Động cơ

- 191,002 Mã lực

Mấy ông ngồi máy lạnh, đút chân gầm bàn tính bán hết được đất cho tư nhân, tư nhân mua hết số đất đó rồi nộp thuế đất theo giá đất tự quy định thì dễ rồi, chỗ ngon như gần các trung tâm kinh tế lớn thì không nói, còn chỗ khỉ ho cò gáy thì vấn đề ai sẽ mua ấy cụ17 tỷ usd nhà nước tính mới chỉ căn cứ bảng giá đất của nhà nước rất thấp. Vào tay tư nhân thì lợi nhuận phát triển khu đô thì phải nhân vài lần lên đó cụ ạ.

)")

Giống như tỉnh em này, kế hoạch thu tiền đất từ phân lô lên hơn ngàn tỷ, cuối cùng cuối năm thực hiện đc 30% kế hoạch, ở chỗ em phân lô ra 16 nền, bán k hết

Để không lỗ thì họ cũng lỗ vỡ mặt giai đoạn LẦN ĐẦU.. Vn mình chịu nhiệt lỗ và thiếu KN lần đầu thì làm thôi, tính toán dài làm chi.Em đọc lại phân tích của anh Bảo ĐC của FPT và copy hầu các cụ

ĐSCT có lợi nhuận một cách sòng phẳng chứ không nhờ ai giúp

CaoBao Do

ĐSCT có lợi nhuận một cách sòng phẳng chứ không nhờ ai giúp Vâng, khi tôi đưa ra thông tin ĐSCT ở Pháp, Nhật Bản, Trung Quốc có lãi chứ không lỗ, có một số bạn cho rằng chưa chặt chẽ, các bạn cho...www.facebook.com

Vâng, khi tôi đưa ra thông tin ĐSCT ở Pháp, Nhật Bản, Trung Quốc có lãi chứ không lỗ, có một số bạn cho rằng chưa chặt chẽ, các bạn cho rằng có thể có nhiều yếu tố khác ngoài kinh doanh ĐSCT tác động làm cho kinh doanh ĐSCT có lãi, chẳng hạn:

1) Tiền đầu tư làm ĐSCT nhà nước chịu, công ty ĐSCT không phải trả khoản tiền đầu tư ban đầu

2) Nhà nước bù lỗ giá vé như nhà nước đã bù lỗ giá vé đường sắt đô thị và metro

3) Kinh doanh bất động sản, cho thuê mặt bằng kinh doanh, trực tiếp bán lẻ ở các nhà ga có lợi nhuận để bù cho kinh doanh vận chuyển

Đầu tiên tôi xin khẳng định rằng:

1) Các công ty ĐSCT khi hạch toán đều đã hạch toán đầy đủ chi phí đầu tư làm ĐSCT (bao gồm cả lãi vay);

2) Tất cả các quốc gia đều không bù lỗ cho kinh doanh ĐSCT (chỉ bù lỗ cho vận tải công cộng trong đô thị như đường sắt đô thị, metro và xe bus);

3) Riêng kinh doanh vận tải hành khách đã có lợi nhuận rồi, không cần kinh doanh BĐS, bán lẻ hoặc kinh doanh khác bù lỗ.

Và đây là bằng chứng:

Chi phí Vốn đầu tư làm ĐSCT:

Ở Pháp do SNCF đầu tư, ở Nhật do JR và các công ty con đầu tư. Mỗi công ty đường sắt sở hữu cả đường tàu lẫn nhà ga và tất cả đều được tính vào tài sản cố địch, khi hạch toán bắt buộc phải khấu hao tài sản và trả lãi vay hàng năm. Trường hợp tàu TGV của Pháp chạy sang Italy, Đức, Tây Ban Nha, Bỉ, Luxemburg thì SNCF phải trả phí chạy và dừng đỗ cho các công ty sở hữu đường ray và nhà ga của các nước ấy.

Ở Trung Quốc, vốn đầu tư do Tập đoàn đường sắt Trung Quốc và các nhà đầu tư nhà nước và tư nhân đầu tư. Trung Quốc họ tách riêng việc kinh doanh các nhà ga và kinh doanh vận tải đường sắt (các công ty sở hữu và kinh doanh nhà ga và các công ty sở hữu đường ray, toa xe, kinh doanh vận tải hành khách). Các công ty kinh doanh vận tải đường sắt phải trả tiền sử dụng nhà ga giống như các hãng hàng không phải trả phí dịch vụ nhà ga cho các công ty cảng hàng không.

Bù lỗ giá vé

Tất cả các quốc gia đều không bù giá vé cho ĐSCT. Đường sắt đô thị, metro và xe Bus được bù giá vé là để giảm tải ùn tắc giao thông đô thị, thực hiện chính sách xã hội cho học sinh, sinh viên, người già, người lao động đi lại hàng ngày, còn ĐSCT là phương tiện giao thông bình đẳng và cạnh tranh với hàng không.

Kinh doanh BĐS và bán lẻ

Ở Nhật Bản, các công ty ĐSCT có kinh doanh BĐS, bán lẻ, nhưng doanh số, lợi nhuận từ BĐS, bán lẻ chiếm tỷ trọng rất thấp.

Đây là lợi nhuận năm 2019 của công ty JP West theo các lĩnh vực kinh doanh: Vận chuyển 136,2 tỷ Yên (69,17%), Bán lẻ 6,1 tỷ Yên (3,1%), BĐS 35,6 tỷ Yên (18,01%), khác 21,2 tỷ Yên (10,77%). Còn đây là lợi nhuận năm 2023: Vận chuyển 139,5 tỷ Yên (64,43%), Bán lẻ 10 tỷ Yên (4,76%), BĐS 41,5 tỷ Yên (19,76%), khác 23 tỷ Yên (10,95%). Các năm khác con số tương tự (trừ 2 năm đại dịch Covid-19).

Công ty ĐSCT Bắc Kinh - Thượng Hải, không sở hữu nhà ga nào, nên không có kinh doanh BĐS và bán lẻ, họ thuần tuý kinh doanh vận chuyển ĐSCT.

Số liệu trên đã chỉ ra rằng bản thân kinh doanh vận chuyển ĐSCT đã có lợi nhuận, không cần BĐS và bán lẻ bù, ngay cả khi kinh doanh thêm BĐS, bán lẻ và các kinh doanh khác, thì lợi nhuận từ kinh doanh vận chuyển vẫn chiếm trên 2/3 tổng lợi nhuận.

Lần 2 của họ có gì? Khoa học Kỹ Thuật, kinh nghiệm, thiết bị, lắm tiền: Họ làm rẻ hơn mình 1/3 tiền, vậy ko lỗ là đúng.

Còn ĐSCT ở VN THÌ LỖ 50 NĂM LUÔN CỤ Ạ. Máy bay còn đang lỗ huống chi?

Theo em thì đầu tư ĐSCT chắc chắn sẽ có lãi.

Tôi thì cho rằng ý kiến của bác Muon_biet về việc "chắc chắn lãi" đáng tin cậy không kém gì ý kiến "chắc chắn lỗ" dưới đâyCái này không "nghĩ là, cho rằng" được đâu cụ. Phải nhìn nhận, phân tích rất nhiều yếu tố để có dự đoán sát thực tế và căn cứ vào các dự đoán đó để dự tính lãi lỗ.

Bởi vì các dự án ĐSCT là chắc chắn lỗ cụ ợ. Phải có lợi ích trao đổi thì các tỉ phú mới có thể nhận.

Ví dụ thế này: Dự án ĐSCT Los Angeles - Las Vegas 12 tỉ đô, tư nhân đầu tư 100% (Công ty Norfolk Southwestern Rail Transport). Mặc dù là dự án tư nhân nhưng tuyến đường nằm trong quy hoạch quốc gia nên được Chính phủ Mỹ tài trợ 3,5 tỉ đô (nghĩa là cho không 3,5 tỉ không phải trả lại).

Chiếu theo ví dụ này thì dự án ĐSCT Bắc-Nam, nếu tư nhân gánh 100% thì sẽ được Chính phủ cho không ít nhất 20 tỉ đô.

Có thêm 17 tỉ cũng vẫn lỗ cụ ợ.Cụ nên nhớ tôi nói theo báo cáo tiền khả thi tính cả tiền bán đất TOD và thu khác là có lãi nhé. Cụ đang lờ đi chỗ này.

17 tỷ usd tạm coi thu về trong 10 năm thì mỗi năm 1,7 tỷ usd theo cách tính vo của cụ chưa kể doanh thu dịch vụ và quảng cáo.

Cụ nên biết cái doanh thu 1,7 tỉ 1 năm trong Nghiên cứu tiền khả thi là doanh thu vào thời gian ổn định. Còn những năm đầu tiên dự kiến sẽ thấp hơn kha khá.

Đây là dự kiến trong Nghiên cứu tiền khả thi cho năm vận hành đầu tiên:

Quy ra chuyến toàn tuyến thì được 52 đôi/ngày (104 chuyến 8 toa), tính ra chỉ được khoảng 1,1 tỉ đô tiến vé, không đủ trả lãi, chưa nói đến tiền gốc và vận hành.

Giá sử vay 40 tỉ đô trong 20 năm, lãi suất 5%/năm, ân hạn 10 năm. Thì trách nhiệm trả nợ như sau: Năm thứ nhất 4 tỉ; năm thứ hai 3,9 tỉ; năm thứ ba 3,8 tỉ vv Trong khi doanh thu bán vé hàng năm chỉ đâu đó 1,2-1,5 tỉ đô, tức là phải thêm hơn 2 tỉ đô mới đủ trả vốn và lãi. Như vậy 17 tỉ đô chỉ đủ bù vốn+lãi vay trong khoảng 7 năm. Vậy 13 năm còn lại lấy gì trả?

Cụ để ý là vẫn theo Nghiên cứu tiền khả thi mà tôi dẫn thì giai đoạn ổn định, doanh thu bán vé chỉ là 1,7 tỉ đô/năm, trừ chi phí vẫn hành bảo dưỡng thì còn 1 tỉ. Nhưng riêng trách nhiệm trả gốc đã là 2 triệu/năm.

Tức là, ngay theo Nghiên cứu tiền khả thi thì dự án này đã lỗ nặng nếu dùng vốn thương mại. Mà chúng ta đều biết, các báo cáo/nghiên cứu tiền khả thi kiểu này luôn có xu hướng dự đoán thông tin lạc quan hơn thực tế. Có nghĩa khi đi vào hoạt động thì đa phần là sẽ không có nhiều khách đi tàu ĐSCT đến thế và doanh thu bán vé sẽ thấp hơn đáng kể.

- Biển số

- OF-739045

- Ngày cấp bằng

- 11/8/20

- Số km

- 341

- Động cơ

- 64,850 Mã lực

- Tuổi

- 45

Quê vợ em ở sát khu cnc Hòa Lạc. Hồi 2010 giá đất mặt hồ tầm 30tr/m mặt đường, sâu 40-50m. Giờ sai hơn 10 năm giá có 120tr/m2. Lên khoảng 120 lần sau 10 năm nhờ có đường đẹp. Cứ tính lên 50 lần cho 35 năm các khu TOD cho nó dễ vậy.17 tỷ usd nhà nước tính mới chỉ căn cứ bảng giá đất của nhà nước rất thấp. Vào tay tư nhân thì lợi nhuận phát triển khu đô thì phải nhân vài lần lên đó cụ ạ.

Capitaland mua lại đất của Vin giá đã kênh lênh nhiều rồi mà họ xây bán vẫn lãi khẳm đấy cụ ạ.

Mời cụ phản biện post này của tôi. Chú ý là tôi đã dẫn hẳn hoi các số liệu trong Nghiên cứu tiền khả thi trình Quốc hội đấy nhé:Tôi thì cho rằng ý kiến của bác Muon_biet về việc "chắc chắn lãi" đáng tin cậy không kém gì ý kiến "chắc chắn lỗ" dưới đây

Có thêm 17 tỉ cũng vẫn lỗ cụ ợ.

Cụ nên biết cái doanh thu 1,7 tỉ 1 năm trong Nghiên cứu tiền khả thi là doanh thu vào thời gian ổn định. Còn những năm đầu tiên dự kiến sẽ thấp hơn kha khá.

Đây là dự kiến trong Nghiên cứu tiền khả thi cho năm vận hành đầu tiên:

View attachment 9172025

Quy ra chuyến toàn tuyến thì được 52 đôi/ngày (104 chuyến 8 toa), tính ra chỉ được khoảng 1,1 tỉ đô tiến vé, không đủ trả lãi, chưa nói đến tiền gốc và vận hành.

Giá sử vay 40 tỉ đô trong 20 năm, lãi suất 5%/năm, ân hạn 10 năm. Thì trách nhiệm trả nợ như sau: Năm thứ nhất 4 tỉ; năm thứ hai 3,9 tỉ; năm thứ ba 3,8 tỉ vv Trong khi doanh thu bán vé hàng năm chỉ đâu đó 1,2-1,5 tỉ đô, tức là phải thêm hơn 2 tỉ đô mới đủ trả vốn và lãi. Như vậy 17 tỉ đô chỉ đủ bù vốn+lãi vay trong khoảng 7 năm. Vậy 13 năm còn lại lấy gì trả?

Cụ để ý là vẫn theo Nghiên cứu tiền khả thi mà tôi dẫn thì giai đoạn ổn định, doanh thu bán vé chỉ là 1,7 tỉ đô/năm, trừ chi phí vẫn hành bảo dưỡng thì còn 1 tỉ. Nhưng riêng trách nhiệm trả gốc đã là 2 triệu/năm.

Tức là, ngay theo Nghiên cứu tiền khả thi thì dự án này đã lỗ nặng nếu dùng vốn thương mại. Mà chúng ta đều biết, các báo cáo/nghiên cứu tiền khả thi kiểu này luôn có xu hướng dự đoán thông tin lạc quan hơn thực tế. Có nghĩa khi đi vào hoạt động thì đa phần là sẽ không có nhiều khách đi tàu ĐSCT đến thế và doanh thu bán vé sẽ thấp hơn đáng kể.

- Biển số

- OF-795404

- Ngày cấp bằng

- 1/11/21

- Số km

- 14,383

- Động cơ

- 345,673 Mã lực

làm ngày không đủ tranh thủ làm đêm nhé.Kỳ họp quốc hội này vẫn chưa đem phương án đầu tư ĐSCT ra bàn, nên em hẹn các cụ đầu năm sau nhé

2025 khởi công.

Thế giới ít tỉ phú vì nhiều người quá dễ để trì hoãn, kể cả siêu công trình đưa quốc gia vào kỷ nguyên mới mà cũng đòi hoãn.

- Biển số

- OF-201593

- Ngày cấp bằng

- 11/7/13

- Số km

- 6,127

- Động cơ

- 329,331 Mã lực

Thứ nhất, họ là tập đoàn tư nhân lớn nhất;Với đề xuất theo kiểu của Vinspeed thì cần gì doanh nghiệp làm???

Năng lực về vốn tự có không chứng minh được.

Năng lực huy động vốn vay cũng không có nốt, phải đề xuất vay Nhà nước.

Lãi vay thì xin miễn.

Năng lực triển khai xây dựng đầu tư dự án cũng là con số 0.

Năng lực tổ chức quản lý vận hành cũng là con số 0.

Lợi thế không có. Năng lực không biết. Vậy lấy cái gì ra để khẳng định Vinspeed có thể triển khai đầu tư, vận hành Đường sắt cao tốc tốt hơn VRE - là đơn vị kinh doanh đường sắt của Nhà nước???

Hay chỉ mỗi điệp khúc: thể hiện lòng yêu nước, muốn cống hiến cho đất nước, là doanh nghiệp tiên phong đề xuất? Cứ đề xuất là được duyệt? Còn ông không làm thì Nhà nước vẫn sẽ làm chứ có phải ông không làm thì không có ai làm cả.

Nếu giao cho Vinspeed đầu tư dự án, sau khi họ triển khai họ không đủ năng lực tài chính, không có đủ kinh nghiệm quản lý đầu tư dẫn đến dự án chậm tiến độ, đội vốn, lãng phí nguồn lực thì ai chịu trách nhiệm?

Bán cả cái Vingroup theo giá makeup hiện nay còn chưa đủ vốn tự có góp cho dự án, thì chịu trách nhiệm kiểu gì?

Rồi chưa kể không có kinh nghiệm vận hành dự án, lỗ lòi họng ra, không có khả năng trả nợ vốn vay thì ai chịu trách nhiệm?

Nhiệt huyết phải đi kèm với tâm huyết và năng lực. Nếu không thì sẽ thành sự phá hoại.

Thứ hai, họ có kinh nghiệm triển khai nhiều đại công trình với tiến độ, chất lượng tốt nhất;

Thứ ba, họ là công ty công nghệ phù hợp nhất để làm (đang sx ô tô điện, có nhiều cty con nghiên cứu về AI, tự động hoá,…)

Thứ tư, họ có nhiều tài sản đảm bảo nhất với số vốn cam kết huy động (12 tỷ usd).

Thứ năm, nếu ưu tiên chọn doanh nghiệp trong nc sẵn sàng nhận chuyển giao công nghệ, ko ai phù hợp hơn (trừ đường ray)

Thứ sáu, nếu ưu tiên sd nguyên vật liệu sẵn có, tin tưởng sd hàng trong nc, tiến tới xây dựng công nghiệp đường sắt tự chủ, thì ko dn nào phù hợp hơn. Nếu thuê bên ngoài làm hết ko tính.

Thứ bảy,…. Thì cũng VS nốt

- Biển số

- OF-695123

- Ngày cấp bằng

- 18/8/19

- Số km

- 2,445

- Động cơ

- 191,002 Mã lực

Muốn biết TOD giá bao nhiêu, thì mở cuộc đấu giá giữa các tập đoàn bđs trong nước là được.Có thêm 17 tỉ cũng vẫn lỗ cụ ợ.

Cụ nên biết cái doanh thu 1,7 tỉ 1 năm trong Nghiên cứu tiền khả thi là doanh thu vào thời gian ổn định. Còn những năm đầu tiên dự kiến sẽ thấp hơn kha khá.

Đây là dự kiến trong Nghiên cứu tiền khả thi cho năm vận hành đầu tiên:

View attachment 9172025

Quy ra chuyến toàn tuyến thì được 52 đôi/ngày (104 chuyến 8 toa), tính ra chỉ được khoảng 1,1 tỉ đô tiến vé, không đủ trả lãi, chưa nói đến tiền gốc và vận hành.

Giá sử vay 40 tỉ đô trong 20 năm, lãi suất 5%/năm, ân hạn 10 năm. Thì trách nhiệm trả nợ như sau: Năm thứ nhất 4 tỉ; năm thứ hai 3,9 tỉ; năm thứ ba 3,8 tỉ vv Trong khi doanh thu bán vé hàng năm chỉ đâu đó 1,2-1,5 tỉ đô, tức là phải thêm hơn 2 tỉ đô mới đủ trả vốn và lãi. Như vậy 17 tỉ đô chỉ đủ bù vốn+lãi vay trong khoảng 7 năm. Vậy 13 năm còn lại lấy gì trả?

Cụ để ý là vẫn theo Nghiên cứu tiền khả thi mà tôi dẫn thì giai đoạn ổn định, doanh thu bán vé chỉ là 1,7 tỉ đô/năm, trừ chi phí vẫn hành bảo dưỡng thì còn 1 tỉ. Nhưng riêng trách nhiệm trả gốc đã là 2 triệu/năm.

Tức là, ngay theo Nghiên cứu tiền khả thi thì dự án này đã lỗ nặng nếu dùng vốn thương mại. Mà chúng ta đều biết, các báo cáo/nghiên cứu tiền khả thi kiểu này luôn có xu hướng dự đoán thông tin lạc quan hơn thực tế. Có nghĩa khi đi vào hoạt động thì đa phần là sẽ không có nhiều khách đi tàu ĐSCT đến thế và doanh thu bán vé sẽ thấp hơn đáng kể.

Còn dự đoán thì hãy nhìn vào các nhà ga đường sắt cũ hiện tại, có cả trăm cái nhà ga giữa đồng không mông quạnh.

Hay quanh các sân bay xa trung tâm như Thanh Hóa, Chu Lai, mấy nữa là Phan Thiết, Cam Ranh thì không nói xem có phát triển được đô thị sân bay như lời đồn không, cả Long Thành nữa, cò vạc chém gió phần phật.

Câu hỏi đầu tiên khi phát triển TOD quanh nhà ga: dân tới gần khu nhà ga sống để làm gì? làm gì để sống

Nên việc phát triển đô thị cạnh nhà ga còn phải giải quyết công ăn việc làm cho dân - xây dựng khu công nghiệp, văn phòng, giáo dục, y tế... đồng bộ

Ga Long Thành nằm trong sân bay Long Thành. Nên không có TOD đâu. Hay lấy đất chỗ khác nhỉMuốn biết TOD giá bao nhiêu, thì mở cuộc đấu giá giữa các tập đoàn bđs trong nước là được.

Còn dự đoán thì hãy nhìn vào các nhà ga đường sắt cũ hiện tại, có cả trăm cái nhà ga giữa đồng không mông quạnh.

Hay quanh các sân bay xa trung tâm như Thanh Hóa, Chu Lai, mấy nữa là Phan Thiết, Cam Ranh thì không nói xem có phát triển được đô thị sân bay như lời đồn không, cả Long Thành nữa, cò vạc chém gió phần phật.

Câu hỏi đầu tiên khi phát triển TOD quanh nhà ga: dân tới gần khu nhà ga sống để làm gì? làm gì để sống

Nên việc phát triển đô thị cạnh nhà ga còn phải giải quyết công ăn việc làm cho dân - xây dựng khu công nghiệp, văn phòng, giáo dục, y tế... đồng bộ

- Biển số

- OF-422736

- Ngày cấp bằng

- 16/5/16

- Số km

- 8,030

- Động cơ

- 469,609 Mã lực

- Tuổi

- 45

Đúng kiểu đếm cua trong lỗ. Bán 100m2 và bán 10000ha khác nhau nhé. Ko thể lấy đơn giá của 100m2 mà ngồi đếm cho 10k ha hay 100k ha nhé. Cái đống kia phải ném vào cơ số tiền làm hạ tầng rồi các dịch vụ khác mới có được tỉ lệ thương mại đủ sức để bán. Và phần diện tích thương phẩm còn lại ko nhiều đâu. Đớp được dễ thì cái dự án này các tập đoàn nó xin làm 10 năm rồi chứ chả cần tới bây giờ.Quê vợ em ở sát khu cnc Hòa Lạc. Hồi 2010 giá đất mặt hồ tầm 30tr/m mặt đường, sâu 40-50m. Giờ sai hơn 10 năm giá có 120tr/m2. Lên khoảng 120 lần sau 10 năm nhờ có đường đẹp. Cứ tính lên 50 lần cho 35 năm các khu TOD cho nó dễ vậy.

- Biển số

- OF-695123

- Ngày cấp bằng

- 18/8/19

- Số km

- 2,445

- Động cơ

- 191,002 Mã lực

Cái này em chịu, đợi thời gian nữa công bố quy hoạch cụ thể thôi cụ ạ.Ga Long Thành nằm trong sân bay Long Thành. Nên không có TOD đâu. Hay lấy đất chỗ khác nhỉ

Dân & quan đều đếm cua trong lỗ thế này chỉ có chết

không như kế hoạch là vỡ nợ như chơi, này là vỡ nợ quốc gia luôn, không cần biết ai làm, làm đều phải đi vay cảThông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

[Funland] Góc cảnh báo chương trình khuyến mãi của K+

[Funland] Góc cảnh báo chương trình khuyến mãi của K+- Started by baongan2511

- Trả lời: 22

-

-

-

[Funland] Các cụ có "cưng" bé gái China này không?

- Started by nhutinhco

- Trả lời: 13

-

-

[Funland] Các Cụ đã làm việc trong nhà kính mà hỏng điều hoà bao giờ chưa?

- Started by Red Butler

- Trả lời: 16

-

-

[Funland] Hỏi quán cafe audio có đĩa CD, đĩa than ở Hà Nội

[Funland] Hỏi quán cafe audio có đĩa CD, đĩa than ở Hà Nội- Started by Mitgau

- Trả lời: 22