Chắc do cụ đỗ vào khu vực bãi đỗ có thu phí tự động, về phương thức thì nó cũng như cụ đi qua trạm nó tự trừ chứ có cần ai ra thu đâu, nên sao lại nói nó ăn trộm đc

Hnay mở tk EPASS bị trừ 15K, nhớ buổi tối hno có táp vào lề đg mua sữa buổi tối, đoạn đó có chữ P nhưng tối muộn và bật đèn cảnh báo. Ko thấy bảo vệ ra thu. Và bị trừ tiền một cách tự động.

Thế này có phải ăn trộm ko?

E cũng đang dùng epass trc giờ vẫn nạp tiền vào sử dụng, giờ liên kết Viettel money hoặc liên kết NH là xong hả các cụ?Em dùng epass và khóa phần trả phí đỗ xe tự động

Em dùng epass và khóa phần trả phí đỗ xe tự động

Vậy là các cụ không biết đến tính năng ghi nợ trên mấy cái ví điện tử kia rồi.Các cụ nghiên cứu tính năng tạm khoá thẻNếu không có việc đi cao tốc hay qua trạm nào thì đặt nó vào trạng thái khoá.

Đầu tiên quay trở về câu hỏi trong hội nghị “Vì sao không trừ trực tiếp trong tài khoản ngân hàng?” và câu trả lời của cậu Toàn. Em đánh giá câu trả lời này tuy ko sai về logic, nhưng hoàn toàn vòng vo lạc đề đối với câu hỏi. Chẳng khác nào hỏi chó có mấy chân thì trả lời mèo có 4 chân.Vậy thì mời cụ xem lại bài tôi đã biết, vì có thể là dài nên cụ đã ko đủ kiên nhất để đọc hết.

- Trong bài tôi cũng đã nói về câu chữ theo quy định bác Toàn kia cũng ko sai đâu.

- Nhưng vì chiếu câu chữ theo quy định ko sai nên phía sau tôi mới mô tả sự bất cập trong thực tế. Cụ thể như nào thì mời cụ đọc lại nếu quan tâm.

- Tôi hiểu post của cụ là đang giải thích cho cái vấn đề tôi thắc mắc là vì sao mọi người chỉ có mỗi tài khoản ngân hàng - cái không phải là phương tiện thanh toán ko tm mã vẫn thực hiện được giao dịch thanh toán ko tm.

Nếu diễn giải như cụ, thì câu hỏi "Vì sao tài khoản ngân hàng không thanh toán được phí đường bộ?" đúng ra phải là "Vì sao tài khoản ngân hàng có app ngân hàng không thanh toán được phí đường bộ?" Ok? Còn nếu cụ nói là post đó chỉ để giải thích cho cái câu trả lời kia của bác Toàn là đúng thì thôi, vì tôi cũng có nói bác ấy sai đâu mà cụ phải giải thích thêm.

Vậy thì mời cụ xem lại bài tôi đã biết, vì có thể là dài nên cụ đã ko đủ kiên nhất để đọc hết.

- Trong bài tôi cũng đã nói về câu chữ theo quy định bác Toàn kia cũng ko sai đâu.

- Nhưng vì chiếu câu chữ theo quy định ko sai nên phía sau tôi mới mô tả sự bất cập trong thực tế. Cụ thể như nào thì mời cụ đọc lại nếu quan tâm.

- Tôi hiểu post của cụ là đang giải thích cho cái vấn đề tôi thắc mắc là vì sao mọi người chỉ có mỗi tài khoản ngân hàng - cái không phải là phương tiện thanh toán ko tm mã vẫn thực hiện được giao dịch thanh toán ko tm.

Nếu diễn giải như cụ, thì câu hỏi "Vì sao tài khoản ngân hàng không thanh toán được phí đường bộ?" đúng ra phải là "Vì sao tài khoản ngân hàng có app ngân hàng không thanh toán được phí đường bộ?" Ok? Còn nếu cụ nói là post đó chỉ để giải thích cho cái câu trả lời kia của bác Toàn là đúng thì thôi, vì tôi cũng có nói bác ấy sai đâu mà cụ phải giải thích thêm.

Mời 2 bác hạ hỏa, uống li diệu rồi chém dó tiếp.Đầu tiên quay trở về câu hỏi trong hội nghị “Vì sao không trừ trực tiếp trong tài khoản ngân hàng?” và câu trả lời của cậu Toàn. Em đánh giá câu trả lời này tuy ko sai về logic, nhưng hoàn toàn vòng vo lạc đề đối với câu hỏi. Chẳng khác nào hỏi chó có mấy chân thì trả lời mèo có 4 chân.

Đáng nhẽ cậu Toàn phải trả lời là:

- Việc trừ thẳng trong tài khoản ngân hàng là có thể được, tuy nhiên:

- Việc này phụ thuộc vào kế hoạch phát triển của các dịch vụ thu phí

- Dịch vụ thu phí tự động nếu cung cấp tính năng này, sẽ phải tự làm việc với các ngân hàng

- Các ngân hàng có quyền quyết định chấp thuận hoặc ko cho dịch vụ thu phí thực hiện giao dịch này

- Người dùng phải thực hiện thao tác đồng ý cho dịch vụ thu phí tự động và ngân hàng sở hữu tài khoản thực hiện các hành vi trừ tiền tự động này

Cẩn thận thì chốt thêm gạch đầu dòng miễn là đảm bảo bảo mật an toàn và đúng quy định của pháp luật. Sau đó chuyển phỏm, đề nghị các dịch vụ và ngân hàng bổ sung cho ý kiến.

Đấy mới là cách trả lời đúng, an toàn của 1 cán bộ đạt yêu cầu. Chưa phải là 1 câu trả lời xuất sắc.

Bây giờ quay lại câu hỏi của cụ, em sửa lại 1 tí cho đúng, là vì sao các dịch vụ thu phí tự động hiện thời không/chưa sử dụng được các dịch vụ của ngân hàng để trừ tiền trực tiếp trong tài khoản của người tham gia giao thông? Tại sao thanh toán điện nước tự động lại làm được?

Có mấy lý do:

1) Các ngân hàng cực kỳ nhạy cảm và hạn chế tối đa với các lệnh giao dịch từ bên thứ 3 mà ko có consent của chủ sở hữu tài khoản với từng giao dịch. Consent ở đây cụ cứ tạm hiểu là thao tác xác minh rằng chủ tài khoản đang thực hiện giao dịch, vd như nhập OTP chẳng hạn. Việc thu phí ko dừng ko thể bắt người dùng đi qua trạm mở app nhập OTP được.

Vậy tại sao điện nước hàng tháng lại làm tự động được, tôi có nhập gì đâu? Lý do rất đơn giản, đây là dịch vụ tiện ích của chính ngân hàng, là bên thứ 2 chứ ko phải bên thứ 3 là Điện lực hay Cty nước sạch. Chủ thể thực hiện giao dịch này là ngân hàng, thực hiện hộ khách hàng dùng tài khoản của mình sau khi được khách hàng cho phép. Ngân hàng làm việc với các đơn vị quản lý điện nước để thống nhất phương thức, sau đó định kỳ tự động thực hiện việc tra soát nợ, thanh toán, thông báo cho các đơn vị đó.

2) Latency, Failure rate, Temporary interruption: Hiện thời các giao dịch trực tiếp với ngân hàng, vì 1 số lý do nghiệp vụ của hệ thống ngân hàng phức tạp, ko đạt được tốc độ thanh toán cần thiết của thu phí không dừng. Mặc dù từ khi có Napas thời gian giao dịch đã cải thiện cực kỳ nhiều, thuộc vào loại nhanh và hiện đại trên thế giới, nhưng chưa đủ. Cụ thể là bao nhiêu e cũng ko nhớ lắm lâu quên rồi. Failure rate cũng là vấn đề, ta dù thỉnh thoảng mới chuyển tiền nhưng cũng gặp ko ít lần tiền thì trừ trong tài khoản mà người nhận ko thấy ting ting. Với tần suất qua trạm của các xe, failure rate này tuy nhỏ nhưng đủ lớn để làm ùn tắc trầm trọng các trạm thu phí và xử lý rất phiền hà. Vấn đề cuối cùng của hệ thống ngân hàng là thi thoảng nó cần tạm thời gián đoạn dịch vụ để bảo trì, sửa lỗi, nâng cấp, kết chuyển, đối soát… thế những lúc đấy xe nào dùng ngân hàng đấy thì ở nhà khỏi đi qua trạm à?

Vậy sau này vẫn ko trừ thẳng được trong tài khoản ngân hàng được à? Được chứ, nên em mới nói là chưa. Đó là khi các dịch vụ thu phí không dừng triển khai sang giai đoạn 2: cho phép trả sau (bây giờ vẫn đang giai đoạn 1, phải trả ngay). Như vậy các vấn đề về consent và rắc rối kỹ thuật nghiệp vụ của hệ thống ngân hàng ko còn nữa. Khi đó các ngân hàng sẽ mở tiện ích trả phí giao thông tự động cho khách hàng của mình, định kỳ gọi sang dịch vụ thu phí kiểm tra nợ và đứng vai trò chủ thể tiến hành thanh toán cho dịch vụ thu phí tương tự như điện nước. Cụ sẽ phải mở app ngân hàng ra để đăng ký dịch vụ này chứ lại ko phải app VETC/ePass. Từ bây giờ cho đến lúc đấy phải hoàn thiện được các vấn đề vd như tiền nợ có tính lãi ko, khách hàng ko trả vì hết tiền trong tài khoản thì chế tài như thế nào v.v…

vnexpress.net

vnexpress.net

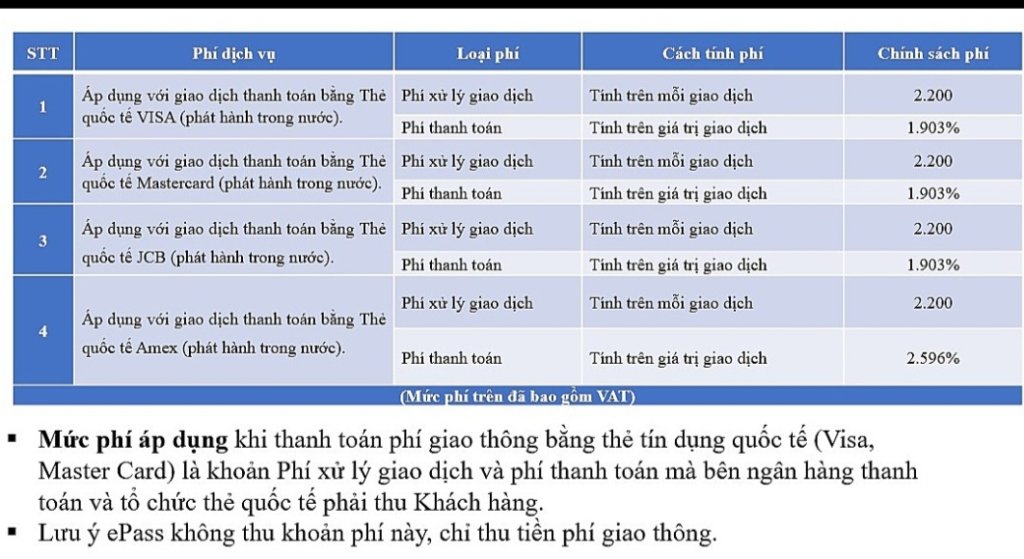

Nộp phí cao thế này mà cụ vẫn dùng thẻ Visa á?Em liên kết cái thẻ VISA với tài khoản Epass khoảng 5 lần vẫn báo thất bại, Chắc nó muốn mình dùng ví Viettel.

Tậm thời vứt đó đã. Chờ đến tháng 10 rồi tính.

Thẻ Visa của cụ là thẻ Debit hay thẻ Credit?Em liên kết cái thẻ VISA với tài khoản Epass khoảng 5 lần vẫn báo thất bại, Chắc nó muốn mình dùng ví Viettel.

Tậm thời vứt đó đã. Chờ đến tháng 10 rồi tính.

Cụ nói chuẩn nhất!Đầu tiên quay trở về câu hỏi trong hội nghị “Vì sao không trừ trực tiếp trong tài khoản ngân hàng?” và câu trả lời của cậu Toàn. Em đánh giá câu trả lời này tuy ko sai về logic, nhưng hoàn toàn vòng vo lạc đề đối với câu hỏi. Chẳng khác nào hỏi chó có mấy chân thì trả lời mèo có 4 chân.

Đáng nhẽ cậu Toàn phải trả lời là:

- Việc trừ thẳng trong tài khoản ngân hàng là có thể được, tuy nhiên:

- Việc này phụ thuộc vào kế hoạch phát triển của các dịch vụ thu phí

- Dịch vụ thu phí tự động nếu cung cấp tính năng này, sẽ phải tự làm việc với các ngân hàng

- Các ngân hàng có quyền quyết định chấp thuận hoặc ko cho dịch vụ thu phí thực hiện giao dịch này

- Người dùng phải thực hiện thao tác đồng ý cho dịch vụ thu phí tự động và ngân hàng sở hữu tài khoản thực hiện các hành vi trừ tiền tự động này

Cẩn thận thì chốt thêm gạch đầu dòng miễn là đảm bảo bảo mật an toàn và đúng quy định của pháp luật. Sau đó chuyển phỏm, đề nghị các dịch vụ và ngân hàng bổ sung cho ý kiến.

Đấy mới là cách trả lời đúng, an toàn của 1 cán bộ đạt yêu cầu. Chưa phải là 1 câu trả lời xuất sắc.

Bây giờ quay lại câu hỏi của cụ, em sửa lại 1 tí cho đúng, là vì sao các dịch vụ thu phí tự động hiện thời không/chưa sử dụng được các dịch vụ của ngân hàng để trừ tiền trực tiếp trong tài khoản của người tham gia giao thông? Tại sao thanh toán điện nước tự động lại làm được?

Có mấy lý do:

1) Các ngân hàng cực kỳ nhạy cảm và hạn chế tối đa với các lệnh giao dịch từ bên thứ 3 mà ko có consent của chủ sở hữu tài khoản với từng giao dịch. Consent ở đây cụ cứ tạm hiểu là thao tác xác minh rằng chủ tài khoản đang thực hiện giao dịch, vd như nhập OTP chẳng hạn. Việc thu phí ko dừng ko thể bắt người dùng đi qua trạm mở app nhập OTP được.

Vậy tại sao điện nước hàng tháng lại làm tự động được, tôi có nhập gì đâu? Lý do rất đơn giản, đây là dịch vụ tiện ích của chính ngân hàng, là bên thứ 2 chứ ko phải bên thứ 3 là Điện lực hay Cty nước sạch. Chủ thể thực hiện giao dịch này là ngân hàng, thực hiện hộ khách hàng dùng tài khoản của mình sau khi được khách hàng cho phép. Ngân hàng làm việc với các đơn vị quản lý điện nước để thống nhất phương thức, sau đó định kỳ tự động thực hiện việc tra soát nợ, thanh toán, thông báo cho các đơn vị đó.

2) Latency, Failure rate, Temporary interruption: Hiện thời các giao dịch trực tiếp với ngân hàng, vì 1 số lý do nghiệp vụ của hệ thống ngân hàng phức tạp, ko đạt được tốc độ thanh toán cần thiết của thu phí không dừng. Mặc dù từ khi có Napas thời gian giao dịch đã cải thiện cực kỳ nhiều, thuộc vào loại nhanh và hiện đại trên thế giới, nhưng chưa đủ. Cụ thể là bao nhiêu e cũng ko nhớ lắm lâu quên rồi. Failure rate cũng là vấn đề, ta dù thỉnh thoảng mới chuyển tiền nhưng cũng gặp ko ít lần tiền thì trừ trong tài khoản mà người nhận ko thấy ting ting. Với tần suất qua trạm của các xe, failure rate này tuy nhỏ nhưng đủ lớn để làm ùn tắc trầm trọng các trạm thu phí và xử lý rất phiền hà. Vấn đề cuối cùng của hệ thống ngân hàng là thi thoảng nó cần tạm thời gián đoạn dịch vụ để bảo trì, sửa lỗi, nâng cấp, kết chuyển, đối soát… thế những lúc đấy xe nào dùng ngân hàng đấy thì ở nhà khỏi đi qua trạm à?

Vậy sau này vẫn ko trừ thẳng được trong tài khoản ngân hàng được à? Được chứ, nên em mới nói là chưa. Đó là khi các dịch vụ thu phí không dừng triển khai sang giai đoạn 2: cho phép trả sau (bây giờ vẫn đang giai đoạn 1, phải trả ngay). Như vậy các vấn đề về consent và rắc rối kỹ thuật nghiệp vụ của hệ thống ngân hàng ko còn nữa. Khi đó các ngân hàng sẽ mở tiện ích trả phí giao thông tự động cho khách hàng của mình, định kỳ gọi sang dịch vụ thu phí kiểm tra nợ và đứng vai trò chủ thể tiến hành thanh toán cho dịch vụ thu phí tương tự như điện nước. Cụ sẽ phải mở app ngân hàng ra để đăng ký dịch vụ này chứ lại ko phải app VETC/ePass. Từ bây giờ cho đến lúc đấy phải hoàn thiện được các vấn đề vd như tiền nợ có tính lãi ko, khách hàng ko trả vì hết tiền trong tài khoản thì chế tài như thế nào v.v…

Cái khái niệm và nghị định kia được công nhận, nghĩa là hình thức thanh toán điện tử liên ngân hàng qua các app của ngân hàng lại bị coi là hình thức dùng tiền mặt, thì không chỉ riêng phí hay giá giao thông, mà mỗi giao dịch dân sự giờ đây phải chạy vòng qua 1 cái app gọi là ví điện tử, phế từ cái app này thấp nhất cũng 0.8%. Vậy mở app ví ngồi không cũng hưởng lộc giời.Em thì vẫn quan điểm: chỉ là cái xe đi qua trạm thu phí (có trạm tử tế có trạm chưa tử tế - trạm đểu) thì trả tiền theo app của chúng nó là xong, thậm chí trả tiền mặt, luật pháp vẫn công nhận tiền mặt, hà cớ gì bắt dân ko được trả tiền mặt? Việc chậm trễ gây ách tắc giao thông thì cần có giải pháp ko bị ép buộc chứ sao đổ lên đầu dân?

Bên cung cấp dịch vụ hà cớ gì lại quản lý người dùng dịch vụ đến tận chân tơ kẽ tóc vậy? Rồi sau này đi ỉa đái công cộng cũng đòi quản lý vậy hả?

Visa Credit Platinium cũng không trôi. Toàn báo lỗi nên em để tháng sau vào lại vậy.Thẻ Visa của cụ là thẻ Debit hay thẻ Credit?

Chỉ thẻ Credit thì mới liên kết được cụ nhé. Em đã thử dùng thẻ Debit, không được cụ ạ. Liên kết với thẻ Credit thì ok luôn.

Em không thích mấy cái ví trung gian thanh toán. Em vẫn chưa hiểu lý do sinh ra ví điện tử để làm gì.Nộp phí cao thế này mà cụ vẫn dùng thẻ Visa á?

Được giải thích là tính tức thời không có, nếu chậm trả sẽ phát sinh nợ xấu cho doanh nghiệp. Thật là đau não với mấy ông thu giáEm dùng Grab có liên kết với thẻ debit VCB. Đặt xe xong là bị trừ tiền ngay. Nếu hủy thì hôm sau tiền về. Vậy sao mấy App này ko thể trừ trực tiếp tiền trong bank ?

")

^")

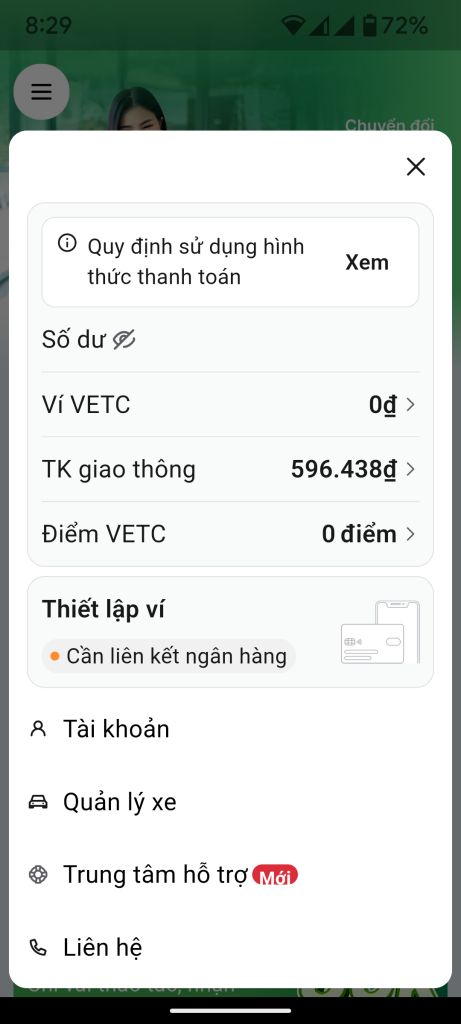

Em trả lời cụ nhéCụ nào thông thái cho em hỏi. Em đã nâng cấp VETC lên ví theo quy định rồi, giờ nó tồn tại 2 mục là: Ví VETC và TK giao thông. Hiện tại: Ví VETC em chỉ nâng cấp theo yêu cầu chứ không liên kết với ngân hàng, còn TK giao thông còn tiền, sau 1.10 khi qua trạm sẽ trừ đến khi hết. Vậy cho em hỏi:

1. Sau khi hết tiền ở TK giao thông em muốn nạp tiếp vào TK giao thông (hôm qua em thử nạp 200k vẫn được, ko biết sau 1.10 có nạp đc nữa ko) để tiếp tục sử dụng qua trạm có đc không? Hay là sau ngày 1.10 họ auto khoá TK giao thông mà chuyển sang chỉ sử dụng Ví VETC và bắt buộc phải liên kết Ví VETC với ngân hàng để nạp tiền vào ví?

2. Với cái VETC (đăng ký tên em) hôm qua vợ em thử liên kết Ví VETC với tài khoản ngân hàng của vợ em thì không được, vậy tài khoản VETC tên ai thì liên kết với tài khoản ngân hàng phải chính chủ tên người đấy hả các cụ?

3. Nhà e 1 xe dùng Epass, tài khoản epass tên em nhưng em muốn sử dụng tài khoản viettel money của vợ để liên kết thanh toán được không hay em phải lập 1 cái viettel money của đúng chính chủ tên em (giống như tk epass) để liên kết với epass dùng thanh toán qua trạm?

Mục đích chỉ là thanh toán ko dừng thôi mà em thấy lú quá. Mấy bạn VETC hay Epass cũng rất phức tạp. Lúc đăng ký thì có thể chụp ảnh gửi ol nhưng muốn hủy thì phải làm đơn, ra tận nơi, gọi tổng đài thì ko ai nghe.