Tiền trong dân nhiều lắm là sự thực

[Funland] Tiềm năng Bất động sản Hà Nội cho chu kỳ phát triển mới từ 2023

- Thread starter muabenem123

- Ngày gửi

- Trạng thái

- Thớt đang đóng

- Biển số

- OF-321597

- Ngày cấp bằng

- 30/5/14

- Số km

- 14,305

- Động cơ

- 373,831 Mã lực

Cái cụm từ: bảo toàn tài sản là e giống cụ đấy. Cái này đối với e nó là vấn đề về TƯ TƯỞNG và TRƯỜNG PHÁI.Vâng em chia sẻ góc nhìn thôi, không thắng thua gì. Thực ra em vô cùng giống cụ ở điểm khẩu vị rủi ro thấp (với BĐS) đấy. Việc chính kiếm ra tiền của em, và cả cụ, không nằm ở BĐS. Việc chấp nhận rủi ro cao phải được xây dựng trên nền tảng mình có "nghề" và có khả năng kiểm soát phần nào với món đầu tư đó, chứ không phải xanh chín đánh bạc để "liều ăn nhiều". Với BĐS, có quá nhiều biến số + ẩn số từ vĩ mô cấp nhà nước, cá mập CĐT cho tới vi mô từng giao dịch cụ thể. Trong khi cá nhân em chỉ đơn thương độc mã chứ ko phải có cả bộ máy đằng sau hỗ trợ, và mình cũng chỉ dành được chút ít thời gian rảnh rỗi để tìm hiểu, phán đoán.

Gần đây thậm chí em còn định hình lại mục tiêu của mình không phải "đầu tư BDS" nữa, mà chỉ là "bảo toàn tài sản thông qua BĐS". Thế nên em có những quy tắc rất cá nhân, VD chỉ xuống tiền với BĐS sau khi đã có đủ tiền mặt để dự phòng cho việc chính trong vòng 3 tháng chẳng hạn. Đừng nói đến chơi đòn bẩy để vào BĐS nhé. Từ góc nhìn "đầu tư BDS", thì quy tắc này rất ngáo. Em sẽ vuột mất những món hàng mình đánh giá là rất hợp tiêu chí rồi. Hoặc chậm thêm vài tháng - nửa năm xuống tiền có thể gia tăng chi phí 10-15%. Về mặt tinh thần, mình cũng phải tự đấu tranh ra trò đấy vì BĐS nó cũng nhiều cám dỗ không phủ nhận được. Nhưng em chấp nhận và cố gắng tự kỉ luật. Vì với mục tiêu "bảo toàn tài sản" thì nó lại hợp lý trong bức tranh lớn hơn là cơ cấu tài sản và thu nhập. Mua thêm được 1 món BĐS hợp tiêu chí với giá thấp hơn 10-15% thật sự không làm em giàu lên đáng kể. Nhưng vì xuống tiền BDS mà rủi ro việc chính của em, thì thôi có thể vứt đi cả nhiều năm quá khứ + đứt gãy luôn tương lai.

Kết quả là em có rất ít BĐS so với thu nhập. Và em mới chỉ biết mua chứ chưa biết bán nó tnao. Cố gắng để vui vẻ với con đường mình chọn vậy.

)") . Tư tưởng ntn thì hành động/ hành vi nó sẽ định hướng như vậy. Cả bds và ck, e luôn đề cao nhất những tư tưởng như thế.

. Tư tưởng ntn thì hành động/ hành vi nó sẽ định hướng như vậy. Cả bds và ck, e luôn đề cao nhất những tư tưởng như thế.

- Biển số

- OF-47864

- Ngày cấp bằng

- 2/10/09

- Số km

- 1,487

- Động cơ

- 475,436 Mã lực

Cụ có câu trả lời trong còm của cụ rồi đấy: Branding. Branding chuẩn nghĩa kinh doanh nhé, chứ không phải làm màu lùa gà đâu. Giờ giả sử cụ có budget 50tr để tuyển 1 vị trí middle manager đi. Một ứng viên tốt phù hợp mức lương đó đến phỏng vấn, và gặp 2 kiểu văn phòng:Theo em hiểu thì pháp nhân công ty chỉ cần có địa chỉ cố định, nó có yêu cầu là phải ở tòa nhà văn phòng hay trong nhà ống đâu cụ? Bây giờ còn có mô hình văn phòng ảo, cho thuê cái địa chỉ ĐKKD thôi. Việc làm văn phòng hoành tráng là để tạo uy tín với khách hàng đối tác chứ không có ý nghĩa gì với thuế má, với cơ quan quản lý thì chỉ cần là 1 địa chỉ cố định không thay đổi là được mà?

Mà tư duy chủ DN thì vẫn là tiết kiệm chi phí hết sức thôi, trừ khi thuê mặt bằng kinh doanh trong TTTM thì có thể là xu hướng, còn thuê chỗ cho nhân viên ngồi thì ko nhất thiết phải vào tòa nhà thương mại đâu. Ngoài ra giờ văn phòng nhỏ, co-working space, officetel cũng nhiều lựa chọn mà cụ, nên em cũng thấy các mô hình văn phòng hàng B-C sẽ căng, hạng A thì có thể vẫn okay vì 1 số top office họ vẫn phải giữ branding cho mình. Nhưng xu hướng thuế má cắn vào lợi nhuận ntn em nghĩ chủ DN sẽ càng tiết kiệm vđ mặt bằng, chứ không phải là phải chuyên nghiệp hóa hơn về chỗ ngồi đâu.

1) Công ty cụ thuê cái CC làm VP, đi thang máy gặp mấy bà cô sồn sồn mặc đồ ngủ xách thịt cá từ chợ về.

2) Công ty thuê ô VP tầng cao ở toà VP hạng B+ hoặc A. Vào thang máy gặp trai xinh gái đẹp quần áo công sở là lượt.

Cụ nghĩ ứng viên chọn công ty nào, giả sử cùng được offer 50tr?

Thế nên nếu phải nghĩ đến "tiết kiệm tiền mặt bằng" là dở rồi (dù cũng có thể một số lúc khó khăn phải làm vậy). Lý tưởng là biến những "chi phí" như thuê VP, thành 1 khoản "đầu tư" vào thương hiệu, con người. Như thế mới tạo cái vòng xoáy để công ty to hơn, ra nhiều tiền hơn được.

Lãi suất thấp, lạm phát cao mà tiền gửi lại tăng => Kinh tế rất khó, không có kênh đầu tư nào hợp lý (CK, BĐS) phải ko các cụTiền trong dân nhiều lắm là sự thực

View attachment 9181712

- Biển số

- OF-869737

- Ngày cấp bằng

- 15/10/24

- Số km

- 127

- Động cơ

- 3,475 Mã lực

kiểu như hàng hóa sử dụng hàng ngày đó anhHàng hóa cơ bản là hàng hóa j mợ?. Hàng hóa thiết yếu ấy hả?

- Biển số

- OF-868628

- Ngày cấp bằng

- 26/9/24

- Số km

- 1,248

- Động cơ

- 40,402 Mã lực

Mức tiền mặt dự phòng doanh nghiệp thường từ 2-6 tháng chi phí. 2 tháng thì tương đối rủi ro, 6 được coi là ngưỡng khá an toàn. Tuy nhiên covid quét qua làm em nhận ra, mức dự phòng nên là 12 tháng. Quá ngưỡng ấy thì nên bỏ, còn dưới ngưỡng ấy đã hết tiền thì nhiều khi mình gục ngã trước khi được giải cứu.Vâng em chia sẻ góc nhìn thôi, không thắng thua gì. Thực ra em vô cùng giống cụ ở điểm khẩu vị rủi ro thấp (với BĐS) đấy. Việc chính kiếm ra tiền của em, và cả cụ, không nằm ở BĐS. Việc chấp nhận rủi ro cao phải được xây dựng trên nền tảng mình có "nghề" và có khả năng kiểm soát phần nào với món đầu tư đó, chứ không phải xanh chín đánh bạc để "liều ăn nhiều". Với BĐS, có quá nhiều biến số + ẩn số từ vĩ mô cấp nhà nước, cá mập CĐT cho tới vi mô từng giao dịch cụ thể. Trong khi cá nhân em chỉ đơn thương độc mã chứ ko phải có cả bộ máy đằng sau hỗ trợ, và mình cũng chỉ dành được chút ít thời gian rảnh rỗi để tìm hiểu, phán đoán.

Gần đây thậm chí em còn định hình lại mục tiêu của mình không phải "đầu tư BDS" nữa, mà chỉ là "bảo toàn tài sản thông qua BĐS". Thế nên em có những quy tắc rất cá nhân, VD chỉ xuống tiền với BĐS sau khi đã có đủ tiền mặt để dự phòng cho việc chính trong vòng 3 tháng chẳng hạn. Đừng nói đến chơi đòn bẩy để vào BĐS nhé. Từ góc nhìn "đầu tư BDS", thì quy tắc này rất ngáo. Em sẽ vuột mất những món hàng mình đánh giá là rất hợp tiêu chí rồi. Hoặc chậm thêm vài tháng - nửa năm xuống tiền có thể gia tăng chi phí 10-15%. Về mặt tinh thần, mình cũng phải tự đấu tranh ra trò đấy vì BĐS nó cũng nhiều cám dỗ không phủ nhận được. Nhưng em chấp nhận và cố gắng tự kỉ luật. Vì với mục tiêu "bảo toàn tài sản" thì nó lại hợp lý trong bức tranh lớn hơn là cơ cấu tài sản và thu nhập. Mua thêm được 1 món BĐS hợp tiêu chí với giá thấp hơn 10-15% thật sự không làm em giàu lên đáng kể. Nhưng vì xuống tiền BDS mà rủi ro việc chính của em, thì thôi có thể vứt đi cả nhiều năm quá khứ + đứt gãy luôn tương lai.

Kết quả là em có rất ít BĐS so với thu nhập. Và em mới chỉ biết mua chứ chưa biết bán nó tnao. Cố gắng để vui vẻ với con đường mình chọn vậy.

Em cũng không mua bán nhiều đâu cụ. Vào hàng thường vài năm mới ra hàng, có khi còn để dài hơn. Hệ lười có cái hay của nó, ít vào kèo ít sai, ít nhảy nhót có khi lại đỡ mất hàng. Nhiều khi mình thấy giá cả một vài năm cứ im im, đùng cái nó vào pha nước rút thì mua đuổi không kịp, hoặc sợ đu đỉnh chắc gì đã dám mua, dám mua có khi lại là đỉnh thật.

Có post trên có cụ nói đến tiền gửi cá nhân.

cho e hỏi cụ nào có chuyên môn ngta thống kê ví dụ 7,5 tr tỷ đồng cá nhân thì đấy là tính tất cả: có kỳ hạn và trong tkhoan giao dịch.

Hay là chỉ tính từ kỳ hạn bao lâu trở lên.

Vì giờ tm ít người cầm nên e nghĩ tăng là con số tất yếu. Nhưng nếu chỉ tính tổng các loại tiền gửi tkiem có kỳ hạn thì mới đúng nghĩa là nền kte ko hấp thụ được vốn.

cụ nào nắm được chuyên môn nhé chứ đừng đoán hay suy luận rồi vào cmt

cho e hỏi cụ nào có chuyên môn ngta thống kê ví dụ 7,5 tr tỷ đồng cá nhân thì đấy là tính tất cả: có kỳ hạn và trong tkhoan giao dịch.

Hay là chỉ tính từ kỳ hạn bao lâu trở lên.

Vì giờ tm ít người cầm nên e nghĩ tăng là con số tất yếu. Nhưng nếu chỉ tính tổng các loại tiền gửi tkiem có kỳ hạn thì mới đúng nghĩa là nền kte ko hấp thụ được vốn.

cụ nào nắm được chuyên môn nhé chứ đừng đoán hay suy luận rồi vào cmt

- Biển số

- OF-845615

- Ngày cấp bằng

- 25/12/23

- Số km

- 1,486

- Động cơ

- 72,218 Mã lực

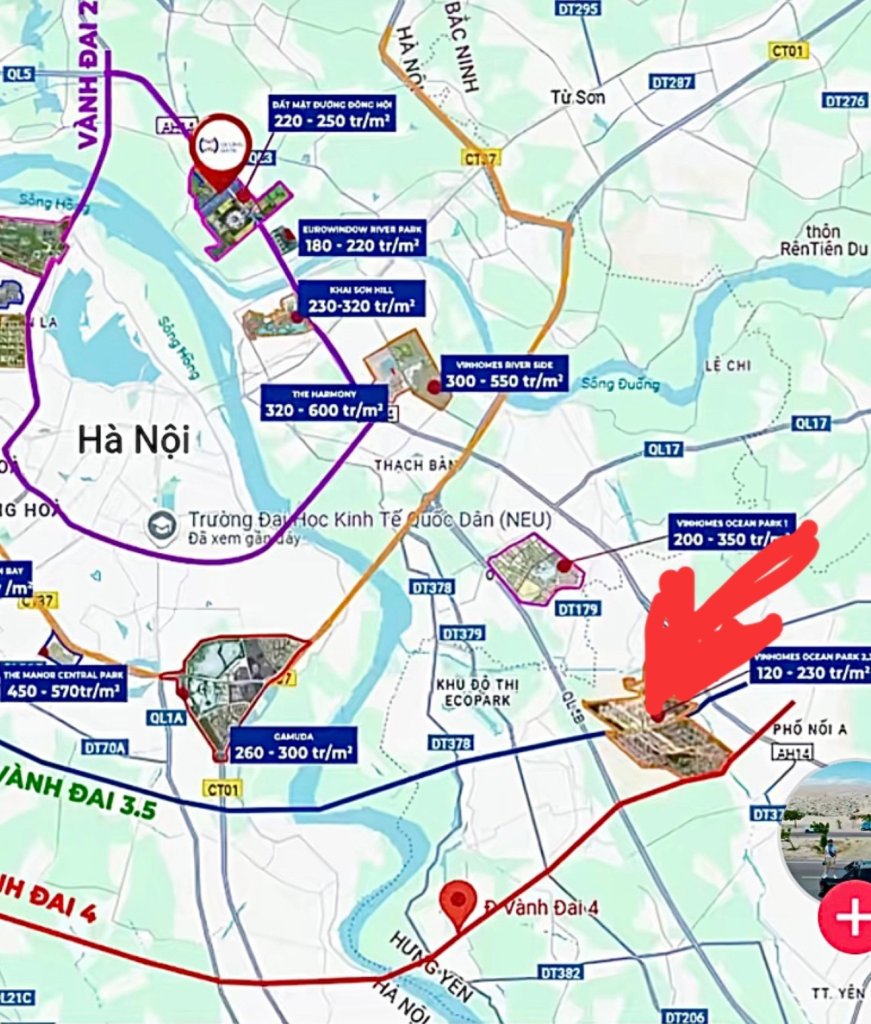

Làm gì có khu đô thị nào mà 2 đường vành đai + 2 cầu xuyên tâm luôn như ocp2-3. Đường đi còn tiện hơn ocp1 nhiều.

Phi vào Hn chắc 10 phút

Nói có căn cứ ko phải nói vo, liên thiên yêu ghét)")

Phi vào Hn chắc 10 phút

Nói có căn cứ ko phải nói vo, liên thiên yêu ghét

- Biển số

- OF-881182

- Ngày cấp bằng

- 14/5/25

- Số km

- 155

- Động cơ

- 344 Mã lực

A Vượn a í đặt tên cái đường xuyên giữa ocp23 là Tô Q luôn màLàm gì có khu đô thị nào mà 2 đường vành đai + 2 cầu xuyên tâm luôn như ocp2-3. Đường đi còn tiện hơn ocp1 nhiều.

Phi vào Hn chắc 10 phút

Nói có căn cứ ko phải nói vo, liên thiên yêu ghét

- Biển số

- OF-845615

- Ngày cấp bằng

- 25/12/23

- Số km

- 1,486

- Động cơ

- 72,218 Mã lực

Nhà cụ Tô cách ocp2-3 có mấy trăm mét mà.A Vượn a í đặt tên cái đường xuyên giữa ocp23 là Tô Q luôn mà

Nhìn bản đồ thì ocp1 đi vào HN sao tiện bằng ocp2-3.

- Biển số

- OF-867265

- Ngày cấp bằng

- 3/9/24

- Số km

- 279

- Động cơ

- 1,599 Mã lực

- Tuổi

- 34

Nhiều khi là do tư tưởng k thích vin, do vin kéo giá thổi giá dự án thôi bácLàm gì có khu đô thị nào mà 2 đường vành đai + 2 cầu xuyên tâm luôn như ocp2-3. Đường đi còn tiện hơn ocp1 nhiều.

Phi vào Hn chắc 10 phút

Nói có căn cứ ko phải nói vo, liên thiên yêu ghét

E đi tìm đất gặp nhiều nhà muốn bán để mua vin ở. Mà chưa bán được

- Biển số

- OF-845615

- Ngày cấp bằng

- 25/12/23

- Số km

- 1,486

- Động cơ

- 72,218 Mã lực

Ca này khóNhiều khi là do tư tưởng k thích vin, do vin kéo giá thổi giá dự án thôi bác

E đi tìm đất gặp nhiều nhà muốn bán để mua vin ở. Mà chưa bán được

- Biển số

- OF-763684

- Ngày cấp bằng

- 11/3/21

- Số km

- 702

- Động cơ

- 149,919 Mã lực

Cụ ấy còn hô hào nên mua những chỗ kiểu như Vin2-3 nhưng chính cụ ấy lại toàn anti Vin2-3, em vào hỏi tại sao ba lần cụ ấy toàn im re.Cụ ấy mua cc ở ocp1 xong thì nghe tin anh V ra gần 80 toà cc ở ocp2-3 giá rẻ hơn 1 nửa tí. Chắc sốc

Trong khi ocp2-3 cách ocp1 5 phút di chuyển

- Biển số

- OF-321597

- Ngày cấp bằng

- 30/5/14

- Số km

- 14,305

- Động cơ

- 373,831 Mã lực

Tiền gửi bao gồm cả có kỳ hạn và không kỳ hạn, nó đã tăng nhiều năm nay. Ko phải bây h mới tăng cụ ợ. Và tiền nằm trong bank nó luôn luôn chuyển động, từ người có nhu cầu gửi sang người có nhu cầu vay hoặc phục vụ nhiều hoạt động khác của các bank, như kinh doanh ngoại tệ, cho vay lẫn nhau....Có post trên có cụ nói đến tiền gửi cá nhân.

cho e hỏi cụ nào có chuyên môn ngta thống kê ví dụ 7,5 tr tỷ đồng cá nhân thì đấy là tính tất cả: có kỳ hạn và trong tkhoan giao dịch.

Hay là chỉ tính từ kỳ hạn bao lâu trở lên.

Vì giờ tm ít người cầm nên e nghĩ tăng là con số tất yếu. Nhưng nếu chỉ tính tổng các loại tiền gửi tkiem có kỳ hạn thì mới đúng nghĩa là nền kte ko hấp thụ được vốn.

cụ nào nắm được chuyên môn nhé chứ đừng đoán hay suy luận rồi vào cmt

Tiền gửi tăng nhưng dư nợ tín dụng cũng tăng, chứng tỏ là nền kinh tế, dòng vốn trong kinh tế vẫn luân chuyển. (chứ ko phải tiền gửi tăng mà dư nợ tín dụng sụt giảm, dư nợ tín dụng vẫn tăng đều qua các năm). Tốc độ tăng của tín dụng còn tăng ác liệt hơn tiền gửi qua các năm.

Và nguyên nhân dẫn đến lượng tiền gửi tăng liên tục qua các năm (trong bối cảnh tín dụng tăng đều) đó chính là sự thành công của THANH TOÁN KHÔNG DÙNG TIỀN MẶT.

Mua rau cỏ, uống trà đá....nhiều khi các cụ đưa tiền mặt, người bán hàng còn chủ động bảo quét QR đi cho gọn.

Mua bán đất trước đây thì còn ôm tiền mặt đi, chứ bây h mua bán toàn banking hoặc ra quầy làm 1 phát ủy nhiệm chi thôi. Rồi người bán bds xong thì người ta làm j? 1 là mua đất mới luôn, 2 là gửi kỳ hạn ngắn để đi tìm mảnh/căn khác.....

Ngoài ra thêm 1 lý do nữa là NN in tiền, và ví dụ thân thuộc nhất là lượng TIỀN MỚI mà cá nhân hay doanh nghiệp đôn đáo đổi mỗi dịp Tết đó.

- Biển số

- OF-881182

- Ngày cấp bằng

- 14/5/25

- Số km

- 155

- Động cơ

- 344 Mã lực

Cụ làm bank cho e hỏi về đề án CBDC có khả thi không ợTiền gửi bao gồm cả có kỳ hạn và không kỳ hạn, nó đã tăng nhiều năm nay. Ko phải bây h mới tăng cụ ợ. Và tiền nằm trong bank nó luôn luôn chuyển động, từ người có nhu cầu gửi sang người có nhu cầu vay hoặc phục vụ nhiều hoạt động khác của các bank, như kinh doanh ngoại tệ, cho vay lẫn nhau....

Tiền gửi tăng nhưng dư nợ tín dụng cũng tăng, chứng tỏ là nền kinh tế, dòng vốn trong kinh tế vẫn luân chuyển. (chứ ko phải tiền gửi tăng mà dư nợ tín dụng sụt giảm, dư nợ tín dụng vẫn tăng đều qua các năm). Tốc độ tăng của tín dụng còn tăng ác liệt hơn tiền gửi qua các năm.

Và nguyên nhân dẫn đến lượng tiền gửi tăng liên tục qua các năm (trong bối cảnh tín dụng tăng đều) đó chính là sự thành công của THANH TOÁN KHÔNG DÙNG TIỀN MẶT.

Mua rau cỏ, uống trà đá....nhiều khi các cụ đưa tiền mặt, người bán hàng còn chủ động bảo quét QR đi cho gọn.

Mua bán đất trước đây thì còn ôm tiền mặt đi, chứ bây h mua bán toàn banking hoặc ra quầy làm 1 phát ủy nhiệm chi thôi. Rồi người bán bds xong thì người ta làm j? 1 là mua đất mới luôn, 2 là gửi kỳ hạn ngắn để đi tìm mảnh/căn khác.....

Ngoài ra thêm 1 lý do nữa là NN in tiền, và ví dụ thân thuộc nhất là lượng TIỀN MỚI mà cá nhân hay doanh nghiệp đôn đáo đổi mỗi dịp Tết đó.

- Biển số

- OF-321597

- Ngày cấp bằng

- 30/5/14

- Số km

- 14,305

- Động cơ

- 373,831 Mã lực

Cbdc là cái j cụ?Cụ làm bank cho e hỏi về đề án CBDC có khả thi không ợ

- Biển số

- OF-877350

- Ngày cấp bằng

- 14/3/25

- Số km

- 2,367

- Động cơ

- 17,983 Mã lực

- Tuổi

- 39

2 cái này sẽ rất ngon nếu đợt rồi VG vô Hn!! Nhưng tiếc là không nên cái danh của nó vẫn không thể bằng đội Hn được!! Ở Việt Nam cái danh quan trọng lắm cụ ạLàm gì có khu đô thị nào mà 2 đường vành đai + 2 cầu xuyên tâm luôn như ocp2-3. Đường đi còn tiện hơn ocp1 nhiều.

Phi vào Hn chắc 10 phút

Nói có căn cứ ko phải nói vo, liên thiên yêu ghét

- Biển số

- OF-151495

- Ngày cấp bằng

- 3/8/12

- Số km

- 12,327

- Động cơ

- 484,972 Mã lực

Em vừa ở mấy hôm ở khu này

Hồi trươc thuê nhà 2tr/đêm thì nhà 100tr/m

giờ nhà 200tr/m vẫn trả 2tr đêm

đúng là buôn bán toàn trông vào lãi vốn

Hồi trươc thuê nhà 2tr/đêm thì nhà 100tr/m

giờ nhà 200tr/m vẫn trả 2tr đêm

đúng là buôn bán toàn trông vào lãi vốn

- Biển số

- OF-151495

- Ngày cấp bằng

- 3/8/12

- Số km

- 12,327

- Động cơ

- 484,972 Mã lực

và thế là hết cơ hội về HN2 cái này sẽ rất ngon nếu đợt rồi VG vô Hn!! Nhưng tiếc là không nên cái danh của nó vẫn không thể bằng đội Hn được!! Ở Việt Nam cái danh quan trọng lắm cụ ạ

Cụ phải quy ra vật ngang giá như vàng ấy. chứ nói như kia chứng tỏ đội DV xưa ăn dày. giờ lãi mỏng hơn thôiEm vừa ở mấy hôm ở khu này

View attachment 9181818

Hồi trươc thuê nhà 2tr/đêm thì nhà 100tr/m

giờ nhà 200tr/m vẫn trả 2tr đêm

đúng là buôn bán toàn trông vào lãi vốn

- Trạng thái

- Thớt đang đóng

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

-

[Funland] Đi xe máy 'kẹp 5' ở Hà Nội, nam thanh niên bị ghi hình gửi Cục trưởng CSGT

[Funland] Đi xe máy 'kẹp 5' ở Hà Nội, nam thanh niên bị ghi hình gửi Cục trưởng CSGT- Started by tvkodi2222

- Trả lời: 18

-

-

[Funland] Tin tốt cho các cụ mợ Bắc Ninh và các vùng lân cận: Vingroup tài trợ 15 ‘phòng cấp cứu di động’ cho Bắc Ninh

[Funland] Tin tốt cho các cụ mợ Bắc Ninh và các vùng lân cận: Vingroup tài trợ 15 ‘phòng cấp cứu di động’ cho Bắc Ninh- Started by Đừng anh_Em sợ

- Trả lời: 11

-

[Funland] Cảm giác nâng nâng khi tạo được món đồ nhất thế giới

[Funland] Cảm giác nâng nâng khi tạo được món đồ nhất thế giới- Started by nvk155

- Trả lời: 64

-

[Funland] Vinspeed đề xuất vận hành thương mại đường sắt tốc độ cao Hà Nôi - Quảng Ninh từ năm 2008 !

[Funland] Vinspeed đề xuất vận hành thương mại đường sắt tốc độ cao Hà Nôi - Quảng Ninh từ năm 2008 !- Started by Xe_loi

- Trả lời: 31

-

-